А.

Е. Панягина

А.

Е. ПанягинаАннотация. Рассмотрены негативные факторы, ограничивающие рост въездного и выездного туризма, на основе анализа показателей индустрии туризма выявлены проблемы общего и специфического характера и возможные направления их решения.

Ключевые слова:туристская отрасль, региональная экономика, турпродукт.

При разработке программ стратегического развития регионов внимание все чаще обращается к сфере туризма. Стимулирование въездного и внутреннего туризма рассматривается как одно из наиболее перспективных направлений, позволяющее задействовать сразу четыре модели мультипликатора (дохода, коммерческих операций, выпуска туристской продукции, занятости) [3] и реализовать комплекс полезных эффектов (рисунок 1).

Общепризнано, что первой составляющей туристического потенциала территории, необходимым условием развития регионального туризма, является наличие природных и / или социокультурных ресурсов, связанных с географическими и климатическими факторами, культурно-историческими, архитектурными, научными, зрелищными и иными объектами и событиями, прямо или косвенно связанными с целями и интересами туристов. Вторую составляющую формирует инфраструктура индустрии туризма, охватывающая процессы формирования, продвижения туристского продукта и обеспечения туристской деятельности.

Рисунок 1. Составляющие комплексного эффекта от развития сферы туризма в регионе

Эффект индустрии туризма именно потому и является комплексным, что его достижение требует согласованного взаимодействия широкого круга отраслей и видов деятельности: туристских фирм, организаций транспорта и связи, гостиничного и ресторанного бизнеса, строительства, торговли и коммунального хозяйства, учреждений здравоохранения, культуры, искусства и образования, физкультуры и спорта. В литературе часто можно встретить мнение о необходимости идентификации туризма как отдельной отрасли. Это действительно так, более того, речь идет даже не об отрасли, а о целостной экономической подсистеме в народнохозяйственном комплексе. Учитывая, что в её состав входят отрасли социального приоритета, такие как культура, искусство, здравоохранение, привлечение частных инвестиций в которые затруднено, можно говорить и о высокий социальной значимости развития туризма.

Специалисты прогнозируют быстрый рост туристических потоков в рамках внутреннего и въездного туризма. В 2015 году, въездной поток иностранных туристов в Россию увеличился на 16% по сравнению с 2014 годом, причем в Ростуризме это оценивают не как последствия санкций, а как общемировую тенденцию.[1] Рост внутреннего туризма, по оценке Ассоциации туроператоров России, в 2015 году прогнозируется на уровне 30. [2]

Однако дальнейший рост въездного и внутреннего туризма возможен при устранении негативного влияния ряда факторов, к которым относятся, в частности:

- неоптимальное сочетание «цена – качество», чрезмерно завышенные цены на транспортные услуги, высокая стоимость услуг санаторно-курортных комплексов и гостиниц в сравнении с аналогичным услугами в странах массового туризма;

- низкий уровень сервиса на всех стадиях обслуживания;

- недостаточная организация комплексного обслуживания, отсутствие охвата всего цикла туристической поездки;

- недостаточная информационная насыщенность Интернет-ресурсов региона, неразвитость систем бронирования и резервирования через информационно-коммуникационные каналы;

- высокие инвестиционные риски, обусловливающие стремление вкладывать средства в проекты с максимально быстрой окупаемостью, в результате чего не создаются крупные туристские объекты, эксплуатация которых обеспечивает устойчивый денежный поток;

- декларативный характер поставленных целей развития туризма в регионе, без обеспечения комплекса мер по совершенствованию его правовой базы, реализации активной инвестиционной политики, межрегионального и международного сотрудничества в сфере туризма, программной работы по созданию и поддержке туристско-рекреационного кластера региона;

- недостаток квалифицированных специалистов, обладающих профессиональными знаниями и компетенциями в области туроператорской и турагентской деятельности.

По нашему мнению, для Владимирской области решающее значение имеют три последних фактора. В области имеются необходимые условия, без которых развитие сферы туризма невозможно. В ежегодном рейтинге инвестиционной привлекательности регионов РА «Эксперт» туристический потенциал, определяемый по совокупности наличия мест посещения туристами и отдыхающими, а также мест развлечения и размещения для них, оценен высоко, а инфраструктурный потенциал в 2013-14 гг. является самым значимым из всех составляющих инвестиционного потенциала.

Содержательно высокие оценки обусловлены: богатым культурно-историческим наследием, наличием действующих монастырей, создающих основу паломничества; расположением в центре европейской территории России на пересечении важнейших транспортных магистралей, что определяет доступность и удобство посещения для иностранных туристов; близость к Москве дает преимущество в предоставлении услуг организации туров «выходного дня», рост популярности которых обусловлен современным ритмом жизни; наличием популярного бренда, включенностью в маршрут «Золотого кольца России».

Дополнительные преимущества области связаны с хорошей экологической ситуацией, неплохим состоянием автомобильных дорог, большим количеством музеев, центров народных ремесел, усадебных комплексов, расположением на её территории древнейших русских городов, Владимира, Мурома и Суздаля с огромным количеством исторических и архитектурных памятников, известностью всей России имен святых Петра и Февроньи, Ильи Муромца.

Статистические данные, с одной стороны, служат подтверждением высокого туристического потенциала Владимирской области, а с другой – свидетельствуют о развитии негативных тенденций.

По показателям, учитываемым при расчете туристического потенциала (таблица 2), Владимирская область демонстрирует хорошую статистику, следуя непосредственно за Московской областью. Однако по относительным показателям, характеризующим использование коллективных средств размещения (КСР) в регионе, ситуация оценивается не так оптимистично (таблица 3).

Таблица 2

Отдельные показатели деятельности гостиниц и аналогичных средств размещения по областям, города которых входят в состав «Золотого кольца» в 2014 году (составлено по данным [5])

|

Области |

Число гостиниц и аналогичных средств размещения |

Число мест в гостиницах и аналогичных средствах размещения |

Число ночевок в гостиницах и аналогичных средствах размещения |

|

Московская область |

209 |

31345 |

4278594 |

|

Ивановская область |

52 |

3231 |

249094 |

|

Владимирская область |

129 |

15293 |

813176 |

|

Костромская область |

48 |

2419 |

277974 |

|

Тверская область |

127 |

6342 |

579634 |

|

Ярославская область |

96 |

7548 |

803716 |

Таблица 3

Относительные показатели использования коллективных средств размещения в 2014 году (составлено по данным [5])

|

Области |

Среднее число мест на единицу КСР |

Число ночевок на одно место в КСР |

Численность гостей, размещенных в КСР на одно место |

|

Московская область |

150 |

137 |

61 |

|

Ивановская область |

62 |

77 |

43 |

|

Владимирская область |

119 |

53 |

28 |

|

Костромская область |

50 |

115 |

53 |

|

Тверская область |

50 |

91 |

40 |

|

Ярославская область |

79 |

106 |

54 |

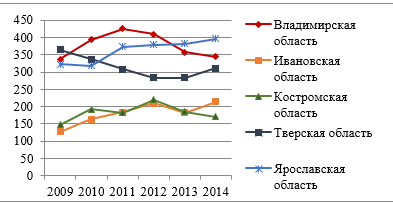

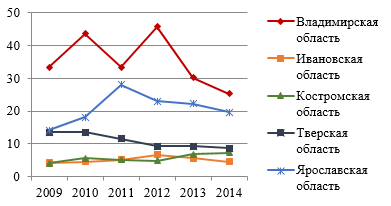

Снижение количества российских и иностранных гостей, останавливающихся в гостиницах Владимирской области, отражают графики, показанные на рисунках 2 и 3 (показатели Московской области, на порядок превосходящие остальные, при построении графиков исключены).

Рисунок 2. Динамика численности российских граждан, размещенных в КСР (составлено по данным [5])

Рисунок 3. Динамика численности иностранных граждан, размещенных в КСР (составлено по данным [5])

Данные об использовании коллективных средств размещения, как известно, не дают полной информации о посещении региона туристами, поскольку часть гостей может останавливаться у друзей и родственников, значительным может быть транзитный поток, а расположение области в Центральной России обусловливает доступность однодневных поездок. Интерес к достопримечательностям Владимирской области доказывает динамика посещений музеев, свидетельствующая о значительном развитии экскурсионного туризма в регионе (рисунок 4).

Рисунок 4. Динамика посещений музеев (на 1000 человек населения) (составлено по данным [5])

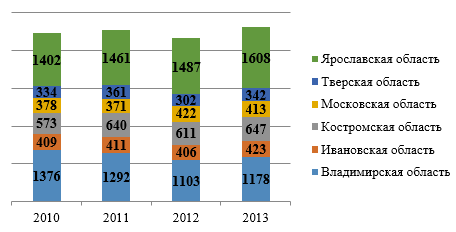

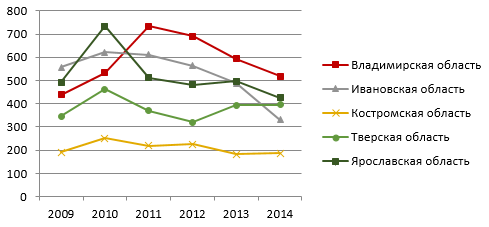

Вклад туристских фирм в экономику области характеризует объем платных услуг, по этому показателю Владимирская область стабильно занимает второе место, следуя за Московской областью (таблица 4).

Таблица 4

Объем платных туристских услуг, млн. руб. (составлено по данным [5])

|

Области |

2009 |

2010 |

2011 |

2012 |

2013 |

2014 |

|

Владимирская область |

605,8 |

784,3 |

887,1 |

1176,4 |

1274,9 |

1280,7 |

|

Ивановская область |

252,8 |

401,8 |

438,6 |

487,2 |

518,9 |

690,9 |

|

Костромская область |

304,3 |

278,5 |

335,5 |

412,8 |

471,5 |

446 |

|

Московская область |

1353 |

4652,5 |

3791,9 |

3047 |

6839,9 |

7004 |

|

Орловская область |

200,6 |

327,5 |

479,8 |

523,8 |

578,7 |

667,5 |

|

Тверская область |

334,8 |

312,5 |

502,2 |

583 |

743,6 |

971,4 |

|

Ярославская область |

561 |

360,6 |

448,7 |

572,1 |

532,6 |

500,1 |

Несмотря на рост объемов продаж, численность работников туристских организаций во Владимирской области снижается, что наблюдается и в других областях «Золотого кольца», в частности, Ивановской и Ярославской (рисунок 5).

Рисунок 5. Численность работников туристских организаций, человек (составлено по данным [5])

Таким образом, даже рассмотрение отдельных показателей туристской отрасли, свидетельствует как о её перспективности, так и о наличии проблем, обусловливающих негативные тенденции в динамике занятости и заметное снижение числа туристов, которое нельзя объяснить только спецификой статистического учета их количества.

Проблемы, препятствующие развитию туризма в регионе, носят как общий, так и специфический характер. Наряду с необходимостью совершенствования логистики, увеличения числа парковок, усиления диверсификации предложения продуктов (в частности, имеются все возможности дополнения познавательного и духовного направлений экологическим, сельским, событийным туризмом, развития охоты, рыбалки и автотуризма), область сталкивается с серьезной межрегиональной конкуренцией, что требует наращивания туристского потенциала и повышения туристской привлекательности региона.

Создание новых объектов и продуктов, в свою очередь, требует повышения инвестиционной активности. В стратегических документах области туристско-рекреационный кластер рассматривается как один из приоритетных, однако при формировании портфеля инвестиционных проектов наименее успешной оказалась реализация проектов именно в сфере туризма.

Так, к сегменту «туризм, гостиничный и ресторанный бизнес» относится 14 проектов, из которых один связан с ресторанным бизнесом, восемь – со строительством гостиниц и пять – с организацией туристской деятельности. Проекты развития транспортной инфраструктуры формируют отдельный сегмент портфеля, значительный как по числу проектов, так и по объемам привлеченных инвестиций. При этом сведения о финансировании проектов имеются только по двум (строительство гостиницы Хилтон и организация туристско-рекреационного комплекса «Сунгирь»), по остальным информация отсутствует. Кроме того, на инвестиционном портале области представлены три новых перспективных проекта, предусматривающих создание: пешеходного туристского маршрута по набережной реки Клязьма, расположенной в историческом центре Владимира; Патриарших садов, существующих со времен Андрея Боголюбского; парковой рекреационной зоны, включающей остров Буян и заповедник истории, фольклора, ремесла, сказки и ратного искусства. Данные о начале реализации этих проектов и инвесторах также не представлены.

Таким образом, интересные и перспективные идеи не находят воплощения из-за ограниченности инвестиционных ресурсов. В то же время реализация Федеральных целевых программ, в частности, программы развития внутреннего и въездного туризма, предусматривает финансирование проектов на конкурсной основе, с использованием механизма государственно-частного партнерства. Софинансирование из Федерального и областного бюджетов является значимым фактором, мотивирующим частных инвесторов.

Специфика туристской отрасли, как было сказано выше, определяется её комплексной природой, именно поэтому комплексный подход должен быть положен в основу инвестиционного проектирования в этой сфере. Владимирская область имеет все возможности для успешного участия в конкурсном отборе, однако представление отдельных проектов нецелесообразно, речь должна идти о формировании единого регионального турпродукта, интегрирующего их. В качестве такого продукта видится единый проект Владимирской области «Малое золотое кольцо», позволяющий использовать преимущества популярного туристского бренда и достаточно масштабный для представления на федеральном уровне. Следует заметить, что в регионе определена туристская специализация городов и поселений, дестинация насыщена объектами показа, а новые инвестиционные предложения позволяют повысить её привлекательность. По сути, основа комплексного проекта уже существует, и для его продвижения требуется целенаправленная организационная работа по объединению разрозненных проектов и идей в региональный турпродукт. Решающим для этого становится человеческий фактор – наличие грамотных специалистов в сфере индустрии туризма, мотивированных к её развитию в регионе.

Библиографический список

- Архарова, И. Выезд из России упал в 2015 году на 40%, въездной туризм вырос на 16% [Электронный ресурс] // URL: http://www.tourprom.ru/news/29455/ (дата обращения 22.09.2015)

- АТОР: Рост внутреннего туризма в России в 2015 г. может составить около 30% [Электронный ресурс] // URL: http://www.mskagency.ru/materials/2005467 (дата обращения 22.09.2015)

- Богданова, Э.Н. Проблемы устойчивого развития туризма в регионах РФ [Текст] / Э.Н. Богданова // Управление экономическими системами: электронный научный журнал. 2011. № 33. С. 28.

- Официальный сайт рейтингового агентства «Эксперт РА» [Электронный ресурс] // URL: http://www.raexpert.ru/ URL: (дата обращения 10.07.2015)

- Официальный сайт Федерального агентства по туризму РФ // URL: http://www.russiatourism.ru/contents/statistika/statisticheskie-dannye-po-rf/ (дата обращения 21.09.2015)