О.

В. Зайцева

О.

В. ЗайцеваБанковская система является одним из самых важных элементов экономики любого современного государства. Она обеспечивает аккумуляцию свободных денежных средств, вовлекая их в официальный денежный оборот, а также является ключевым механизмом перераспределения денежного капитала, исполняет функцию расчетного и платежного механизмов хозяйственной деятельности страны. Коммерческие банки в данной системе являются непосредственными исполнителями всех вышеперечисленных функций. Таким образом, роль коммерческих банков в экономике страны достаточно весома и не подвергается сомнению.

Российская банковская система, в целом, за всю историю развития претерпела ни мало потрясений и изменений. Почти каждый исторический период времени наложи свой отпечаток на ее становление.

Предпосылки к становлению современной банковской системы были заложены еще в XVIII столетии. Начиная с этого момента, создавались различные кредитные организации, которые стали прототипом современных банков, издавались многочисленные законы, регулирующие деятельность кредитных организаций, проводились различные денежные реформы. Создание Государственного банка Российской Империи в 1860 г. является одним из ключевых моментов в формировании банковской системы России.

Основные этапы становления банковской системы в целом и коммерческих банков, в частности, можно разделить на следующие временные периоды:

I этап (1917-1993гг.) Данный этап является переломным в истории развития банковской системы России, он характеризуется концентрацией ресурсов банковской системы в руках крупнейших кредитных учреждений, образованных на базе прежних государственных спецбанков, таких как «Сбербанк», «Промстройбанк», «Мосбизнесбанк» и другие. В данный период времени банки научились приспосабливаться к конкурентной среде и выживать в критичных условиях. Одним из основных событий рассматриваемого периода является обесценивание рубля, гиперинфляции, которая в 1992 году составила 2600%. Как результат: ставка ссудного процента стала отрицательная. Деятельность многих коммерческих банков была направлена на то, чтобы: принять вклады в рублях, конвертировать их в доллары, дождаться очередного значительного обесценения рубля, когда процент по вкладам станет отрицательным, конвертировать доллары в рубли и расплатиться по вкладам. [2]

II этап (1994–1999гг.) Появилось значительное число вновь образованных коммерческих банков. По состоянию на 1 марта 1995г. на территории Российской Федерации было зарегистрировано 2543 коммерческих банка, из них 1544 паевых и 999 акционерных [4]. Банки практически не занимались долгосрочным кредитованием предприятий, так как проценты по кредитам фактически не компенсировали инфляции. С 1995 года Государство стало выступать в качестве главного заемщика финансовых ресурсов у коммерческих банков.

Одним из ключевых событий этого периода является экономический кризис в России 1998 года. 17 августа 1998 года Правительство России и Центральный банк объявили о техническом дефолте по основным видам государственных ценных бумаг и о переходе к плавающему курсу рубля в рамках резко расширенного валютного коридора [2]. Последствия кризиса серьёзно повлияли на развитие экономики и страны в целом, как отрицательно, так и положительно. Курс рубля упал за полгода более чем в 3 раза — с 6 рублей за доллар перед дефолтом до 21 рубля за доллар 1 января 1999 года [4]. Негативные результаты состояли в том, что было подорвано доверие населения и иностранных инвесторов к российским банкам и государству, а также к национальной валюте.

III этап (2000-2007гг.) Начало нового витка в истории становления банковской системы Российской Федерации. Развитие данного этапа ознаменовано проведением реформы банковской системы. Полное описание, проводимой банковской реформы, было изложено в Заявлении Правительства РФ, Банка России «Об экономической политике на 2001 год и некоторых аспектах стратегии на среднесрочную перспективу». В ходе осуществления реформы было запланировано достигнуть увеличения капитализации российских банков, повысить их открытость и прозрачность, а также — доверие к ним со стороны населения и компаний.

Для достижения намеченных целей изменялись нормативы обязательных резервов ЦБ РФ. С 1 января 2000 года нормативы были повышены до 10% по привлеченным средствам юридических лиц в валюте РФ и по привлеченным средствам юридических и физических лиц в иностранной валюте, что на 1,5% выше, чем в 1999 году, по денежным средствам физических лиц, привлеченным во вклады в российской валюте – до 7% [5, с. 124]. В рамках реформы с 2004 года всем банкам следовало перейти на международную отчётность, а с 2005 года — повышены требования к достаточности и размеру их капитала. Так, достаточность уставного капитала банков должна быть не менее 10 %, а размер капитала — не менее 5 миллионов евро с 2005 года для вновь создаваемых банков, а с 2007 года — для всех банков без исключения.

IV этап (2008-2010гг.) После налаживания банковской системы в 2000-2005 гг. она понесла серьезное потрясение в период кризиса 2008 года. С 1 декабря 2008 г. ставка рефинансирования Банка России составила13,0%.

Доля просроченной задолженности в объеме кредитов, предоставленных населению, возросла с 3,2% на 1 сентября 2008 г. до 4,4% на 1 марта 2009 г.

Явные проявления кризиса банковской системы проявились в сентябре 2008 года, когда потери по индексу ММВБ достигали 10%, акции Сбербанка и ВТБ теряли по 30%, ставки МБК для банков первого круга подскакивали до 20% годовых, для более мелких банков – до 45% годовых. Ставки МБК упали с 25% до 6-7%. Бюджет РФ выделил средства в размере 500 млрд руб. на поддержку фондового рынка, была снижена норма резервирования для банков в сумме на 300 млрд. руб. Выделены дополнительные средства для размещения на депозитах крупнейших банков. Общие вливания составили 1,5 трлн. руб. [5].

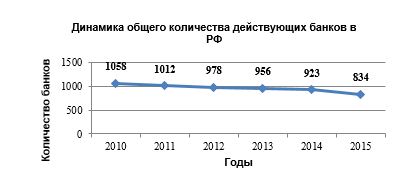

V этап (с 2010 г. по настоящее время). В настоящее время проводится активная политика сокращения количества банков в России, что можно проследить на рисунке 1.

Рисунок 1 - Динамика общего количества действующих банков в РФ

На рисунке 1 видно, что в период с 2014 по 2015 годы сокращение банков ускорилось в 2,7 раза (89 за 2014г. / 33 за 2013г.).

Одним из критериев сокращения числа российских банков является размер уставного капитала, так, согласно 11 статье ФЗ «О банках и банковской деятельности» минимальный размер уставного капитала банка на день подачи ходатайства о государственной регистрации и выдаче лицензии на осуществление банковских операций устанавливается в сумме 300 миллионов рублей, так как, например, в 2010 г. размер уставного капитала должен был составлять 90 миллионов рублей, а в 2012 г.180 миллионов рублей.

В следствии ужесточения требований ЦБ РФ к размеру уставного капитала многие банки объединяются с целью увеличения и сохранения капиталов, а крупные банки покупают более мелкие, то есть происходит поглощение.

Процессы слияния, поглощения или закрытия банков идут постоянно, но после поднятия Банком России планки по минимальной величине уставного капитала - количество таких процессов резко увеличится. Кроме того банки закрываются и принудительно, в связи с нарушениями законов.

Если говорить о финансовых результатах деятельности кредитных организаций, то в январе-феврале 2015 года в целом она была убыточной: кредитными организациями получен убыток в размере 36 млрд. руб. (за аналогичный период 2014 г. прибыль составила 168 млрд. руб.). Это главным образом объясняется ростом созданных кредитными организациями резервов на возможные потери. Резервы на возможные потери за январь-февраль 2015 г. увеличились на 6,6%, или на 269 млрд. руб. (среднемесячный прирост резервов в 2014 году составлял 100 млрд. рублей).

Таким образом, банковская система имеет огромное влияние на формирование общей экономической ситуации в стране.

Научный руководитель: Ксенофонтова Оксана Викторовна,

кандидат экономических наук, доцент кафедры экономики, менеджмента и торгового дела Тульского филиала РЭУ им. Г.В. Плеханова, г. Тула, Россия