Н.

А. Султанова

Н.

А. СултановаВ настоящее время в процессах корпоративного кредитования происходят фундаментальные изменения, которые продиктованы развитием методологии банковского кредитования, ужесточением регулятивных требований, ростом конкуренции, развитием цифровых технологий и баз данных. Большинство лидеров банковского кредитного рынка уже внедрили у себя ряд ключевых изменений кредитного процесса, таких как:

– внедрение кредитных андеррайтеров, участвующих в принятии всех кредитных решений;

– систему полномочий по принятию решений не только на основе объема но также риска и видов продуктов;

– совершенствование работы кредитных комитетов, поддержанное постоянным повышением уровня культуры кредитного риска, который находит свое отражение в кредитной политике банка;

– электронный документооборот, позволяющий осуществить сотрудничество в рамках кредитного процесса в различных регионах;

– радикальная модернизация и стандартизация кредитного процесса по видам продуктов, клиентам и рискам [1].

Одним из направлений стандартизации кредитного процесса, является стандартизация этапа рассмотрения кредитной заявки на стадии проведения переговоров с потенциальными заемщиками корпоративными клиентами.

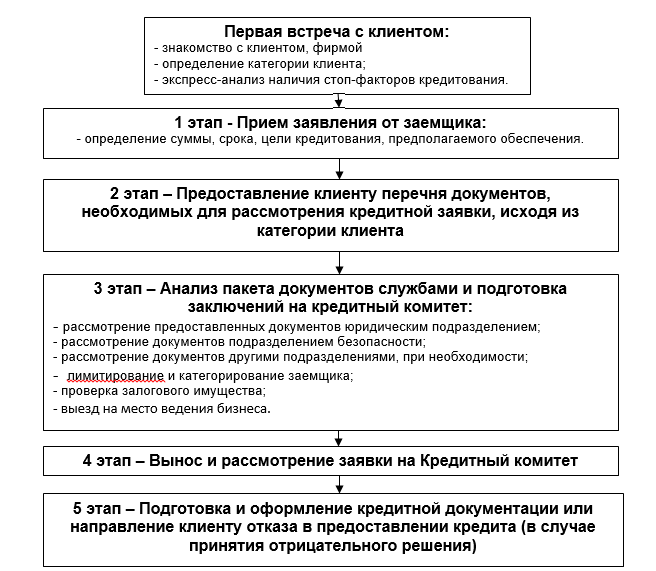

Стандарт рассмотрения кредитной заявки состоит из нескольких этапов, которые можно рассмотреть на рисунке 1.

Рисунок 1 – Стандарт рассмотрения кредитной заявки

Рассмотрим содержание и перечень стандартных процедур, необходимых для принятия решения о выдаче кредита на каждом этапе, представленном на рисунке 1.

Первая встреча с клиентом. Данный этап имеет большое значение, т.к. позволяет сразу отсеять потенциальных заемщиков, кредитование которых невозможно ввиду различных причин. Необходимо проработать следующие вопросы:

– структура бизнеса, конечный бенефициар (владелец фирмы);

– доля на рынке и основные контрагенты;

– конкурентоспособность выпускаемой/реализуемой продукции;

– стратегия роста бизнеса и т.д. [2].

На данном этапе кредитный сотрудник должен произвести анализ возможного наличия стоп-факторов кредитования данного заемщика. Примерный перечень стоп-факторов по которым предоставление кредита будет невозможным, следующий:

– с даты государственной регистрации потенциального заемщика прошло менее 1 года (в некоторых случаях менее 3-х месяцев);

– наличие просроченной задолженности перед банком или судебных решений, которые могут существенно повлиять на ухудшение экономического положения потенциального заемщика;

– стабильная убыточная деятельность заемщика или отсутствие деятельности на протяжении анализируемого периода;

– отрицательная величина чистых активов хотя бы на одну из двух последних отчетных дат.

Кроме вышеназванных стоп-факторов причиной отказа в кредитовании может быть:

– желание клиента получить кредит на цели и/или сроки, не предусмотренные регламентами банка;

– отсутствие ликвидного обеспечения, если клиент не может быть прокредитован под частичное обеспечение или без обеспечения [3].

Далее кредитному работнику необходимо определить принадлежность клиента к одной из категорий, для дальнейшего взаимодействия в зависимости от наличия кредитной истории и режима налогообложения:

– вновь привлеченный заемщик, т.е. не имеющий кредитной истории в банке или погасивший кредит задолго до подачи нового заявления (применяющий стандартную систему налогообложения или не стандартную);

– ранее кредитовавшийся заемщик и имеющий ссудную задолженность, (применяющий стандартную систему налогообложения или не стандартную).

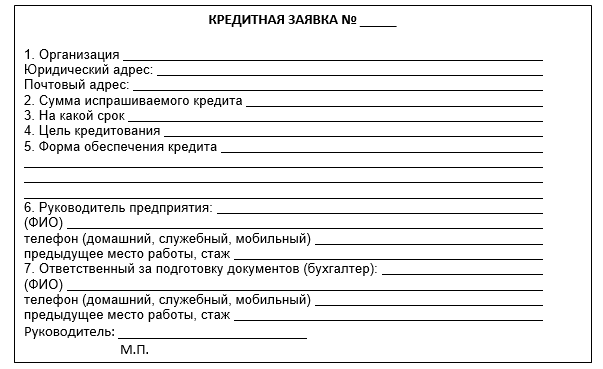

Прием заявления от заемщика. Заявление (заявка) на получение кредита имеет унифицированную форму, и содержит следующие основные положения, представленные на рисунке 2 .

Рисунок 2 – Форма заявления на получение кредита [4]

После получения заявки на получение кредита, кредитный работник в проводимой беседе с заемщиком должен получить более полную картину о бизнесе, и понять следующее:

– в чем заключается деятельность предприятия/индивидуального предпринимателя и сколько человек задействовано в бизнесе;

– сколько времени прошло с момента регистрации фирмы/ предпринимателя, и велась ли деятельность в последнее время;

– есть ли скрытое влияние (лица, номинально не являющиеся учредителями/руководителями, но существенно влияющие на принятие решений);

– каковы рынки сбыта продукции и услуг, уровень конкуренции на рынке и конкурентоспособности клиента, занимается ли клиент анализом рынка;

– каков уровень спроса, и есть ли сезонность;

– как происходит продвижение продукта/услуги (реклама и т.п.);

– зависит ли клиент от нескольких поставщиков/покупателей или нет, легко ли найти альтернативных поставщиков;

– нужны ли специальные разрешения на занятие данным бизнесом;

– есть ли расчетные счета в банке, где испрашивается кредит и других банках, каково соотношение оборотов, обращался ли за кредитом в банки, где есть расчетные счета и почему был получен отказ.

На данном этапе кредитный работник должен для себя получить ответы на вопросы: имеет ли клиент реальное представление о собственном бизнесе или он недооценивает/переоценивает его; предоставляет ли клиент полную и правдивую информацию или пытается что-то скрыть, не противоречива ли информация, которую предоставил клиент.

Если по итогам разговора у кредитного специалиста сложилось положительное впечатление о клиенте и его бизнесе, то разговор продолжается, если нет – есть все основания отказать в выдаче кредита (естественно, сделав это корректно и объяснив причину отказа).

После получения информации о бизнесе клиента кредитный работник должен понять: для чего нужен кредит, и на каких условиях; какую сумму кредита планирует получить заемщик, на какой срок и под какое обеспечение; что будет являться источником погашения.

Если клиент не может точно назвать сумму или срок кредита, то у него нет четкого представления о своих потребностях, а значит и возможностях. К такой категории клиентов нужно относиться особенно внимательно и осторожно.

Далее определяется характер и размер возможного обеспечения. Кредитный работник должен объяснить, что может выступать в качестве обеспечения по кредиту, какие требования будут обязательными, например:

– необходимость документального подтверждения права собственности на залог и проведения рыночной оценки залога;

– необходимость страхования закладываемого имущества;

– наличие неснижаемого остатка товаров в обороте;

– необходимость предоставления поручительства основных учредителей малого предприятия или членов семьи индивидуального предпринимателя;

– обязательность государственной регистрации залога;

– возможность принятия в залог личного имущества третьих лиц.

Определив предварительно параметры бизнеса и условия кредитования, кредитный работник предлагает клиенту пакет документов для получения кредита. Рекомендуется проговорить с клиентом порядок заполнения основных документов для получения кредита и расставить акценты, так как в конечном итоге это сэкономит время кредитного работника, и время клиента.

Предоставление клиенту перечня документов, необходимых для рассмотрения кредитной заявки. Для рассмотрения вопроса о выдаче кредита заемщик должен предоставить в банк оригиналы документов, сотрудник банка должен снять с них копию. Перечень таких документов в каждом коммерческом банке устанавливается индивидуально в зависимости от вида кредитного продукта, примерный перечень представлен в таблице 1.

Таблица 1 – Перечень документов, необходимых для получения кредита юридическим лицом

|

Категория заемщика |

Перечень документов |

|

Заемщик, применяющий стандартную систему налогообложения |

– правоустанавливающие (учредительные): устав, учредительный договор, свидетельство о государственной регистрации, лицензии и др.; – финансовые: бухгалтерскую отчетность, справки из налогового органа, справки из других банков об открытых расчетных счетах, кредитная история в других банках, справки о выданных/полученных обеспечениях и др.; – документы по технико-экономическому обоснованию сделки; – документы по предоставляемому обеспечению. |

|

Заемщик, применяющий не стандартную систему налогообложения |

– правоустанавливающие (учредительные): устав, учредительный договор, свидетельство о государственной регистрации, лицензии и др.; – финансовые: налоговые декларации, кассовую книгу (книгу учета доходов и расходов), справки из налогового органа, справки из других банков об открытых расчетных счетах, кредитная история в других банках, справки о выданных/полученных обеспечениях и др.; – документы по технико-экономическому обоснованию сделки; – документы по предоставляемому обеспечению. |

|

Индивидуальный предприниматель |

– правоустанавливающие: документ удостоверяющий личность, документ о государственной регистрации, лицензии и др.; – финансовые: налоговые декларации, кассовую книгу (книгу учета доходов и расходов), справки из налогового органа, справки из других банков об открытых расчетных счетах, кредитная история в других банках, справки о выданных/полученных обеспечениях и др.; – документы по технико-экономическому обоснованию сделки; – документы по предоставляемому обеспечению. |

Чтобы исключить возникновение конфликтных ситуаций с заемщиками по поводу длительности сроков рассмотрения кредитной заявки, рекомендуется:

– принимать от клиента документы по описи с фиксированием даты приема документов.

– в случае длительной задержки предоставления документов необходимо уведомить заемщика о не предоставленных документах (в телефонном режиме или по почте заказным письмом с уведомлением).

Все факты взаимодействия кредитного работника с заемщиком рекомендуется регистрировать в специальном журнале: «Журнал учета работы с заемщиками», примерная форма которого приведена в таблице 2.

Таблица 2 – Журнал учета работы с заемщиком

|

Наименование заемщика |

|

||

|

Сфера деятельности |

|

||

|

Вид кредитного продукта |

|

||

|

Сумма кредита |

|

||

|

Дата взаимодействия |

Вид взаимодействия |

Этап взаимодействия |

Результат взаимодействия |

|

|

|

|

|

|

Дата закрытия сделки |

|

||

Так, например, фиксация факта звонка в журнале регистрации должна содержать информацию о звонящем, дате и времени звонка, теме разговора, контактном лице со стороны клиента и результате разговора.

Когда заемщиком будет предоставлен полный пакет документов данный факт необходимо зафиксировать на заявлении клиента с указанием даты предоставления.

Анкета заемщика – юридического лица в банках имеет унифицированную форму и должна содержать следующие разделы:

– общая информация о заемщике: наименование, юридический и фактический адрес бизнеса, номера телефонов, вид деятельности, реквизиты (ИНН, ОГРН и др.);

– условия кредитной сделки: сумма кредита, срок, процентная ставка, цель.

– ведения об участниках /акционерах/фактических собственниках организации-заемщика физических лицах поручителях или залогодателей: доля в капитале, ФИО, дата рождения, данные документа удостоверяющего личность, адрес места жительства или нахождения, номера телефонов;

– сведения об участниках /акционерах/фактических собственниках организации-заемщика юридических лицах поручителей или залогодателей: доля в капитале, наименование, вид деятельности, юридический адрес и др.;

– сведения о структуре собственности, руководителе и главном бухгалтере организации-заемщика;

– сведения о наличие просроченной задолженности перед бюджетом и внебюджетными фондами, по заработной плате, по кредитам и займам и прочим видам долгов;

– сведения о наличие текущих судебных разбирательств;

– сведения об открытых у заемщика банковских счетах в банке-кредиторе и других банках;

– сведения о связанных компаниях и индивидуальных предпринимателях (с указанием структуры собственности, ФИО руководителя и главного бухгалтера, долей капитала и т.д.);

– сведения о кредитной истории заемщика, в т.ч. о займах , предоставленных физическим лицам (с указанием кредитора, сумме кредита, даты выдачи, остатка ссудной задолженности, предоставленного обеспечения, даты погашения);

– сведения о предоставленных обязательствах: поручительства, гарантии, залога (с указанием лица, в пользу которого выдано обеспечительское обязательство, кредитора, типа и объема обязательства, перечня переданного в залог имущества, даты прекращения обязательства);

– сведения о предоставленном обеспечении по запрашиваемому кредиту (автотранспорт, недвижимость, оборудование и др.);

– дату, печать, подпись и расшифровку подписей заемщика - юридического лица.

Анализ пакета документов службами и подготовка заключения на кредитный комитет. Передача документов кредитным работником службам должна осуществляется одним из следующих способов:

– передача пакета документов со служебной запиской. В случае использования такого способа, руководитель подразделения, получающего пакет документов, обязан на служебной записке отметить дату и время получения, а также зафиксировать полноту предоставленных материалов. Прием неполного пакета документов возможен только в том случае, если отсутствующие материалы не препятствуют началу проведения анализа и будут предоставлены не позднее следующего дня;

– регистрация подачи пакета документов в журнале. В случае использования такого способа, в подразделении, получающем пакт документов, заводится журнал учета, в котором фиксируется дата подачи пакета документов, время, полнота предоставленных документов.Прием неполного пакета документов возможен только в том случае, если отсутствующие материалы не препятствуют началу проведения анализа и будут предоставлены не позднее следующего дня.

Период рассмотрения пакета документов в каждом подразделении имеет различные сроки, которые зависят от их функций и задач.

Рассмотрение пакета документов юридическим подразделением осуществляется, к примеру, не более 3-х рабочих дней. В случае выявления замечаний, не позволяющих осуществить выдачу кредита и требующих внесения изменений в документы, данная информация доводится до кредитующего подразделения в письменном виде. Проверка исправленных замечаний осуществляется юридическим подразделением не более 1-го рабочего дня с момента предоставления документов.

В случае выявления замечаний, носящих некритичный характер и не препятствующих вынесению вопроса на рассмотрение кредитным комитетом, они фиксируются в заключении юридического подразделения и отражаются в решении кредитного комитета. Выдача кредита производится после устранения данных замечаний.

Контроль за устранением данных замечаний возлагается на кредитующее и юридическое подразделения.

Рассмотрение пакета документов подразделением безопасности осуществляется в срок от 3-х до 10-ти рабочих дней. Вынесение вопроса на кредитный комитет допускается только при положительном заключении подразделения безопасности.

Для рассмотрения кредитной заявки на кредитном комитете кредитный работник, осуществлявший оформление пакета документов, должен подготовить по унифицированной форме «Доклад на кредитный комитет «____»__________ ___ г.» о рассмотрении вопроса о кредитовании заемщика - юридического лица, где вкратце излагается основная информация о заемщике, его финансовом состоянии, о полученных заключениях юридического, безопасности и других подразделений банка.

Вынос и рассмотрение заявки на кредитном комитете. Включение вопроса в повестку и рассмотрение на кредитном комитете осуществляется в соответствии с внутренними регламентами для работы комитета соответствующего уровня, которые разрабатываются коммерческими банками индивидуально с учетом проводимой кредитной политикой. К заключению кредитующего подразделения прилагаются заключения юридического подразделения и подразделения безопасности, а также иных служб, в случае необходимости. Сроки рассмотрения кредитной заявки на кредитном комитете должны быть не позднее ближайшей даты проведения кредитного комитета с момента предоставления заключений всеми службами.

Подготовка и оформление кредитной документации или направлении клиенту отказа в предоставлении кредита (в случае принятия отрицательного решения). В случае принятия на кредитном комитете отрицательного решения в предоставлении кредита не позднее дня, следующего за днем принятием решения, заемщику направляется письменное уведомление об отказе с указанием причин отказа.

В случае принятия положительного решения кредитующее подразделение согласовывает с заемщиком дату подписания кредитной документации и осуществляет выдачу кредитных средств, путем безналичного перечисления на банковский счет заемщика.