А.

О. Макаренко

А.

О. МакаренкоАннотация. В связи с нестабильным экономическим положением в Российской Федерации, в том числе и в Республике Саха (Якутия), спрос на рынке недвижимости резко падает. В данной статье рассматривается как на примере Республики Саха (Якутия) при помощи ипотечного страхования сохранить уровень развития ипотечного кредитования и его доступность.

Ключевые слова: ипотека, страхование, кредит, процент, ставка.

В настоящее время покупка недвижимости является серьезным финансовым вложением, которое осуществляется с целью улучшения жилищных условий. Большая часть население Республики Саха (Якутия) из-за высоких цен на недвижимость не могут заплатить сразу полную стоимость за жилье, поэтому большая часть обращаются в банк за получением ипотечного кредита. Несомненно, ипотечное кредитование является важнейшим элементом рыночной экономики. Поэтому на уровне правительства рассматриваются вопросы о его развитии. Итог 2014 года показал, что банками в РФ было выдано более миллиона ипотечных кредитов (на 23% выше чем в 2013 году) [4].

Рассмотрим более подробно динамику выдачи ипотечного кредитования за период 2012-2014гг в Республике Саха (Якутии).

Таблица 1

Показатели по жилищным кредитам в рублях, предоставленным кредитными организациями физическим лицам в Республике Саха (Якутии).

|

|

Объем кредитов всего, млн.руб. |

Количество, единиц |

Средневзвешенная ставка, % |

Средневзвешенный срок кредитования, месяцев |

|

2012 |

58 098 |

6 221 |

12,3 |

177 |

|

2013 |

68 311 |

7 276 |

12,7 |

173,7 |

|

2014 |

81 344 |

8 536 |

12,68 |

178,9 |

Таблица составлена самостоятельно по данным Центрального банка Российской Федерации [5].

По данным таблицы 1, можно сделать вывод, что с каждым годом количество единиц, взятых ипотечного кредита в Республике Саха (Якутия) растет. Это способствует снижению ипотечной ставки по кредиту. В 2014 году ставка по кредиту составляла 12,68% ,что на 0,02% меньше чем в 2013 году. Небольшое снижение ставки выдачи, объясняется изменением рыночных долей участников: в условиях роста ставок по ипотеке заемщики все чаще делали выбор в пользу банков, предлагавших наименьшие ставки. Дополнительным фактором стало сокращение объемов выдачи кредитов с высоким уровнем риска, и, соответственно, с высокими ставками.

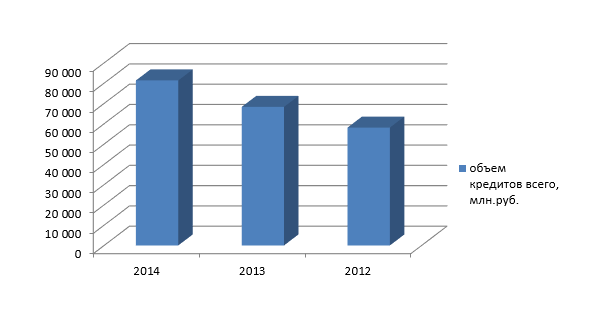

Диаграмма 1

Объем кредитов всего, млн.руб.

Как видно из диаграммы, объем кредитов в 2014 году значительно увеличился в сравнении с прошлыми годами. Так в 2014г. объем взятых жилищных кредитов увеличился на 19%, по сравнению с 2013г.,что говорит о положительной динамике роста.

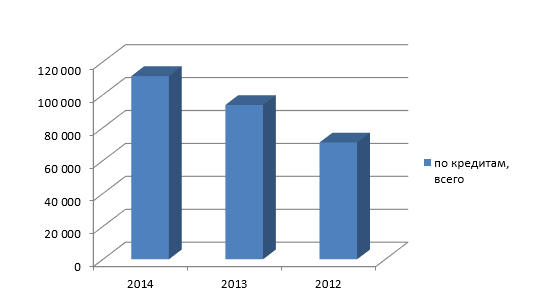

Рассмотрим данные по задолженности ипотечным жилищным кредитам за период 2012-2014 гг. (рис.2).

Диаграмма 2

Задолженность по жилищным кредитам в РС(Я), млн.руб.

С каждым годом задолженность по жилищным кредитам в Республике Саха (Якутия) растет. Так рост задолженности по жилищному кредиту за 2014 г. по сравнению с 2013 г. составил 18,7%. Такой рост мог спровоцировать к концу 2014 г. сложной экономической обстановкой в Российской Федерации в связи с введением санкций. Ожидаемое прекращение экономического роста и рост инфляции вследствие удешевления рубля увеличивают вероятность снижения реальных доходов населения. Как следствие, увеличивается вероятность роста не только доли, но и объемов просроченной задолженности по ипотечным жилищным кредитам как в конце 2014г. так и в начале 2015 г.

Таким образом, к концу ноября 2014 года в Республике Саха (Якутия) наблюдаем положительную динамику роста взятия ипотечного кредита за счет уменьшения процентной ставки. Но из-за сложной и нестабильной экономической ситуации к концу 2014 года задолженность по невыплате ипотечного кредита возрастаети также наблюдается повышение процентной ставки, что приводит к сложной ситуации на рынке недвижимости. Вследствие чего банки и заемщики сталкиваются с большими рисками, которые требуют большого внимания к управлению ими и обуславливают необходимость использования механизмов, стабилизирующих эти риски. Главная роль в этом процессе принадлежит ипотечному страхованию.

Горулев Д.А, говоря об ипотечном страховании, пишет, что «ипотечное страхование – комбинированный вид страхования, включающий одновременно или в допустимых законом или договором сочетаниях страхование имущества, страхование жизни, страхование от несчастных случаев и страхование финансовых рисков, предусматривающий обязательства страховщика по страховым выплатам в пользу залогодателя-банка, предоставившего кредит на приобретение недвижимости» [2].

Проведем анализ получения ипотеки на примере Республики Саха (Якутия) на первичном рынке недвижимости при помощи двух программ: без ипотечного страхования и с ипотечным страхованием по программе АИЖК (Страховая компания АИЖК занимается перераспределением кредитного риска между кредитором и страховыми организациями). К примеру, возьмем среднюю цену 2 комнатной квартиры в г. Якутске, стоимость которой составляет 4 800000 руб. Любой банк требует обязательный первоначальный взнос от 20%-40%. Ставка по кредиту на 1.02.2015г. составляет 15,25% на срок 20 лет.

Таблица 2

Повышение доступности ипотечного кредита при наличии ипотечного страхования (расчет для приобретения жилья на первичном рынке), тыс.руб.

|

Параметры |

По программе кредиторов без ипотечного страхования |

По программе АИЖК с учетом страхования ипотечных обязательств |

|

Срок кредита, лет |

20 |

20 |

|

Стоимость недвижимости, руб. |

4 800 |

4 800 |

|

Первоначальный взнос, % от стоимости недвижимости |

20 |

20 |

|

Сумма ипотечного кредита, руб. |

3 840 |

3 840 |

|

Размер страхового взноса (уплачивается 1 раз за весь срок страхования), % от суммы кредита |

0 |

1,65 |

|

Ставка по кредиту, % |

15,25 |

13,6 |

|

Ежемесячный платеж заемщика, руб. |

51, 275 |

46, 639 |

|

Сумма всех платежей заемщика за весь срок кредита, руб. |

8 466,12 |

7 414, 97 (с учетом стоимости страхования) |

Таблица создана самостоятельно по данным Козлова Н.Г «Итоги развития рынка ипотечного страхования» [3].

Как видно из таблицы 2, ставка по ипотечному кредиту по программе АИЖК уменьшилась на 1,65% за счет ипотечного страхования и составляет 13,6%. Из этого следует, что ипотечный кредит на сумму 3 840 тыс. руб. за весь срок кредита составляет 7 414, 97 тыс. руб., что на 1 051,13тыс. руб. меньше, чем по программе кредиторов без ипотечного страхования. Следовательно, такая сумма всех платежей заемщика за весь период погашения кредита является привлекательным. Таким образом, данную программу необходимо развивать в Российской Федерации так и в Республике Саха (Якутия) особенно в кризисный период, когда спрос на ипотеку падает из-за высокой процентной ставки.

Подводя итог, можно сделать вывод, что программа АИЖК на сегодняшний день актуальная из-за сложной экономической ситуации на рынке недвижимости.С одной стороны, ипотечное страхование страхует так и кредитора, по невыплатам по кредиту, так и заемщика из-за возможности риска дефолта и риска невозможности вернуть кредит по причине рыночных колебаний цен, с другой стороны она позволяет уменьшить процентную ставку, что приводит к повышению спроса на приобретение недвижимости.

Список литературы:

- Федеральный закон «Об ипотеке (залоге недвижимости)» от 16.07.1998 № 102-ФЗ (ред. от 06.12.2011) // Справочная система Консультант плюс. URL: http://www.consultant.ru/popular/ipot/ (дата обращения: 19.02.2015).

- Горулев Д.А. Организация страхового дела : учеб. пособие / Д.А. Горулев. – СПб. : Изд-во СПбГУЭФ, 2012. – 112 с.

- Козлова Н.Г «Итоги развития рынка ипотечного страхования» URL: http://www.insur-info.ru/analysis/709/ (дата обращения 20.02.2015).

- Макаренко А. О. Характеристика ипотечного кредитования в период 2012-2014гг. в Российской Федерации // Концепт: Современные научные исследования: актуальные теории и концепции. Выпуск 2. - 2015. - ART 65040. - URL: http://e-koncept.ru/teleconf/65040.html - ISSN 2304-120X.

- Показатели рынка жилищного (ипотечного жилищного) кредитования// Центральный банк Российской Федерации. URL: http://www.cbr.ru/statistics/?Prtid=ipoteka (дата обращения: 21.02.2015).

- Страховая компания АИЖК. URL: http://ahml-insurance.ru/ (дата обращения: 22.02.2015).