О.

Е. Фомичева

О.

Е. ФомичеваСемейный банкингпоявился как модель обслуживания, позволяющая в полной мере учитывать индивидуальные интересы семьи по управлению благосостоянием. Основной задачей семейного банкинга является взаимная увязка всех ресурсов семьи с целями по управлению семейным капиталом.

Для грамотного управления семейным капиталом необходимо учитывать все аспекты этой деятельности, связи и отношения внутри семьи, взаимодействие с внешним миром, квалификация и уровень финансовой грамотности членов семьи.

Семейный капитал состоит не только из финансовых активов, но также включает человеческий, интеллектуальный и социальный капитал. Решения по управлению капиталом должны учитывать сложившиеся семейные отношений и существующие традиции.

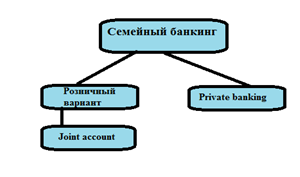

Семейный банкинг - это, прежде всего, программы лояльности к клиентам, члены семей которых также могут воспользоваться услугами банка на льготных условиях. Программы семейного банкинга представлены на Рисунке 1.

Рисунок 1 - Программы семейного банкинга в России

Программы лояльности к семейным клиентам существуют в двух вариантах: в private banking и в рознице, для среднего класса. Розничный вариант — это, как правило, joint account, когда к одному счету «привязывается» несколько пользователей, что бывает востребовано как раз членами семьи. Но услуга не так уж распространена на данный момент. Вариант «семейного» private banking — это когда в рамках комплексного обслуживания клиентам предлагают налоговое и юридическое консультирование по управлению благосостоянием семьи.

Особенность такого обслуживания в рамках семейного банкинга - это изменения в потребности клиентов с течением времени. На протяжении жизненных циклов клиенты обычно имеют различные потребности, которые должны быть рассмотрены банком его обслуживающим (например, брак, дети, дом

покупки, или неожиданная потеря работы).

Для грамотного управления семейным капиталом необходимо учитывать все аспекты этой деятельности, связи и отношения внутри семьи, взаимодействие с внешним миром, квалификация и уровень финансовой грамотности членов семьи.

Семейный банкинг в РФ представлен следующими банковскими услугами. Данные представлены на Рисунке 2.

Рисунок 2 - Услуги семейного банкинга в РФ

Из Рисунка 2 видно, что услуги в рамках семейного банкинга разнообразны, от элементарной карточной программы до воспитания наследников. В основном такие услуги предоставляются состоятельным клиентам. Из-за сложности продуктов банкам не имеет смысла начинать с работать с мелкими суммами в рамках «семейного банкинга». Важно, что семейными финансами можно управлять с помощью программы домашней бухгалтерии.

Интересный продукт, предлагаемый банками, - это семейный Банк или программа домашнего бюджетирования. Семейная мода не обошла стороной даже ипотеку. Если клиент оформляет ипотечный кредит на дополнительную квартиру для любимого чада, то в ряде банков он может рассчитывать на более лояльное отношение по сравнению с теми, кто оформляет квартиру на всю семью. В долгосрочной перспективе можно сделать прогноз, что в банках появится должность семейного менеджера, по аналогии с уже известными семейным доктором или юристом.

В рамках работы с семейными клиентами банки касаются и вопроса оформления Семейного офиса [5]. Принцип работы офиса нового формата – индивидуальный подход к решению вопросов клиента. В офисе нет разделения зон на клиентскую и рабочую: каждый клиент может пройти в любую зону самостоятельно или с сотрудником банка. Характерная деталь: сотрудники офиса одеты неформально, в casual-стиле. Приятным дополнением для посетителей становится горячий кофе и доступ к бесплатной сети Wi-Fi.

Под семейным счетом [3] подразумевают такой счет, использование и доступ к которому имеют все члены одной семьи, включая детей. При этом для каждого члена семьи действуют определенные права и ограничения на доступ к счету. За рубежом действительно распространены так называемые совместные счета (joint account). Семейные счета будут интересны семьям со стабильным финансовым положением и смогут быть использованы как альтернатива расчетным картам».

Семейный банкинг явление относительно новое для российского банковского бизнеса. Однако многие российские банки уже развиваются в данном направлении.

В целом для развития семейного банкинга в России необходим комплексный подход к этому явлению. Отечественным организациям необходимо:

- Предложить новый пакет услуг для «Семейных клиентов», в том числе рассмотреть направления Investment baking, art-banking, lifestyle-management.

- Необходима подготовка квалифицированных кадров.

- Необходимо учитывать особенности российской клиентуры и предлагать услуги, обеспечивающие наибольшую безопасность, сохранять конфиденциальность.

- Разработать программы передачи наследства.

- Разработать программы повышения финансовой грамотности для наследников с самого раннего возраста.

Научный руководитель: Коробов Юрий Иванович,

доктор экономических наук, профессор Саратовского социально-экономического института – филиала РЭУ им. Г.В. Плеханова, Саратов, Россия