Т.

А. Глинова

Т.

А. ГлиноваВ настоящее время важной задачей перед банковской системой современной российской экономики является привлечение свободных денежных средств граждан. Однако в результате нестабильных ситуаций, приводящих к снижению ресурсов, снижению развития банковских услуг уменьшается уровень доверия граждан к коммерческим банкам. Для повышения доверия населения к банковской системе страны и развития сберегательного дела в современной России особое значение имеет система страхования вкладов, гарантирующая сохранение сбережений вкладчиков, предотвращение массового изъятия вкладов в случае кризиса и тем самым укрепление стабильности банковской системы Российской Федерации.

История появления системы обязательного страхования вкладов пришла к нам из-за рубежа. Впервые она появились в США во время Великой депрессии в 1933 г. При чем выплаты по депозитам составляли не более 5 тыс. дол. на одного вкладчика, в последствии эта сумма была увеличена до 100 тыс. дол., в настоящее время она составляет 250 тыс. дол. Система страхования вкладов получила широкое распространение в странах Африки и Азии.

В России данная система впервые появилась с принятием Федерального закона № 177-ФЗ от 23.12.2003 г. (ред. от 03.07.2016) «О страховании вкладов физических лиц в банках Российской Федерации» от 23.12.2003 г. (далее ФЗ №-177) [2]. В результате было создано Агентство по страхованию вкладов (АСВ)., на которое возложены функции обязательного страхования вкладов. Помимо этой функции АСВ так же осуществляет гарантированность пенсионных накоплений, повышение капитализации банков и финансовое оздоровление кредитных организаций.

Само понятие страхование банковских вкладов (ССВ) представляет собой систему, позволяющую частным вкладчикам и индивидуальным предпринимателям получить вложенные во вклады денежные средства при отзыве лицензии или банкротстве кредитной организации. В свою очередь банки за привлекаемые вклады уплачивают страховые взносы в специализированный фонд, откуда производятся выплаты в случае ликвидации кредитной организации. Система страхования вкладов так же гарантирует защиту прав застрахованных лиц в системе обязательного пенсионного страхования в соответствии с Федеральным законом от 28 декабря 2013 г. № 422-ФЗ (ред. от 30.12.2015) «О гарантировании прав застрахованных лиц в системе обязательного пенсионного страхования Российской Федерации при формировании и инвестировании средств пенсионных накоплений, установлении и осуществлении выплат за счет средств пенсионных накоплений» (далее ФЗ №-422) [1]. В данной области основной задачей является обеспечение гарантий пенсионных накоплений физических лиц, формирующих накопительную пенсию (застрахованные лица) в Пенсионном фонде Российской Федерации (ПФР), либо в одном из негосударственных пенсионных фондов, осуществляющих деятельность по обязательному пенсионному страхованию (НПФ).

В зависимости от признака классификации системы страхования банковских вкладов выделяют различные виды страхования вкладов, которые наглядно отражены в таблице 1.

Таблица 1- Классификация системы страхования банковских вкладов

|

Признаки классификации системы страхования вкладов |

Виды страхования банковских вкладов |

|

По способам организации систем страхования |

система положительно выраженных гарантий; |

|

По организации участия банков в страховой системе |

системы обязательного участия банков; |

|

По размерам гарантий системы страхования |

полные; |

|

По степени государственного участия, системы страхования депозитов |

государственные; |

|

По способу аккумулирования средств страхового фонда |

с финансированием; |

В случае наступлении страхового случая российские клиенты получают 100% от суммы застрахованного банковского вклада, но не более 1 400 тыс. р. по всем счетам в одном банке (банк обязательно должен быть участником системы страхования вкладов). При этом валюта пересчитывается в рубли по курсу Банка России на день наступления страхового случая. Страховые выплаты по вкладу в одном банке не влияют на размер компенсации в случае дефолта в другом банке для того же клиента. Однако в случае наличия кредита в этом же банке, клиент получит сумму вклада за вычетом суммы долга. Согласно ФЗ № 177, существуют случаи, когда банковские вклады не попадают под систему защиты, сюда можно отнести:

–вклады на предъявителя, в том числе удостоверенные сберегательным сертификатом и (или) сберегательной книжкой на предъявителя;

–денежные средства размещенные на банковских счетах (во вкладах) адвокатов, нотариусов и иных лиц, если такие счета (вклады) открыты для осуществления предусмотренной федеральным законом профессиональной деятельности;

–денежные средства, переданные банку в доверительное управление;

–вклады в зарубежных филиалах российских банков;

–денежные средства, являющиеся электронными денежными средствами;

–размещенные на номинальных счетах, за исключением отдельных номинальных счетов, которые открываются опекунам или попечителям и бенефициарами, по которым являются подопечные, залоговых счетах и счетах эскроу, если иное не установлено настоящим Федеральным законом;

–размещенные индивидуальными предпринимателями в субординированные депозиты [4].

Для того чтобы гарантированно получить компенсацию в случае отзыва у банка лицензии или его банкротства, вкладчику необходимо убедиться в том, что кредитная организация, в которой он открывает счет, является участником системы обязательного страхования вкладов физических лиц. Такую информацию можно получить, например, на сайте АСВ. Так же для информирования вкладчиков о том, что банк входит в ССВ, кредитные учреждения используют специальный знак (логотип) «Участник системы страхования вкладов».

Участие в системе страхования обязательно для всех банков, имеющих право на работу с частными вкладами. Вклады считаются застрахованными со дня включения банка в реестр банков – участников системы. Финансовую основу данной системы составляет Фонд обязательного страхования вкладов (далее Фонд). Основными источниками формирования фонда являются:

–первоначальный имущественный взнос Российской Федерации в размере 3 млрд. р., из них 2 млрд. р. Направляются в фонд обязательного страхования вкладов и 1 млрд. р. - для формирования источников расходов Агентства на проведение мероприятий, предусмотренных ФЗ №-177, ФЗ №-422, Федеральным законом «О несостоятельности (банкротстве)» и другими федеральными законами;

–страховые взносы банков и пени за их несвоевременную уплату;

–доходы от инвестирования средств фонда и другие источники.

В свою очередь, средства Фонда могут быть инвестированы:

–в государственные ценные бумаги Российской Федерации;

–в депозиты и ценные бумаги Банка России;

–в государственные ценные бумаги субъектов Российской Федерации,

–в облигации и акции российских эмитентов, а также в российские ипотечные ценные бумаги;

–в паи (акции, доли) индексных инвестиционных фондов, размещающих денежные средства в государственные ценные бумаги иностранных государств, облигации и акции иных иностранных эмитентов;

–в ценные бумаги экономически развитых иностранных государств.

Страховые взносы едины для всех банков и уплачиваются ими ежеквартально. С III квартала 2015 г. введен механизм уплаты взносов по дифференцированным ставкам, размеры которых устанавливаются Советом директоров Агентства. Применяемая каждым банком полная ставка взносов за квартал зависит от максимального уровня процентных ставок по вкладам, привлекаемым банком. Для примера ставки на конец 2015 г. составили – 0,1 или 0,12 или 0,25% от среднего значения ежедневных остатков вкладов в банке в этом квартале. В IV квартале 2016 г. базовая ставка составила 0,12 %, базовая плюс дополнительная – 0,18% и базовая плюс повышенная дополнительная – 0,48% соответственно [4]. Причем решение диверсифицировать ставки отчислений в фонд было продиктовано желанием экономически дестимулировать банкиров неоправданно завышать ставки. Согласно принятому ранее решению, ЦБ РФ ежемесячно будет определять базовый уровень доходности вкладов по валюте и рублям как среднюю из максимальных ставок по вкладам в банках, привлекших в совокупности две трети общего объема вкладов. При превышении этого уровня не более чем на 2% он будет платить только базовую ставку. В случае если хотя бы по одному вкладу есть превышение от 2 до 3%, платится дополнительная ставка, если более чем на 3% - дополнительная повышенная.

Благодаря работе Агентства страхования вкладов по оперативной выплате возмещения вкладчикам разорявшихся банков способствовала быстрому прекращению оттока вкладов из банков и возобновлению роста объемов средств, размещенных населением в кредитных организациях. Этому также послужило своевременное изменение ключевого параметра системы страхования вкладов - размера страхового возмещения. Изначально, в 2003 г., он составлял 100 тыс. р., в 2006 г. был увеличен до190 тыс. р., в 2007 г. - до 400 тыс. р. В октябре 2008 г. он был увеличен с 400 тыс. р. до 700 тыс. р. с одновременной отменой 10% франшизы, а в дальнейшем размер страхового возмещения был увеличен до 1 400 тыс. р.

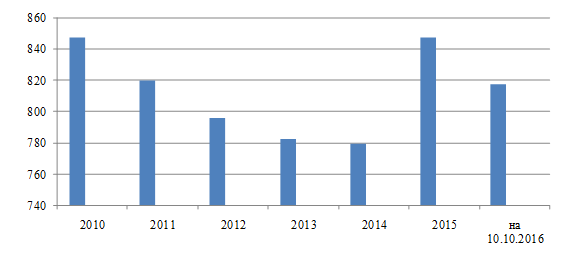

На рисунке 1 наглядно изображена динамика участия банков в ССВ.

Рисунок 1 – Количество банков-участников ССВ

Если проанализировать данный рисунок, становится очевидным, что состав участников системы страхования вкладов претерпел существенные изменения. В зависимости от рассматриваемого периода наблюдается различная динамика участия банков в данной системе. Так, если взять период 2010 г., то здесь наблюдается высокий рост участия банков. Далее наблюдается снижение количества, что было связано с низким ростом экономического развития государства. Резкий спад наблюдается в период 2012-2014 гг., так число банков, участников системы в 2012 г. составляло 796, в 2013 г. – 783, в 2014 г. – 780 [4]. Такое сокращение связано, прежде всего, с несостоятельностью банков. В систему страхования вкладов были допущены некоторые кредитные организации, которые зарекомендовали себя как совершенно ненадежные, в свою очередь данная система не смогла предотвратить прекращение их деятельности.

Тем не менее, политика нашего Президента, Банка России и Правительства способствовало стабилизации банковского сектора и на начало 2015 г. количество банков-участников системы увеличилось до 848. А вот к концу 2016 г. опять наблюдается сокращение банков до 818. При этом многие финансовые эксперты считают, что благодаря такому сокращению и работе АСВ (в том числе применение санирующей функции), на финансовом рынке останутся достойные и «выносливые» кредитные организации, устойчивые к разным видам рисков и способных выстоять в сложной экономической ситуации.

Еще совсем не давно, Г. Греф предлагал не вводит данную систему, в силу того, что население должно само определять и оценивать состояние и финансовое положение рыночной и банковской системы. В свою очередь государство не поддержало такой позиции и не зря, так как именно поддержка и создании системы страхования вкладов обеспечило доверие граждан-вкладчиков.

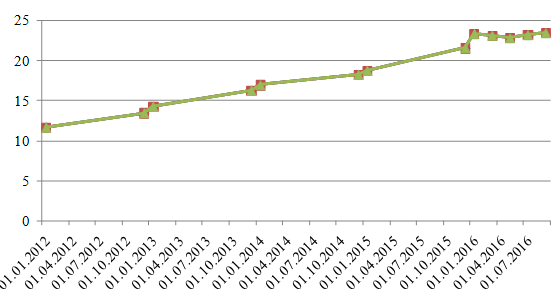

Наглядно изучить динамику привлечения вкладов в РФ за период 2012-2016 гг. можно ориентируясь на рисунок 2.

Проанализировав данные, изображенные на рисунке, можно сказать, что объем привлеченных средств за счет вкладов физических лиц растет, это позволяет сделать вывод о том, что политика отечественной системы страхования банковских вкладов правильная, и нужно ее придерживаться дальше, допуская дополнительные изменения для еще большего увеличения объема привлеченных средств.

Рисунок 2 - Динамика привлечения вкладов физических лиц, трлн. р.

По оценкам агентства РИА Рейтинг, средства клиентов в 2015 г. выросли почти на 15% и составили на конец года 21,5 трлн р. (из них вклады физических лиц в рублях составили 15,3 трлн р., а в инвалюте и драгоценных металлах – 6,2 трлн р.). В 2016 г. так же наблюдается рост по вкладам, объем которых на сентябрь месяц составляет 23,41 трлн р. [4]. Столь значительный прирост во многом обеспечен сокращением потребительских расходов и склонностью населения к сбережениям. Тем самым, прирост вкладов в банковский сектор вытеснил средства Банка России в кредитных организациях. Если на начало 2015 г. доля средств Банка России в пассивах российских банков была на уровне 12%, то на 01.01.2016 г. снизилась до 5,6% [4]. Опять же многие эксперты никак не связывают влияние ССВ на прирост вкладов, аргументируя это тем, что в результате проведения опроса населения о действии ССВ на формирование вкладов около 47% опрошенных вообще не знают о такой системе защите. Поэтому кредитным организациям необходимо информировать население о существовании такой системы защиты, тем самым привлечь неактивную часть потенциальных вкладов в кредитные организации.

Традиционно считалось, что вклады это прерогатива в широком смысле этого слова (преимущество) ПАО «Сбербанк России», а так же крупнейших коммерческих российских и иностранных банков, но введение системы страхования вкладов позволило частным банкам конкурировать наравне с государственными и иностранными банками, а крупнейшим банкам соответственно послужило толчком для поднятия уровня сервиса для сохранения конкурентоспособности. Существенным преимуществом данной системы является то, что при банкротстве банка или отзыве лицензии вкладчику не требуется заключать договор страхования.

Подводя итог, можно сказать, что создание Системы страхования вкладов способствует развитию банковского сектора России и в целом банковских вкладов в, так как постепенно укрепляет доверие граждан к кредитным организациям, обеспечив при этом защищенность их денежных средств от банкротства кредитной организации и отзыва у нее лицензии. В будущей перспективе Система страхования банковских вкладов должна будет упрочнить финансовое положение самих банков, участников системы страхования депозитов. Помимо этого, данная система показала, что все же способна существовать и в кризисных условиях, особо не подрывая к себе доверия со стороны вкладчиков, несмотря на некоторые обанкротившиеся российские кредитные организации.