Н.

Н. Денисова

Н.

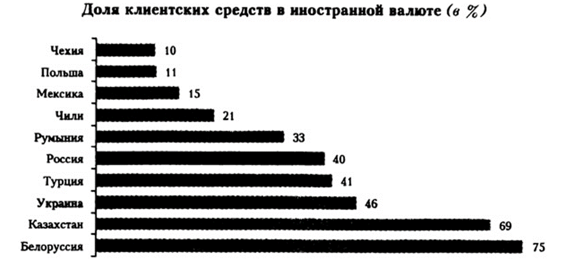

Н. ДенисоваРоссия относится к числу стран с высоким уровнем долларизации экономики и банковской системы. Различают долларизацию реальную (использование иностранной валюты, преимущественно долларов, в качестве средства платежа, номинирование цен и зарплат в долларах) и финансовую (привлечение резидентами страны пассивов и размещение сбережений в долларовых активах). Для России больше характерна финансовая долларизация (см. рисунок 1), в качестве средства платежа доллары используют в меньшей степени, в основном при совершении крупных трансакций между физическими лицами (приобретение недвижимости и т. д.). Безналичные расчеты в иностранной валюте запрещены законом.

Рис. 1 Доля клиентских средств в иностранной валюте

Источник: Центральные банки соответствующих стран.

Различают финансовую долларизацию двух типов: внутреннюю (активы/пассивы в иностранной валюте внутри страны) и внешнюю (зарубежные заимствования, размещение резидентами сбережений в иностранных банках, покупка еврооблигаций) [1].

В первом случае сбережения в иностранной валюте обеспечивают бизнесу и населению защиту от обесценения доходов. Банки для балансирования валютной позиции выдают резидентам займы в иностранной валюте на оплату импорта и рефинансирование задолженности. Во втором случае финансирование на внешних рынках привлекают в связи с неспособностью внутреннего финансового рынка обеспечить финансовые ресурсы сопоставимого объема, срочности и стоимости. Размещение средств в иностранных активах за рубежом (вывоз капитала) объясняется стремлением избежать политических рисков, недоверием к отечественной финансовой системе, а также причинами налогового характера.

В экономике открытого типа с либеральным валютным законодательством, значительным положительным сальдо текущего счета, пережившей высокую инфляцию и макроэкономическую нестабильность, финансовая долларизация выступает закономерным следствием предыдущего развития. На определенном этапе она способствует расширению масштабов финансового посредничества за счет депозитов и кредитов в иностранной валюте. Долларовые депозиты в национальных банках — как альтернативный механизм инвестирования — позволяют остановить отток капитала из экономики. При отсутствии возможности сберегать в долларах объем депозитов в национальной банковской системе был бы меньше. Практика показывает, что если использование иностранной валюты в обращении становится распространенным, то от этого явления очень сложно избавиться. Так, во многих развивающихся странах Латинской Америки, Азии, странах с переходной экономикой Центральной и Восточной Европы и на постсоветском пространстве неофициальная долларизация сохраняется до настоящего времени, даже несмотря на улучшение макроэкономических показателей и стабилизацию. Это происходит из-за действия эффекта, который получил в экономической литературе название эффект храповика, или эффект гистерезиса [2].

В большинстве случаев в экономиках с высоким уровнем долларизации существенно ниже уровень инфляции, макроэкономическая ситуация более стабильна, лучше фискальная дисциплина (обесценение национальной валюты может привести к росту долгового бремени по долгам в иностранной валюте). Это не удивительно, поскольку привязку валютного курса к доллару/евро часто использовали в качестве «якоря» инфляционных ожиданий.

Однако на определенном этапе негативные последствия долларизации начинают превалировать над выгодами. Этот феномен имеет ряд негативных эффектов для экономики.

Долларизация препятствует проведению последовательной независимой денежно-кредитной политики, снижая ее эффективность. В долларизованной экономике часть денежной массы номинирована в иностранной валюте, регулятор не может влиять на нее напрямую посредством процентной политики. Доходность долларовых активов и пассивов в значительной степени определяется ставками на международных рынках капитала.

Наличие большой внешней задолженности делает финансовую систему более уязвимой: обесценение национальной валюты резко повышает долговую нагрузку банков, а закрытие внешних финансовых рынков ведет к дефициту источников фондирования и росту рисков ликвидности. Во избежание негативных последствий девальвации национальной валюты денежные власти начинают действовать с учетом динамики валютного курса, по этой причине не вводят режим свободного плавания национальной валюты, что ставит под вопрос независимость монетарной политики.

Денежные агрегаты в долларизованной экономике чувствительны к изменению девальвационных ожиданий: свободная конвертация денежных средств в иностранную валюту повышает волатильность спроса на деньги, делает денежные агрегаты менее предсказуемыми. Более того, в долларизованной экономике даже в рублевой зоне трансмиссионный механизм денежно-кредитной политики работает хуже. Исследования показывают, что сила трансмиссии, или влияние изменения процентной ставки на выпуск и инфляцию, выше для менее долларизованных стран.

В долларизованных экономиках эффект переноса девальвации на инфляцию выше и устойчивее. Это затрудняет проведение политики инфляционного таргетирования и ограничивает возможности денежных властей контролировать инфляцию, особенно при режиме плавающего курса. Амплитуда колебаний валютного курса будет усиливаться под влиянием роста спекулятивного спроса на активы в иностранной валюте при появлении девальвационных ожиданий. Тем самым в долларизованных экономиках инфляция более волатильная.

Долларизация препятствует проведению ЦБ стимулирующей денежно-кредитной политики, выполнению им функции кредитора последней инстанции. Рост предложения денег вызывает переток средств на валютный рынок, что немедленно отражается на валютном курсе, приводя к росту инфляции и процентных ставок. Таким образом, возрастает чувствительность инфляции и процентных ставок к изменению предложения денег. В недолларизованной экономике инфляционные последствия эмиссии денег проявляются с более длинным лагом.

Долларизация способствует увеличению глубины финансового рынка (отношение общего объема кредитов банковской системы частному сектору к ВВП) лишь до определенного момента. В более отдаленной перспективе она выступает серьезным тормозом для развития финансового посредничества. Это объясняется тем, что долларизация в экономиках с высокой инфляцией ослабляет ее негативное влияние на глубину финансового рынка. Расчеты показали, что в обследованных странах повышение уровня долларизации депозитов на 10% вело к снижению отношения кредитов к ВВП на 4-9%. Пороговое значение годовой инфляции, выше которого долларизация способствует увеличению глубины финансового рынка и банковской системы, находится в диапазоне 20-30%. Следовательно, к дедолларизации российской экономики нужно было приступать уже с 2000 г., когда уровень инфляции опустился ниже 20%.

Замещение рублей иностранной валютой в денежном обращении ограничивает объем эмиссии ЦБ, в результате он теряет процентный доход, который мог бы заработать на вложении эмитируемых рублевых средств в доходные активы. Инвестирование международных резервов Банка России в различные финансовые активы позволяет компенсировать потерю сеньоража.

Страны — эмитенты резервных валют (именно они часто обращаются на территории других стран) получают значительные выгоды в виде беспроцентных займов от обращения своих валют за рубежом. Когда аргентинские власти в 1999 г. выразили желание сделать доллар официальной валютой в стране, в конгресс США был представлен законопроект (International Monetary Stability Act), согласно которому США обязались компенсировать странам, сделавшим доллар своей официальной валютой, 85% эмиссионного дохода, который они теряют из-за отказа эмитировать собственную валюту.

Долларизация значительно снижает устойчивость финансовых систем, они становятся более уязвимыми к внешним шокам, повышаются кредитные и валютные риски. Подобные негативные последствия отчетливо проявились в 2014-2015 гг., когда Банк России был вынужден пойти на ряд регулятивных послаблений для поддержки отечественной банковской системы. Изменение курса национальной валюты в экономике со значительной долей активов и пассивов в иностранной валюте может привести к ухудшению финансового положения как банков с несбалансированной валютной позицией, так и компаний, имеющих долги в иностранной, а выручку — в местной валюте («балансовый эффект»).

Следуя международным стандартам, страны, как правило, контролируют валютный риск, устанавливая ограничения на открытую валютную позицию банков. В России размер открытой валютной позиции ограничен законодательно (10% капитала). Вместе с тем в условиях долларизации даже сбалансированная валютная позиция несет риск для банков. Среди негативных последствий девальвации рубля отметим:

1. снижение норматива достаточности капитала ниже установленного уровня, учитывая, что величина валютной переоценки капитала, как правило, меньше соответствующей переоценки кредитов;

2. необходимость создавать резервы по кредитам в иностранной валюте и, как следствие, снижение прибыли банков.

Для балансирования валютной позиции банки размещают избыточные пассивы либо в виде валютных кредитов, в том числе заемщикам, получающим преимущественно рублевую выручку, либо в иностранные финансовые активы (корсчета зарубежных банков, еврооблигации и др.). В первом случае к валютному риску добавляется кредитный, во втором — сокращается кредитование национальной экономики. Избыток пассивов в иностранной валюте резко возрастает в период роста девальвационных ожиданий, когда увеличивается число желающих держать валютные вклады, а заемщики отказываются брать новые кредиты в иностранной валюте.

Способность заемщиков, не имеющих хеджирования от валютных рисков, платить по кредитам в иностранной валюте резко снижается в случае девальвации рубля. Поддержание стабильного валютного курса в течение длительного времени или ожидание валютными заемщиками поддержки со стороны государства в случае девальвации рубля приводят к недооценке кредитных рисков, стимулируя кредиторов и заемщиков заключать кредитные сделки в долларах. Фиксированный курс создает бесплатную страховку для заемщиков в иностранной валюте. Ожидание, что государство в случае наступления кризиса придет на помощь финансовому и корпоративному секторам, содействует принятию более высокого риска.

Долларизация — достаточно сложная проблема, и ее нельзя решить на основе простых правил, одинаковых для всех стран. Стратегии стран, в разные годы боровшихся с долларизацией, можно разделить на два типа:

1. использование административных мер;

2. использование рыночных мер, создающих экономические стимулы для дедолларизации.

Мировой опыт показывает, что принуждать экономических агентов использовать валюту, которой они не доверяют, — рискованно, это может привести к снижению масштабов финансового посредничества, изъятию вкладов и оттоку капитала. Такая стратегия особенно непродуктивна для стран, не способных достичь макроэкономической стабилизации.

Некоторые страны запретили хранить в национальных банках депозиты в иностранной валюте, предоставляя местной валюте своего рода монополию. Как следствие, в этих странах резко усиливался отток капитала, что сдерживало развитие финансовой системы.

Однако окончательно отказываться от мер административного характера преждевременно. К. Рейнхарт и др. [3]. называют четыре страны из обследованных 85 за 1980-2001 гг., политика дедолларизации которых была успешной: Израиль, Польша, Мексика, Пакистан. При этом три из них ввели различного рода ограничения на депозиты в иностранной валюте.

В Мексике отток капитала примерно удвоился, а объем банковского кредитования частного сектора сократился почти наполовину, что привело к замедлению экономического роста. Кроме того, не всем странам, установившим в разные годы ограничения на долларовые депозиты (Боливия — в 1982 г., Перу — в 1985 г., также Аргентина, Камбоджа и др.), удалось заметно понизить их уровень. Финансовое посредничество в них восстановилось, когда депозиты в иностранной валюте были снова разрешены.

В Израиле и Польше снижение долларизации депозитов имело минимальный побочный негативный эффект для финансового посредничества и оттока капитала. В обоих случаях политику дедолларизации стали проводить почти одновременно с началом реализации программы снижения инфляции на основе фиксации валютного курса, а внутренняя финансовая система предлагала активы с альтернативной формой индексации (Израиль) или высокой доходностью (Польша).

Важнейшим условием дедолларизации выступает стабилизация макроэкономической ситуации. Память об имевших место в прошлом высокой инфляции, резком падении рубля, ошибках при проведении монетарной политики объясняет уровень текущей долларизации российской экономики.

Согласно портфельному подходу [4], выбор валюты активов определяется ожиданиями по инфляции и курсовой динамике национальной валюты, в результате достигается паритет реальных показателей доходности. Если иностранная валюта позволяет сохранять покупательную способность доходов, а реальная доходность рублевых активов с учетом волатильной инфляции плохо предсказуема, то резиденты примут решение об инвестировании в активы в иностранной валюте.

Отсюда следуют два вывода:

1. монетарная политика должна быть нацелена на снижение инфляции и ее волатильности (последняя характерна в большей степени для высокой инфляции);

2. колебания курса национальной валюты снижают его хеджирующую способность. Это дополнительный аргумент в пользу перехода к инфляционному таргетированию и плавающему валютному курсу.

Политика инфляционного таргетирования предусматривает стабилизацию инфляционных ожиданий на целевом уровне. Стабилизация и снижение инфляции и процентных ставок, повышение предсказуемости их дальнейшей динамики будут способствовать дедолларизации экономики, восстановлению роли национальной валюты в качестве средства сбережения. После перехода к режиму инфляционного таргетирования на фоне скачков валютного курса рублевые активы пока рассматриваются как более рискованные, чем долларовые. Риски ускорения инфляции и резкой девальвации национальной валюты в случае внешних шоков будут препятствовать снижению уровня долларизации экономики и финансовой сферы. Ситуация в российской экономике развивается по похожему сценарию каждый раз после снижения цен на нефть.

Как показывает опыт многих развивающихся стран, даже через несколько лет после достижения низких темпов инфляции уровень долларизации в них не снижался. Население и бизнес предпочитали сохранять диверсифицированную валютную структуру своих активов, что делало долларизацию устойчивой даже после стабилизации и улучшения макроэкономических показателей.

В связи с инерционностью процесса долларизации необходимы дополнительные меры со стороны государства. Помимо эффективной монетарной политики, это меры пруденциального, налогового и институционального характера, которые повышают издержки финансового посредничества в долларах и стимулируют развитие рынка рублевых финансовых инструментов.

1. Валютные кредиты. Пруденциальное законодательство разных стран не в полной мере учитывает риски, связанные с долларизацией. Нормы регулирования банковской деятельности в странах с высоким уровнем долларизации, как правило, ограничивают валютные риски банков, поскольку устанавливают лимит на открытую валютную позицию. Гораздо меньше стран ввели специальные требования по управлению кредитным риском, связанным с колебаниями национальной валюты. Регулятивные нормы следует привести в соответствие с более высокими рисками долларового посредничества.

Пруденциальные нормы в России до недавнего времени предусматривали необходимость комплексного анализа заемщика с учетом внешних условий, способных повлиять на его финансовую устойчивость в перспективе. Практика показывает, что при отсутствии конкретного указания учитывать кредитный риск по валютным кредитам, связанный с девальвацией рубля, закладываемая банками при установлении процентных ставок премия за кредитный риск, как правило, не учитывала повышенные риски по кредитам в иностранной валюте.

За последний год ситуация изменилась. В феврале 2015 г. коэффициент риска по жилищным кредитам, выданным физическим лицам после 1 апреля 2015 г., был увеличен со 100 до 300%. В июне 2015 г. аналогичный коэффициент риска был установлен для всех кредитов в иностранной валюте, выданных физическим лицам после 1 августа 2015 г.

С 1 апреля 2016 г. Банк России вводит для банков повышенные коэффициенты риска по кредитным требованиям и вложениям в долговые ценные бумаги, номинированные в иностранной валюте. Эта мера позволит снизить угрозу как избыточного кредитования нефинансовых организаций в иностранной валюте, так и возможного роста проблемной задолженности в будущем.

2. Валютные пассивы. Не менее актуальна проблема дедолларизации банковских пассивов. Во-первых, пассивы первичны — если в банки поступают средства в иностранной валюте, то необходимо их каким-то образом размещать. Во-вторых, в российской банковской системе клиентских средств в иностранной валюте больше, чем кредитов. На начало 2016 г. клиентские средства российских банков в иностранной валюте примерно на 6,5 трлн руб. превышали валютные кредиты компаниям и населению. Поэтому специальные меры регулирования должны быть направлены на дестимулирование сбережений в иностранной валюте.

В ряде стран система страхования вкладов распространяется только на вклады в местной валюте. Система страхования вкладов в России не дифференцирует вклады в зависимости от того, в какой валюте они номинированы. Это повышает стимулы вкладчиков сберегать в иностранной валюте. Согласно закону «О страховании вкладов физических лиц», сумма возмещения по вкладам в иностранной валюте рассчитывается в рублях по курсу Банка России на день наступления страхового случая.

Многие страны дифференцируют ставки отчислений в фонд обязательного резервирования (ФОР) в зависимости от валюты депозита, устанавливая более высокие резервные отчисления по депозитам в иностранной валюте. Недостаток данной меры в том, что тем самым повышаются издержки привлечения средств для банка. С 1 апреля 2016 г. Банк России повысил на 1 п. п. — до 5,25% — норматив отчислений в ФОР по обязательствам кредитных организаций в иностранной валюте, за исключением обязательств перед физическими лицами.

Страны, где для снижения долларизации были введены различные ограничительные меры, в том числе прямые запреты на открытие долларовых депозитов, сталкивались с оттоком капитала и расширением долларовых депозитов за рубежом. Принятые Госдумой поправки в НК РФ предусматривают, что с 2016 г. россиянам придется платить НДФЛ в размере 13% с полного дохода по вкладам в банках за рубежом. Вопрос, очевидно, в обеспечении соблюдения принятых норм.

Для депозитов юридических лиц целесообразно дифференцировать ставку налога на прибыль по процентным доходам в зависимости от того, рублевый это актив или валютный. Можно также повысить ставку налога на доходы от валютной переоценки (в настоящее время действует единая ставка 20%).

3. Риски ликвидности. Долларизация пассивов повышает уязвимость банковской системы к системным рискам ликвидности. Поэтому нормы регулирования следует изменить так, чтобы банки в полной мере учитывали повышенные риски ликвидности, которые создают обязательства в иностранной валюте.

При снижении доверия к отечественной банковской системе усиливается отток клиентских средств: увеличиваются покупки наличной иностранной валюты, средства переводятся в иностранные банки. В этот период сложно продать рублевые активы с целью покупки валюты для удовлетворения требований по обязательствам в иностранной валюте. Отток долларовых депозитов в период обесценения рубля может привести к истощению рублевых резервов ликвидности. Если при нормальных условиях банки имеют доступ к различным источникам фондирования в иностранной валюте, то в период нестабильности они могут быть недоступны. (Подобная ситуация сложилась в российской банковской системе в декабре 2014 г.)

Регулирование деятельности банков в России [5] не предусматривает норматив ликвидности [6] отдельно по рублевым и валютным пассивам. В новом нормативе краткосрочной ликвидности есть лишь упоминание о том, что активы, номинированные в отдельной иностранной валюте, включаются в состав высоколиквидных активов в объеме, не превышающем величину чистого ожидаемого оттока денежных средств в той же валюте.

4. Внутренние инструменты. Помимо взвешенной фискальной и монетарной политики, а также мер институционального характера в целях дедолларизации финансовой системы важно развивать финансовые инструменты, номинированные в местной валюте. Они должны быть привлекательными как для сберегателей, так и для заемщиков. Тогда они смогут стать альтернативой инструментам, номинированным в иностранной валюте.

Многие страны для расширения инвестирования в финансовые активы, номинированные в национальной валюте, внедряли инструменты, индексируемые по инфляции или в соответствии с ростом курса иностранной валюты. Пример Чили и Израиля показывает, что индексируемые по инфляции активы могут успешно конкурировать с долларовыми активами, постепенно снижая финансовую долларизацию.

После размещения Минфином России в июле 2015 г. облигаций с индексируемым по инфляции номиналом (ОФЗ-ИН) на российском финансовом рынке появился новый класс активов, позволяющих хеджировать инфляционные и валютные риски, а также диверсифицировать вложения в российские активы. Этот инструмент особенно интересен негосударственным пенсионным фондам и другим институциональным инвесторам, что обусловило высокий спрос на эти ценные бумаги.

Некоторые страны (Польша) привлекали инвесторов высокой доходностью по финансовым активам в местной валюте. Для углубления внутреннего рынка гособлигаций Израиль, несмотря на дополнительные затраты в виде более высоких процентных платежей, стремился повысить долю эмитируемого публичного долга, номинированного в местной валюте.

Важным условием дедолларизации выступает наличие институциональных инвесторов — пенсионных и страховых компаний, обязательства которых номинированы в рублях. Доля активов в иностранной валюте в структуре инвестиционных портфелей, сформированных за счет пенсионных накоплений, на конец 2015 г. составила менее 2%7. Опыт разных стран показывает, что для дедолларизации также необходимо развивать рынки финансовых деривативов. Они позволяют хеджировать валютный риск без хранения долларовых депозитов или инвестирования в долларовые активы.

Чтобы снизить уровень долларизации экономики, помимо эффективной монетарной политики, требуются проактивные меры со стороны государства. Мировой опыт показывает, что административные меры (прямые запреты, ограничения и принуждения) могут иметь негативные побочные эффекты, поэтому их следует применять осторожно и в ограниченном масштабе. Меры рыночного характера, повышающие издержки ведения операций с иностранной валютой, более предпочтительны. Банку России необходимо продолжать работу по реформированию пруденциальных норм регулирования операций с иностранной валютой с учетом повышенных рисков. Для достижения лучших результатов целесообразно задействовать меры институционального и налогового характера, в том числе рассмотренные в настоящей статье.