Е.

С. Глушак

Е.

С. ГлушакВ 2015 году действие факторов формирования ликвидности банковского сектора способствовало притоку денежных средств в банки в течение отчетного периода, что привело к сокращению задолженности кредитных организаций по операциям рефинансирования Банка России. Потребность банков в ликвидности снижалась за счет притока бюджетных средств и прочих операций, уменьшения объема наличных денег в обращении, а также интервенций Банка России на внутреннем валютном рынке.

Начиная с апреля 2015 года по мере уменьшения потребности банковского сектора в рефинансировании Банк России снижал максимальные объемы предоставления средств в рамках кредитных аукционов под залог нерыночных активов. В июле 2015 года Банк России провел кредитный аукцион на срок 18 месяцев, рефинансировав таким образом задолженность по кредитам, обеспеченным нерыночными активами, на срок 12 месяцев.

Задолженность банков по кредитам под нерыночное обеспечение на аукционной основе за 2015 год уменьшилась на 0,8 трлн руб. и на 01.01.2016 составила 1,6 трлн руб. Задолженность банков по другим обеспеченным кредитам, в том числе кредитам постоянного действия, обеспеченным нерыночными активами или поручительствами кредитных организаций, сократилась на 1,6 трлн руб., до 0,4 трлн руб.

Операции «валютный своп» по предоставлению рублевой ликвидности в 2015 году пользовались низким спросом кредитных организаций. По состоянию на 01.01.2016 задолженность банков по данному типу операций составила 15 млрд руб.

По состоянию на 01.01.2016 на долю операций РЕПО приходилось около 46% общей задолженности кредитных организаций по операциям рефинансирования Банка России, а на долю обеспеченных кредитов – 53%.

Спрос кредитных организаций на депозитные операции Банка России в течение большей части 2015 года сохранялся на низком уровне. В отдельные периоды превышения предложения ликвидности над спросом на нее Банк России проводил операции «тонкой настройки» – депозитные аукционы на срок от 1 до 6 дней. Потребность в проведении данных операций возникала в январе и феврале 2015 года. Средняя величина задолженности Банка России по депозитным операциям в 2015 году составила 0,3 трлн руб., увеличившись по сравнению с предыдущим годом на 0,2 трлн руб.

Таблица 1

Изменения в системе инструментов денежно-кредитной политики и иные меры Банка России в 2015 году

|

Мероприятие |

Дата реализации |

|

Банк России разработал механизм предоставления кредитов, обеспеченных поручительствами АО «Федеральная корпорация по развитию малого и среднего предпринимательства», на срок до 3 лет по ставке 6,50% годовых |

март |

|

Банк России дополнил систему инструментов денежно-кредитной политики аукционами «валютный своп» «тонкой настройки» по покупке долларов США и евро за рубли на срок от 1 до 2 дней. Аукционы проводятся по решению Банка России совместно с аукционами РЕПО «тонкой настройки» |

июнь |

|

Банк России повысил коэффициент усреднения, используемый банками для расчета усредненной величины обязательных резервов, до 0,8 с 0,7. Для небанковских кредитных организаций, осуществляющих депозитно-кредитные операции, коэффициент повышен до 1,0 с 0,7 |

сентябрь |

|

Совет директоров Банка России утвердил Положение Банка России от 1 декабря 2015 года № 507-П «Об обязательных резервах кредитных организаций», реализующее ранее принятые решения об изменении подходов к механизму усреднения обязательных резервов. Указанные меры по изменению графика периодов усреднения обязательных резервов и расчета средней величины остатков средств на корреспондентских счетах в Банке России в течение периода усреднения обязательных резервов вступили в силу с января 2016 года |

декабрь |

|

Банк России разработал механизм предоставления кредитов, обеспеченных залогом прав требования по кредитам, предоставленным лизинговым компаниям, на срок до 3 лет по ставке 9,00% годовых |

декабрь |

Использование Банком России основных инструментов денежно-кредитной политики направлено прежде всего на поддержание ценовой стабильности. Однако в сложившихся в 2015 году экономических условиях Банк России оказывал содействие и в реализации других направлений социально-экономической политики. Так, для поддержания отдельных сегментов экономики, развитие которых сдерживалось структурными факторами, Банк России, наряду с использованием инструментов денежно-кредитной политики, предоставлял средства кредитным организациям в рамках специализированных механизмов рефинансирования.

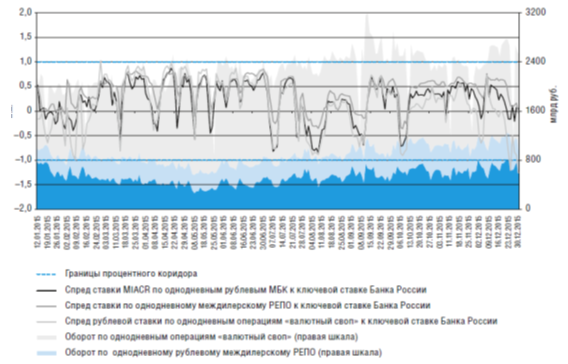

На протяжении всего 2015 года на однодневные рублевые ставки денежного рынка оказывал влияние структурный дефицит ликвидности, снижавшийся на протяжении данного периода. На этом фоне Банк России сократил лимиты по рублевым аукционам РЕПО на срок 1 неделя. Несмотря на снижение потребности банковского сектора в рефинансировании, сохранялся высокий спрос на привлечение ликвидности посредством недельных аукционов рублевого РЕПО Банка России, прежде всего со стороны небольших банков, возможности заимствования которых на денежном рынке были ограниченными.

В результате возросли ставки отсечения на аукционах РЕПО Банка России сроком 1 неделя. В этих условиях наблюдался высокий спрос кредитных организаций на привлечение рублевой ликвидности на денежном рынке, поддерживавший однодневные рублевые ставки денежного рынка преимущественно в верхней половине процентного коридора.

На ставки денежного рынка оказывал влияние также повышенный спрос на валютную ликвидность, наблюдавшийся в отдельные периоды 2015 года. На этом фоне увеличивалось предложение рублевой ликвидности на рынке валютных свопов, что приводило к снижению рублевых ставок на данном сегменте денежного рынка, оказывая понижательное воздействие на однодневные рублевые ставки по межбанковским кредитам (МБК) и РЕПО.

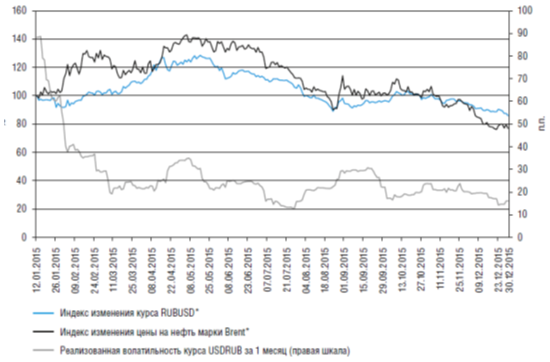

В течение 2015 года происходила адаптация экономических агентов к режиму плавающего валютного курса, а также к изменившимся внешнеэкономическим условиям. В феврале–мае 2015 года укреплению рубля способствовал рост мировых цен на нефть. Кроме того, поддержку рублю оказали меры Банка России по реализации денежно-кредитной политики, в частности повышение в конце 2014 года ключевой ставки до 17% годовых и введение инструментов предоставления кредитным организациям иностранной валюты на возвратной основе. С лета 2015 года рубль начал ослабевать к большинству валют развитых стран. Это было обусловлено падением цен на нефть и ростом неопределенности на мировых финансовых рынках вследствие замедления роста китайской экономки, что снизило привлекательность рисковых активов, в том числе и рублевых, для иностранных инвесторов. Также против рубля, как и большинства мировых валют, играло ожидаемое повышение ключевой ставки ФРС США.

На протяжении 2015 года волатильность валютного курса постепенно снижалась. В среднем за 2015 год реализованная волатильность курса доллара США к рублю (USDRUB) составила около 26 п.п., что существенно ниже значений, наблюдавшихся в декабре 2014 года, когда она превышала 70 п.п. Вместе с тем волатильность курса рубля оставалась достаточно высокой по сравнению с валютами развитых стран, что связано с сохранением высокой волатильности цен на нефть.

Основой долгосрочного функционирования любой экономической системы является ее устойчивое развитие [65]. Устойчивость социальноэкономической системы связывается, как правило, либо с ее безопасностью и надежностью, либо с относительной неизменностью и способностью сохранять динамическое равновесие [5].

В научной литературе можно встретить множество определений устойчивого развития экономики, некоторые из них приведены в таблице 2.

Таблица 2

Определения понятия «устойчивое развитие экономики»

|

Авторы |

Определение |

|

Брундтланд Г.Х. (Международная комиссия по охране окружающей среды и развитию) |

Это развитие, которое удовлетворяет потребности нынешнего поколения, но и при этом не ставит под угрозу способность удовлетворять собственные потребности будущих поколений. |

|

Данилов-Данильян В.И. |

Такое общественное развитие, при котором не разрушается его природная основа, создаваемые условия жизни не влекут деградации общества, и социально-деструктивные процессы не развиваются до масштабов, угрожающих безопасности общества. |

|

Дейли X. |

Социально устойчивое развитие, при котором валовой экономический рост не должен выходить за пределы несущей способности систем жизнеобеспечения. |

|

Концепция перехода Российской Федерации к устойчивому развитию

|

Это стабильное социально-экономическое развитие, не разрушающее своей природной основы. Улучшение качества жизни людей должно обеспечиваться в тех пределах хозяйственной емкости биосферы, превышение которых приводит к разрушению естественного биотического механизма регуляции окружающей среды и ее глобальным изменениям. |

Источник: составлено автором

Общие положения инновационного развития экономики При этом одним из ключевых условий развития национальной экономики исследователи выделяют новаторские идеи и изобретения, а также массовое внедрение инноваций. Трудовое новаторство служит источником роста производительности труда, а также способствует развитию и ускорению научно-технического прогресса, а это ведет к повышению конкурентоспособности национальной экономики. Именно инновации способны обеспечить обновление техники и технологий производства, а также выпуск новых наукоемких товаров [5].

Некоторые исследователи считают, что инновационное развитие экономики представляет собой продолжение в новых условиях научнотехнической революции, другие - что это последовательность реализованных новшеств. Следует отметить, что только комплексный характер предопределяет успешность инновационного развития экономики, то есть не тогда, когда инновационное развитие включает только одну конкретную область, а только тогда, когда охватывает все сферы экономики. Кроме того, инновационное развитие должно охватывать все этапы и процессы, влияющие на результат работы организации: маркетинг, управление, обучение персонала и т.д. [6].

Реализация инноваций способствует более интенсивному развитию национальной экономики, обеспечивает внедрение новейших технологий в производство, что в свою очередь, способствует более полному удовлетворению потребностей потребителей [55]. Устойчивое развитие и инновационное развитие тесно связаны между собой, поскольку именно инновационное развитие позволяет использовать новые знания для повышения эффективности и конкурентоспособности экономики страны (например, через повышение эффективности труда, использования новых технологических средств). Однако ускорение технического и технологического развития способствует усилению социальной дифференциации, оказывает влияние на окружающую среду, а также ведет к структурным изменениям, а это все может привести к потере устойчивости [8].

Реализация инноваций в экономике возможна только когда практически все предприятия в различных отраслях перейдут на инновационный путь развития. Поэтому руководителям организаций перед принятием решений необходимо проанализировать все возможные варианты и сценарии развития. Иногда осуществить правильный выбор не всегда получается, поэтому необходимо внедрять новые методы, формы, механизмы и способы эффективного управления. Для создания эффективного механизма управления процессом обеспечения устойчивого развития на основе инноваций необходимо осуществлять прогнозирование функционирования как отдельных организаций, отраслей, так и развития национальной экономики в целом [9].

Функции банковской системы Жизнеспособность рыночной экономики государства во многом зависит от надежной и развитой финансовой системы, в которой определяющее значение в обеспечении устойчивого развития принадлежит коммерческим банкам, так как они выполняют множество функций, которыми согласно законодательству, регулирующему деятельность банковской системы, являются следующие:

- Функция аккумулирования средств. Аккумуляция денежных средств - процесс собирания не только своих, но и чужих временно свободных денежных ресурсов для последующего использования не на свои, а на чужие потребности, в том числе кредитование. На аккумуляцию средств требуется специальное разрешение - лицензия [3].

- Функция регулирования денежного оборота. Банковские учреждения выступают центрами, с помощью которых между различными хозяйствующими субъектами осуществляется платежный оборот. С помощью системы расчетов банки создают для своих клиентов возможность совершения обмена, оборота капитала и денежных средств.

- Посредническая функция. Банки выступают как посредники в платежах, поскольку совершают платежи предприятий, организаций, населения по их поручению. Таким образом через кредитные учреждения проходит денежный оборот не только отдельного хозяйствующего субъекта, но и экономики государства в целом. Данная функция позволяет банкам трансформировать ресурсы, тем самым обеспечивать более широкие отношения субъектов воспроизводства и сокращать риски.

- Функция создания платежных средств, которая появилась у коммерческих банков в силу развития кредитных денег. Банки выпускают чеки, векселя, пластиковые карточки, создают деньги в безналичной форме в виде банковских депозитов.

- Функция коммерческого банка, включающая организацию выпуска и размещения ценных бумаг, а также посредничество в операциях с ценными бумагами. В соответствии с лицензией Центрального банка на осуществление банковских операций коммерческий банк имеет право осуществлять выпуск, учет, продажу, покупку, хранение и иные операции с ценными бумагами.

- Функция консультирования, предоставления экономической и финансовой информации.

- Социальная функция. Многие банки разрабатывают социально ориентированные банковские продукты с более выгодными условиями, осуществляют свою деятельность в области социальных инвестиций, поддержки малого и среднего бизнеса, благотворительности.

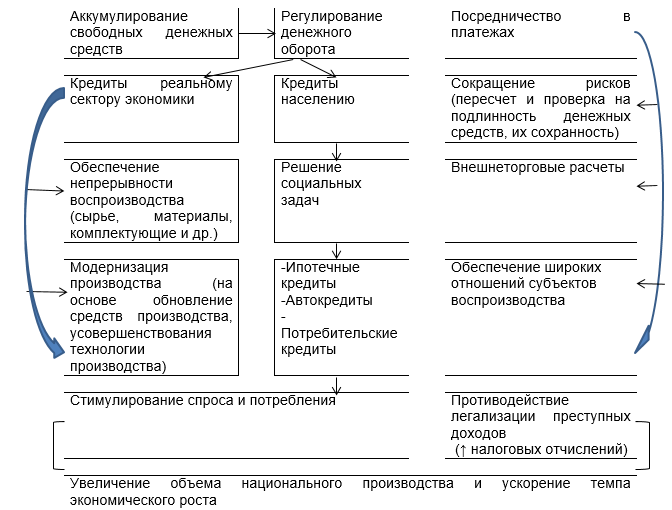

Выполнение на постоянной основе указанных функций позволяет говорить об устойчивой работе и динамическом функционировании коммерческого банка [34, с. 139]. Сущность и функции банков определяют их роль в национальной экономике. Роль банков состоит в том, что они аккумулируют временно свободные денежные ресурсы с целью модификации их в кредиты реальному сектору экономики и населению, при этом производят изменение ресурсов по срокам (привлекают краткосрочные ресурсы и выдают кредиты на продолжительный срок). Это обеспечивает непрерывность воспроизводства (пополнение запасов сырья, материалов, комплектующих и др.), модернизацию производства (на основе обновления средств производства, усовершенствования технологии производства) и решение социальных задач (ипотечное, потребительское, автокредитование). В результате этого стимулируется спрос и потребление, что способствует увеличению объема национального производства и ускорению темпа экономического роста. Схематично роль банковской системы в национальной экономике представлена на рисунке 6.

Однако не только развитие банковской системы в целом способствует устойчивому развитию экономики государства, но и сами банки могут оказывать положительное влияние на развитие экономики. Усиление конкуренции в самом банковском секторе в значительной мере стимулирует развитие инновационной деятельности в коммерческих банках [7].

Так, для способствования инновационному развитию экономики многие крупные банки проводят политику социальной ответственности, осуществляют свою деятельность в области социальных инвестиций и благотворительности.

Социальная ответственность банков проявляется по-разному. В некоторых банках существует линейка социально ориентированных банковских продуктов с выгодными условиями: ипотека, автокредитование, потребительское кредитование; универсальные электронные карты, социальные карты региона; вклады для отдельных категорий граждан. В целевую аудиторию социально ориентированных банковских продуктов входят такие категории клиентов, как преподаватели, студенты ВУЗов, семьи с детьми, пенсионеры.

Рисунок 1- Роль банковской системы в национальной экономике Источник: составлено автором

Также банки оказывают благотворительную помощь по разным направлениям: программы адресной помощи ветеранам Великой Отечественной войны и социально незащищенным слоям населения; оказание адресной помощи детям, которые находятся в детских домах и социальных приютах; поддержка культурного наследия; поддержка спорта и пропаганда здорового образа жизни; поддержка проектов в области науки и образования, здравоохранения, регионального развития, защиты окружающей среды.

Банки взаимодействуют с фондами поддержки малого и среднего бизнеса, с общественными организациями, осуществляя финансирование предприятий на льготных условиях, участвуют в социальной и общественной жизни регионов, тем самым способствуют развитию регионов.

В некоторых российских банках были реализованы стипендиальные программы для студентов университетов; в течение года специалисты банков передавали свои навыки, опыт и знания студентам последних курсов.

Таким образом, реализация банковским сектором своих функций затрагивает денежные интересы государства, а также большого числа физических и юридических лиц. Без надежного функционирования кредитных организаций невозможна четкая система денежного оборота, а также осуществление безналичных расчетов и платежей, поэтому необходимо, с одной стороны - рассматривать возможность использования инновационного потенциала организаций, а с другой стороны - обеспечивать устойчивое развитие банковской системы [8].

Банковская система является объектом тщательного надзора и регулирования со стороны государства, поскольку имеет жизненно важное значение для экономики страны. Несостоятельность одних банков часто представляет прямую угрозу реальному сектору экономики, а это приводит к потере доверия как к единичным банкам, так и к банковской системе в целом.

Бывают ситуации, когда банковская система оказывается неспособной выполнять свои функции и обеспечивать нормальное функционирование экономики в целом. Тогда говорят о системном банковском кризисе, который возникает из локальных кризисов, основан на эффекте домино, при этом происходит, как минимум, одно из событий, являющимся как предпосылкой кризиса.

По мнению Лаврушина О.И., факторами возникновения банковских кризисов являются институциональные, микроэкономические и макроэкономические факторы. К институциональным факторам можно отнести слабый контроль и надзор за банками, пробелы в регулирующей банковской деятельности нормативно-правовой базе, неудовлетворительное, а порой и фиктивное, состояние банковской отчетности. К микроэкономическим факторам возникновения банковских кризисов можно отнести низкое качество и уровень банковского менеджмента, банковское мошенничество, необоснованно высокий уровень экспансии. К макроэкономическим факторам относятся нестабильное состояние национальной экономики, политическая нестабильность, высокий уровень инфляции, внешнеполитические условия, рыночные реформы.