Л.

Н. Анипенко

Л.

Н. АнипенкоОсновной проблемой агропромышленного комплекса страны является максимально полное удовлетворение потребностей населения качественным безопасным для здоровья продовольствием собственного производства. При этом основные идеи решения данной проблемы должны базироваться на эффективном использовании его ресурсного и рыночного потенциала.

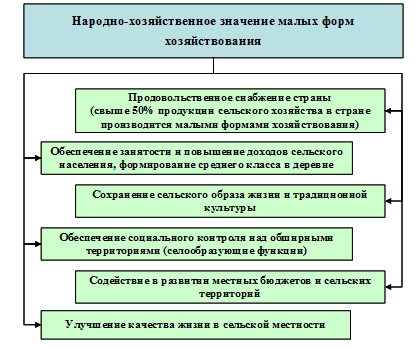

Значительную роль в решении данной проблемы играют малые формы хозяйствования, народно-хозяйственное значение которых в сельской местности трудно переоценить (рис. 1).

Рисунок 1 – Народно-хозяйственное значение малых форм хозяйствования

Как видно из рисунка, сектор малых организационно-экономических форм в АПК производит не только значительный объем продукции, сырья и продовольствия, но и оказывает влияние на общую социально-экономическую ситуацию на сельских территориях.

Практика показывает, что малые формы хозяйствования отличаются своей высокой способностью к адаптации в условиях динамично меняющейся внутренней и внешней средам, предоставляют возможности оперативно реализовать различные бизнес-планы, идеи, новации, привлекают к этому значительную часть населения сельской местности [1].

В агропромышленном комплексе Ростовской области, как и в целом по стране, благодаря государственной и региональной поддержке значительный удельный вес в структуре сельскохозяйственной продукции принадлежит малым формам хозяйствования. В настоящее время в этом регионе сельскохозяйственным производством занимаются порядка 1,5 тыс. организаций, более 8 тыс. крестьянских (фермерских) хозяйств, около 600 тыс. личных подсобных хозяйств. Около 45% сельских жителей Ростовской области – это представители малого и среднего сельского бизнеса, а также граждане, занимающиеся личным подсобным хозяйством [2].

Вклад КФХ и ЛПХ в развитие АПК региона растет с каждым годом. На их долю приходится почти 50% производства мяса, 89% молока, 40% яиц, 82% овощей и 75% картофеля. По данным АККОР малый аграрный бизнес Ростовской области в 2015 году обеспечил прирост оборота сельхозпродукции к уровню 2014 года на 21,5% [3].

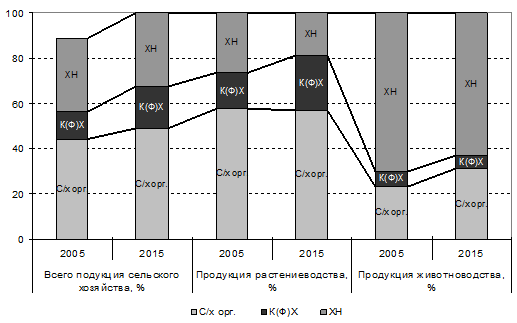

Однако, анализ структуры производства продукции сельского хозяйства позволяет сделать вывод о том, что на протяжении всего периода реформирования аграрного сектора и в последние годы коллективные предприятия в сельском хозяйстве являются ведущими производителями сельскохозяйственной продукции (рис. 2).

Рисунок 2 – Структура продукции сельского хозяйства по категориям хозяйств и видам деятельности* [4]

* С/х орг. – сельскохозяйственные организации; К(Ф)Х – крестьянские (фермерские) хозяйства, ХН – хозяйства населения

При этом они производят более половины продукции растениеводства, тогда как в отрасли животноводства при росте удельного веса сельскохозяйственных организаций с 20,9 % в 2005 году до 31,1 % в 2015 году, основными производителями остаются МФХ, при ведущей роли хозяйств населения.

О месте и роли малых форм хозяйствования в производстве продукции растениеводства и их специализации можно судить по данным таблицы 1 [4, 5].

Таблица 1

Структура производства основных видов продукции растениеводства (по категориям хозяйств), %

|

Вид сельскохозяйственной продукции |

Годы |

|||||||

|

2005 |

2010 |

2011-2015 |

2005 |

2010 |

2011-2015 |

2015 |

||

|

Российская Федерация |

Ростовская область |

|||||||

|

|

Зерно |

|||||||

|

Сельскохозяйственные организации |

80,6 |

77,1 |

75,5 |

79,2 |

76,3 |

74,3 |

69,8 |

|

|

Крестьянские (фермерские) хозяйства |

18,3 |

21,9 |

23,6 |

19,8 |

23,0 |

25,1 |

29,7 |

|

|

Хозяйства населения |

1,1 |

1,0 |

0,9 |

1,0 |

0,7 |

0,6 |

0,5 |

|

|

|

Подсолнечник |

|||||||

|

Сельскохозяйственные организации |

72,1 |

73,0 |

71,3 |

71,2 |

76,2 |

76,8 |

73,9 |

|

|

Крестьянские (фермерские) хозяйства |

27,4 |

26,4 |

28,2 |

28,3 |

23,0 |

22,2 |

25,1 |

|

|

Хозяйства населения |

0,5 |

0,6 |

0,5 |

0,5 |

0,8 |

1,0 |

1,0 |

|

|

|

Картофель |

|||||||

|

Сельскохозяйственные организации |

8,4 |

10,5 |

12,3 |

10,6 |

24,3 |

23,1 |

21,5 |

|

|

Крестьянские (фермерские) хозяйства |

2,8 |

5,5 |

7,4 |

2,7 |

8,3 |

9,2 |

11,6 |

|

|

Хозяйства населения |

88,8 |

84,0 |

80,3 |

86,7 |

67,4 |

67,7 |

67,0 |

|

|

|

Овощи |

|||||||

|

Сельскохозяйственные организации |

18,7 |

17,1 |

17,4 |

28,2 |

19,8 |

17,1 |

13,7 |

|

|

Крестьянские (фермерские) хозяйства |

6,9 |

11,4 |

13,8 |

16,2 |

33,2 |

36,7 |

38,3 |

|

|

Хозяйства населения |

74,4 |

71,5 |

68,8 |

55,6 |

47,0 |

46,2 |

48,0 |

|

Хозяйства населения специализируются в отрасли растениеводства на производстве наиболее трудоемких культур (картофель, овощи). При этом их доля в производстве этих видах продукции снижается за счет роста удельного веса К(Ф)Х, характерной чертой развития которых является усиления их позиции (как в стране, так и в регионе) по производству всех основных видов сельскохозяйственных культур.

Происходит перераспределение и посевных площадей. В сельскохозяйственных организациях Ростовской области по-прежнему сосредоточена большая часть посевных площадей (в 2011 году 69,4 %, в 2015 году – 66,8 %), зерновых и зернобобовых культур (в 2015 году 67 %), технических (в 2015 году 72,1 %) и кормовых культур (в 2015 году 64,9 %) от общей площади в хозяйствах всех категорий. Однако за последние годы отмечается рост посевов этой группы культур в К(Ф)Х, их доля в посевной площади хозяйств всех категорий в 2015 г. составила – 31,3 % (в 2011 г. – 28,7 %, в 2005-2010 – 24,3, в 2001-2005 – 20,9 %) [4, 5].

Растет удельный вес этого вида малых форм хозяйствования и в общем объеме реализации (более 24 %). В некоторой степени это связано с укрупнением и ростом средней земельной площади, приходящейся на одно хозяйство. Если в 2000 году она составляла 82,4 га, то в 2011 – 139 га, то в настоящее время 173 га.

Сравнительная характеристика урожайности зерновых, масличных культур и картофеля в сельскохозяйственных организациях и К(Ф)Х свидетельствует о том, что низкий уровень технологической оснащенности растениеводства и активности внедрения современных технологий в последних не соответствует потенциалу регионального сельхозпроизводства и закрепляет его экстенсивный характер. И как результат уровень урожайности в названных группах сельхозкультур ниже, чем в коллективных организациях (соответственно по зерновым, масличным и кормовым культурам на 21,0; 27,4 и 6,5 %). Так, по зерновым в среднем за период 2011-2015 гг. урожайность в сельхозорганизациях составила 27,3 ц/га, в КФХ – 22,5ц/га, по масличным 13,2 ц/га и 9,58 ц/га, картофелю соответственно 228,4 ц/га и 213,6 ц/га [4, 5].

Создание трех сельскохозяйственных потребительских снабженческо-сбытовых перерабатывающих кооперативов овощеводческого направления (ПССПК «Овощной мир» и СССПК «Кагальницкий» Кагальницкого района, СПССК «Донагроресурс» Багаевского района) способствовало повышению эффективности производства этой группы сельскохозяйственных культур в КФХ, входящих в кооперативы, которые осуществляют закупку, переработку и сбыт овощной продукции, произведенной малыми формами хозяйствования области [6]. При поддержке Правительства области в 2011-2012 годах создано 3 оптово-логистических центра в общей мощностью единовременного хранения около 5,0 тыс. т плодоовощной продукции (Багаевский, Белокалитвинский и Сальский районы).

Урожайность овощей в КФХ в среднем за период 2011-2015 гг. выше, чем в сельскохозяйственных предприятиях на 4,3 % (соответственно 284,5 и 272,7 ц/га).

Анализ средней цены реализации зерновых за период 2009-2014 гг. показал, что ее уровень в КФХ более низкий при сравнении с ее уровнем по всем категориям хозяйств и сельскохозяйственным предприятиям. Если за анализируемый период по всем категориям хозяйств она составила 530 руб/ц, по сельскохозяйственным организациям 539 руб/ц, то по КФХ – 498 руб/ц, то есть соответственно на 6-8 % ниже.

Та же ситуация сохраняется по основным зерновым культурам. Соответственно по пшенице – 502, 506 и 438 руб/ц (отклонение 4-5 %), по ячменю 545, 564 и 502 руб/ц (отклонение 8-11 %). Наибольшее отклонение установлено по фуражной группе зерновых культур [7, 8].

Анализ уровня цены реализации картофеля и некоторых видов продукции животноводства (по производству, реализации и переработке которых в наибольшей степени развивается потребительская кооперация) показал превышение средней цены реализации этих видов продукции по КФХ в сравнении с сельскохозяйственными организациями (табл. 2) [7, 8].

Экономические условия хозяйствования, а также перераспределение скота в пользу хозяйств населения и ряд факторов социального характера обусловили смещение производства продукции животноводства в сторону индивидуального сектора (табл. 3) [7, 8]. Так, за период 2015 года в МФХ содержится 83,7 % КРС и 58,3 % свиней. Из них в хозяйствах населения соответственно 68,0 и 55,3 %.

Положительная динамика роста производства продукции животноводства (кроме яиц, основной объем производства, которых приходится на крупные птицеводческие предприятия промышленного типа) в МФХ сопровождается дальнейшей децентрализацией производства продукции животноводства, что создает ряд проблем.

Таблица 2

Сравнительная характеристика цены реализации основных видов

сельскохозяйственной продукции по категориям хозяйств, 2009-2014 гг., руб/ц

|

Вид продукции |

Категории хозяйств |

||

|

все категории хозяйств |

сельскохозяйственные организации |

крестьянские (фермерские) хозяйства |

|

|

зерновые, зернобобовые |

530 |

539 |

498 |

|

в том числе |

|

|

|

|

пшеница |

502 |

506 |

438 |

|

ячмень |

545 |

564 |

502 |

|

подсолнечник |

1566 |

1587 |

1502 |

|

картофель |

1483 |

1141 |

2116 |

|

овощи |

2041 |

2010 |

2007 |

|

скот и птица в живом весе |

6377 |

5824 |

6405 |

|

молоко и молочные продукты (в пересчете на молоко |

1418 |

1454 |

1277 |

|

яйца пищевые, тыс. шт |

2389 |

2299 |

2835 |

Таблица 3

Структура производства основных видов продукции животноводства (по категориям хозяйств), %

|

Вид сельскохозяйственной продукции |

Годы |

|

|

2005 |

2015 |

|

|

|

мясо в убойном весе |

|

|

Сельскохозяйственные организации |

25,2 |

23,0 |

|

Крестьянские (фермерские) хозяйства |

5,9 |

10,0 |

|

Хозяйства населения |

68,9 |

67,0 |

|

|

молоко |

|

|

Сельскохозяйственные организации |

16,5 |

10,0 |

|

Крестьянские (фермерские) хозяйства |

6,4 |

5,5 |

|

Хозяйства населения |

77,1 |

84,5 |

|

|

Яйца |

|

|

Сельскохозяйственные организации |

65,1 |

55,4 |

|

Крестьянские (фермерские) хозяйства |

1,3 |

0,2 |

|

Хозяйства населения |

33,6 |

44,4 |

К таким проблемам следует отнести и удаленность представителей малого и среднего сельского бизнеса от предприятий переработки, представляющих собой в настоящее время в основном крупные перерабатывающие комплексы, что делает экономически затратной транспортировку сырья.

Существующие инфраструктура и системы ресурсного обеспечения не ориентированы на каждого отдельного потребителя, так как их число рассредоточено на значительной территории региона, а принципы и методы логистики и товародвижения не получили широкого использования в практике хозяйствования.

В настоящее время доля организованных закупок произведенной населением области продукции невысока и составляет –5 % мяса, 1 % молока, 1 % яиц и 2 % овощей.

Как отмечают эксперты, по-прежнему, значительную долю произведенной продукции у населения по низким ценам закупают мелкие торговцы, причем большую её часть вывозят за пределы области [9].

Занимая лидирующие позиции по валовому производству продукции животноводства, Ростовская область уступает по продуктивности животных и птицы регионам конкурентам (по производству молока, живой массы скота и птицы, яиц). Во многом это связано с тем, что МФХ организуют производства в основном экстенсивного типа.

В таблице 4 приводится сравнительная характеристика продуктивности скота и птицы в различных категориях хозяйств Ростовской области [7, 8].

Таблица 4

Продуктивность скота и птицы в различных категориях хозяйств. В среднем за 2013-2015 гг.

|

Вид продукции |

Категории хозяйств |

||

|

Сельскохозяйственные организации |

Личные подсобные хозяйства |

Крестьянские (фермерские) хозяйства |

|

|

Надой молока на одну корову |

4637 |

4496 |

4383 |

|

Среднегодовая яйценоскость кур-несушек, шт. |

303 |

х |

х |

|

Среднегодовой настриг шерсти с овцы (в физическом весе) |

2,6 |

3,0 |

3,1 |

Децентрализация животноводческого комплекса, как показывает практика, сопровождается соответствующим характерными рисками снижения качества, производимой продукции, несоответствием ее требованиям промышленной переработки и формату сетевой торговли и другими негативными проявлениями.

В настоящее время в Ростовской области осуществляется система мероприятий по поддержке МФХ в рамках программы развития субъектов малого и среднего предпринимательства в сельском хозяйстве.

Среди прочих мероприятий – государственная и региональная поддержка СПОК, организаций потребительской кооперации, развития торгово-закупочной деятельности.

Реализация мероприятий по созданию единой системы заготовки, переработки и реализации сельскохозяйственной продукции может быть организована по трем основным направлениям:

- развитие организаций потребительской кооперации;

- развитие сельскохозяйственной потребительской кооперации;

- реализация проекта некоммерческого партнерства «Аграрный рынок».

Важнейшую роль в решении данных вопросов играет создание областной системы закупок сельскохозяйственной продукции у населения, предусматривающей совершенствование инфраструктуры малого и среднего предпринимательства в сельском хозяйстве.

Положительным фактором является увеличение финансовой и административной поддержки начинающих фермеров, семейных животноводческих ферм и другое.