Д.

С. Воронов

Д.

С. ВороновАннотация. Статья посвящена вопросам системы управления рисками российских банков. Автор предлагает создать положение о порядке формирования резервов на возможные потери по ссудам, по ссудной и приравненной к ней задолженности, в котором принять в качестве параметров кредита.

Ключевые слова: управление риском, система управления, резервов на возможные потери по ссудам.

В качестве совершенствования системы управления рисками российских банков мы предлагаем следующее.

1. Банку необходимо определить, что собой представляет «сумма основного долга» заемщика.

Под суммой основного долга подразумевается задолженность (остаток задолженности) по следующим требованиям Банка, признаваемым ссудной и приравненной задолженностью:

¾ предоставленные кредиты (займы), размещенные депозиты, в том числе межбанковские кредиты (депозиты, займы), прочие размещенные средства, включая требования на получение (возврат) долговых ценных бумаг, акций и векселей, предоставленных по договору займа;

¾ учтенные векселя;

¾ суммы, уплаченные Банком Бенефициару по банковским гарантиям, но не взысканные с Принципала;

¾ денежные требования Банка по сделкам финансирования под уступку денежного требования (факторинг);

¾ требования Банка по приобретенным по сделке правам (требованиям) (уступка требования);

¾ требования Банка по приобретенным на вторичном рынке закладным;

¾ требования Банка по сделкам продажи (покупки) финансовых активов с отсрочкой платежа (поставки финансовых активов);

¾ требования Банка по сделкам продажи недвижимого имущества с предоставлением контрагенту права отсрочки платежа;

¾ требования Банка к плательщикам по оплаченным аккредитивам (в части непокрытых экспортных и импортных аккредитивов);

¾ требования к контрагенту по возврату денежных средств по второй части сделки по приобретению ценных бумаг или иных финансовых активов с обязательством их обратного отчуждения;

¾ требования Банка (лизингодателя) к лизингополучателю по операциям финансовой аренды (лизинга).\

2. Банку необходимо создать положение о порядке формирования резервов на возможные потери по ссудам, по ссудной и приравненной к ней задолженности, в котором принять в качестве параметров кредита (в целях оптимальной реструкторизации ссуд) следующее:

¾ срок пролонгации не превышает первоначальный срок, установленный кредитным договором;

¾ процентная ставка за пользование кредитом остается без изменения или увеличивается в соответствии с решением кредитного комитета;

¾ график уплаты процентов остается без изменения;

¾ платежи по основному долгу и процентам осуществляются своевременно и в полном объеме;

¾ финансовое положение заемщика на протяжении последнего завершенного и текущего года оценивается не хуже чем среднее в соответствии с внутренними Методиками.

3. Банку необходимо внедрить предложенную нами систему оценки категории качества ссуд (таблица 2):

I (высшая) категория качества (стандартные ссуды) - отсутствие кредитного риска (вероятность финансовых потерь вследствие неисполнения либо ненадлежащего исполнения заемщиком обязательств по ссуде равна нулю);

II категория качества (нестандартные ссуды) - умеренный кредитный риск (вероятность финансовых потерь вследствие неисполнения либо ненадлежащего исполнения заемщиком обязательств по ссуде обусловливает ее обесценение в размере от 1 процента до 20 процентов;

Таблица 1

Система оценки категории качества ссуд

|

Категории качества |

Оценка риска |

Портфели ссуд |

|

I категория качества |

отсутствие кредитного риска (вероятность финансовых потерь вследствие неисполнения либо ненадлежащего исполнения заемщиком обязательств по ссуде равна нулю) |

портфели однородных ссуд с размером сформированного резерва 0 процентов (потери по портфелю однородных ссуд отсутствуют) |

|

II категория качества |

умеренный кредитный риск (вероятность финансовых потерь вследствие неисполнения либо ненадлежащего исполнения заемщиком обязательств по ссуде обусловливает ее обесценение в размере от 1 процента до 20 процентов |

портфели однородных ссуд с размером сформированного резерва не более 3 процентов совокупной балансовой стоимости ссуд, объединенных в портфель |

|

III категория качества |

значительный кредитный риск (вероятность финансовых потерь вследствие неисполнения либо ненадлежащего исполнения заемщиком обязательств по ссуде обусловливает ее обесценение в размере от 21 процента до 50 процентов) |

портфели однородных ссуд с размером сформированного резерва свыше 3 и до 20 процентов совокупной балансовой стоимости ссуд, объединенных в портфель |

|

IV категория качества |

высокий кредитный риск (вероятность финансовых потерь вследствие неисполнения либо ненадлежащего исполнения заемщиком обязательств по ссуде обусловливает ее обесценение в размере от 51 процента до 100 процентов) |

портфели однородных ссуд с размером сформированного резерва свыше 20 и до 50 процентов совокупной балансовой стоимости ссуд, объединенных в портфель |

|

V категория качества |

отсутствует вероятность возврата ссуды в силу неспособности или отказа заемщика выполнять обязательства по ссуде, что обусловливает полное (в размере 100 процентов) обесценение ссуды |

портфели однородных ссуд с размером сформированного резерва свыше 50 процентов совокупной балансовой стоимости ссуд, объединенных в портфель |

III категория качества (сомнительные ссуды) - значительный кредитный риск (вероятность финансовых потерь вследствие неисполнения либо ненадлежащего исполнения заемщиком обязательств по ссуде обусловливает ее обесценение в размере от 21 процента до 50 процентов);

IV категория качества (проблемные ссуды) - высокий кредитный риск (вероятность финансовых потерь вследствие неисполнения либо ненадлежащего исполнения заемщиком обязательств по ссуде обусловливает ее обесценение в размере от 51 процента до 100 процентов);

V (низшая) категория качества (безнадежные ссуды) - отсутствует вероятность возврата ссуды в силу неспособности или отказа заемщика выполнять обязательства по ссуде, что обусловливает полное (в размере 100 процентов) обесценение ссуды.

4. Банку необходимо определить риски и угрозы. За последние 15 лет Центром финансово-банковских исследований Института экономики РАН был произведен комплекс исследований, касающихся проблем безопасности.

Говоря о риске, отдельно выделяют устоявшееся понятие банковского риска - «присущая банковской деятельности вероятность понесения кредитной организацией потерь и (или) ухудшения ликвидности вследствие наступления неблагоприятных событий, связанных с внутренними факторами (сложность организационной структуры, уровень квалификации служащих, организационные изменения, текучесть кадров и т.д.) и (или) внешними факторами (изменение экономических условий деятельности кредитной организации, применяемые технологии и т.д. Так, например, для преодоления опасности «сложность управления активами» важно:

-разработать политику, по работе с активами, единую для всех филиа-лов;

-внедрить информационную систему по всей сети, где бы актуально вносились все операции и отражались состояния активов и пассивов всего банка, с учетом всех отделений и филиалов- это мера дорогая, но позволит решить сразу несколько задач:

1) упростить передачу отчетностей о финансовом состоянии в голов-ную организацию;

2) сделать коммуникацию между филиалами и ГО более прозрачной, оперативной и понятной, т.к. она будет происходить в единой форме;

3) минимизирует возможные «подтасовки» финансовых отчетов.

Для того, чтобы различия в уровне экономического развития регионов присутствия филиалов не представляли угроз, важно при разработке страте-гии развития филиальной сети проанализировать регионы и их экономиче-скую жизнь на предмет потенциальной эффективности банковской деятель-ности в них.

Такие «опасности», как, например, зависимость от конъюнктуры на международных рынках капитала, вызываемые тем, что участие иностранно-го капитала в банке открывает доступ к более дешевому иностранному капи-талу, легко снизить минимизацией подобной деятельности. Но цель любого коммерческого предприятия, в том числе и банка, - получение прибыли и увеличение собственной стоимости, поэтому банку нецелесообразно отказы-ваться от возможности использования более дешевого капитала, если есть такая возможность.

Важно определиться с инвестиционной политикой и включить в неё меры, минимизирующие влияние колебаний рынка на стои-мость портфеля банка:

-формирование бэта-нейтрального портфеля;

-хеджирование валютных рисков;

-диверсификация портфеля ценных бумаг;

-диверсификация валютного портфеля.

Довольно специфичная для банков с участием иностранного капитала «опасность» - конфликт интересов акционеров. В принципе, такая ситуация возможна в любом банке, являющимся акционерным обществом, но принад-лежность части акций иностранцам добавляет больше спорных моментов, вызванных разным пониманием перспектив развития банка в стране, разны-ми целями развития, разными методами ведения бизнеса. Если говорить именно о конфликтах акционеров, а не их последствиях, то единственный, на наш взгляд, способ их минимизировать - это укрупнять существующие паке-ты акций, принадлежащие каждой стороне, чтобы минимизировать число ак-ционеров, влияющих на принятие решений.

Другой опасностью, вытекающей из приобретения банка иностранным капиталом, является неготовность «старого» банка к преобразованиям, сле-дующим из появления новых владельцев и объединения с иностранными ак-тивами. Для преодоления этой опасности и недопущения того, что она пере-растет в угрозу необходимо:

1) провести анализ состояния бизнес-процессов банка внешнему ауди-тору, который укажет на слабые и сильные стороны и даст рекомендации об оптимизации работы банка с учетом новых требований;

2) постепенный переход, с оповещением клиентов и сотрудников о но-вых изменениях. Например, при объединении Росбанка и BSGV был переход на систему оплаты Росбанка, и получилось, что почти месяц бывшие сотруд-ники BSGVоказались без зарплаты, что послужило одной из причин, в числе прочих, массовых увольнений из БСЖВ. Но эти увольнения совпали с поли-тикой руководства по сокращению штата сотрудников на 2 тыс. человек, из 15,7 тыс. человек из объединенного банка, что равно количеству человек из присоединяемого БСЖВ. Поэтому, не послужили для руководства индикато-ром опасности или сигналом о неправильных действиях;

3) необходимо провести маркетинговое исследование о позициониро-вании обоих объединяющихся банков и выработать единую концепцию, оп-тимальную для ключевых целевых аудиторий обоих банков. Большая часть оттока клиентов (за полгода после присоединения БСЖВ к Росбанку депо-зитный процесс физических лиц объединенного банка сократился на 13 млрд. руб.[98]) у объединенного с Росбанком BSGV произошла из- за того, что Росбанк ориентирован на более массовую целевую аудиторию с соответст-вующим понижением уровня обслуживания клиентов, что не устраивает бывших клиентов BSGV. Называть отсутствие государственной поддержки опасностью не совсем корректно, так как это противоречит теории рыночных механизмов. Но реалии российского банковского сектора и таковы, что на нем доминируют крупные игроки с государственным участием, соответст-венно, в кризисный период государство в лице Центрального банка оказыва-ет в первую очередь им поддержку, чем нарушает предпосылку рыночного равноправия игроков. Коммерческому банку сложно предпринимать какие-то превентивные меры, кроме как не вести рисковых стратегий и стараться мак-симизировать свою экономическую безопасность, чтобы в кризисный период минимизировать свои потери и обойтись без внешней помощи.

При увеличении любой из этих опасностей и появления финансовых потерь, опасность перерастает в угрозу и наступает необходимость принятия других мер. Меры могут быть как плановые, проводимые на регулярной ос-нове, так и экстренные, вызванные переходом индикатора соответствующего показателя или каким-либо неблагоприятным событием. Подробнее их мож-но рассмотреть в таблице 2.

Специфика структуры определяет особенности и характерные для дея-тельности риски. Так, банковский риск [29,35,36,64] — ситуативная характеристика банковской деятельности, отражающая неопределенность исхода вследствие наступления неблагоприятных событий, связанных с внутренни-ми и внешними факторами и связанные с этой неопределенностью возмож-ные неблагоприятные последствия или потери.

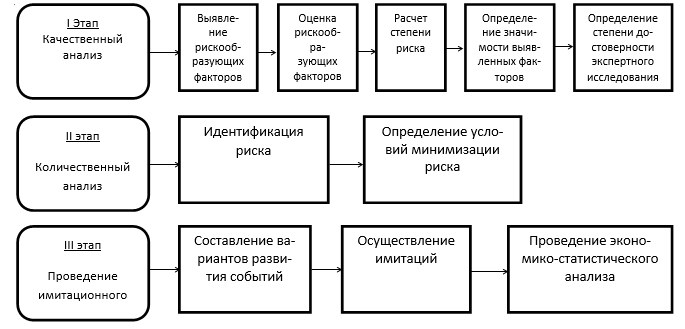

Анализ рисков (рисунок 2) начинается на первом этапе с качественного анализа, целью которого является выявление рискообразующих факто-ров, их оценка и определение значимости. На втором этапе работа ведется непосредственно по классификации и идентификации рисков, определение условии, при которых риск будет минимальным.

Таблица 2

Плановые и экстренные меры по минимизации угроз

|

Угроза |

Плановые меры |

Экстренные меры |

|

1 |

2 |

3 |

|

Дисбаланс ликвидности между филиалами |

Контроль за установленными нормативами ликвидности. По нашему мнению, банк должен принимать за рекомендованные, значения, чуть более жесткие, чем норматив ЦБ. Например, норматив мгновенной ликвидности ЦБ- 15%. Установление внутрибанковского норматива в 18% позволит банку иметь более выигрышную позицию в экстренном случае. |

При переходе норматива мгновенной ликвидности увеличение норматива текущей ликвидности и перевод дополнительной ликвидности в филиал, в котором произошел переход нормативного значения. Проведение дополнительных продаж активов с высокой ликвидностью |

|

Неправильно выбранная стратегия развития для филиала, не учитывающая его региональные особенности |

Отслеживание появления крупных предприятий, их слияния и поглощения, крупные финансовые операции |

Изменение условий предоставления услуг в отдельных регионах, новые продукты в специфических регионах |

|

Оценка эффективности розничных и корпоративных блоков и сравнение их внутри региона |

Подстройка банковских услуг под крупного корпоративного клиента, оказывающего влияние на весь регион |

|

|

Передача неактуальной информации о филиале, следовательно, неправильные меры по его развитию |

Оценка соответствия роста продаж продуктов и услуг планируемому. |

В случае отхождения от плана - коррекция продуктов или методов работы с клиентами. |

|

Резкие обвалы курсов валют |

Хеджирование валютных рисков |

Короткие продажи |

|

Дефолты крупных участников рынка |

Страхование инвестиций |

Короткие продажи при падении всего рынка |

Анализ рисков (рисунок 1) начинается на первом этапе с качественного анализа, целью которого является выявление рискообразующих факто-ров, их оценка и определение значимости. На втором этапе работа ведется непосредственно по классификации и идентификации рисков, определение условии, при которых риск будет минимальным.

Также важно установить границы риска, в пределах которых данный риск не является критическим по отношению к осуществляемому инновационному проекту.

Рисунок 1 – Этапы проведения анализа рисков

Третий этап является продолжением второго и заключается в проведении имитационного эксперимента, а также в подведении итогов при помощи экономико-статистического анализа.

Ссылки на источники

- Боковая Н.В. Основы экономических исследований: учебное пособие / Н. В. Боковая, О. В. Беспалова, М. Н. Волкова. - Воронеж, 2011.

- Байдина М.Б. Производственные показатели для оценки и анализа экономической безопасности / М.Н. Волкова, М.Б. Байдина // Концепт. Спецвыпук «Актуальные вопросы экономики и менеджмента». – 2014. - №12. – С.12-15.

- Беспалова О.В. Оценка экономической безопасности при проведении аудита качества управления / М.Н. Волкова, О.В. Беспалова // ФЭС: Финансы. Экономика. Стратегия – 2012. - №7. – С.22-26.

- Волкова М.Н. Анализ объектов исследования при проведении аудита качества управления коммерческими структура / М.Н.Волкова // ФЭС: Финансы. Экономика. Стратегия, 2010. - № 10. - С. 54-58.

- Плужникова Н.В. Состав политики управления рисками / М.Н. Волкова, Н.В. Плужникова, П.Н. Рожков // Концепт. Спецвыпук «Актуальные вопросы экономики и менеджмента». – 2014. - №12. – С.4-8.

- Рожков П.Н. Методика расчета финансовых рисков предприятия-экспортера с использованием финансовых рычагов / М.Н. Волкова, Н.Б. Тарасова, П.Н. Рожков // Концепт. Спецвыпук «Актуальные вопросы экономики и менеджмента». – 2014. - №12. – С.8-12.

Научный руководитель: к.э.н., доцент Волкова М.Н.