В.

М. Моисеева

В.

М. МоисееваАннотация. Статья посвящена теоретическим и методическим вопросам обеспечения экономической безопасности. Автор рассматривает особенности трактовок понятия неопределенности в обеспечении экономической безопасности.

Ключевые слова: экономическая безопасность, обеспечение экономической безопасности, неопределенность.

В условия нестабильного состояния экономики и регулярно повторяющихся кризисов результаты функционирования предприятий различных отраслей и разных организационно-правовых форм неопределены и непредсказуемы. На экономическую деятельность хозяйствующих субъектов оказывают влияние как макроэкономические факторы(состояние коммерческого законодательства, политическая и социально-экономическая ситуация в стране, региональные и межнациональные конфликты, степень криминализации общества) так и микроэкономические (кадры, недостаточность капитала, ассортимент, эффективность маркетинга и менеджмента). Все это резко обострило проблему обеспечения безопасности предприятия.

Активизация исследований проблем экономической безопасности предопределила необходимость изучения и развития нескольких теоретических подходов, среди которых можно выделить: системный, нормативно-правовой, функциональный и синергетический.

Системный подход к исследованию экономической безопасности связан с изучением всех хозяйственных процессов предприятия с позиции теории динамических систем. В данной теории безопасность рассматривается как свойство, состояние предприятия, обусловленное взаимодействием системы и микро - и макросреды функционирования. Вместе с тем, ученые в рамках данного подхода по-разному описывают и оценивают роль и место экономической безопасности в развитии и функционировании хозяйственных систем. По нашему мнению, заслуживает внимания подход, предложенный В.Д.Могилевским , согласно которому безопасность является одним из важнейших показателей системы. Ученый описывает безопасность как функцию системы, которая отражает ее сущностное содержание и является одной из целей и условий существования любой экономической системы. Устойчивое и безопасное развитие системы рассматривается как специфическая форма движения, характеризующаяся тремя параметрами - количеством, качеством, структурой.

Нормативно-правовой подход опирается на законодательные акты в сфере экономической безопасности. Основу правовой базы при разработке системы экономической безопасности предприятия составляют Закон Российской Федерации «О безопасности» от 5 марта 1992 года и концепция Национальной безопасности Российской Федерации, утвержденная Указом Президента РФ от 17.12.1997 г. Данные документы содержат концептуальные идеи безопасности, основные термины и их определения .

Ключевым понятием в существующих определениях безопасности в рамках нормативного подхода является «защищенность». Таким образом, безопасность понимается как состояние защищенности хозяйственной единицы от негативных явлений и угроз. В Законе «О безопасности» отражен качественно новый уровень отечественных исследований проблемы экономической безопасности, который учитывает интересы не только государства. Но и субъектов микроэкономики.

Функциональный подход к экономической безопасности предполагает наличие прямой зависимости между степенью воздействия какого-либо фактора на деятельность предприятия и эффектом от этого воздействия, проявляющимся как изменение состояния предприятия.

Проблема безопасности нашла отражение и в синергетике, где безопасность хозяйствующего субъекта определяется как динамически устойчивое состояние по отношению к неблагоприятным воздействиям, деятельность по защите от внутренних и внешних угроз, по обеспечению таких внешних и внутренних условий его существования, которые гарантируют возможность стабильного развития. Согласно такой трактовке экономическую безопасность предприятия определяет воздействие внешней среды, которая в условиях рынка постоянно изменяется, никогда не остается стабильной. Именно с позиций влияния внешней среды и защиты от ее отрицательного воздействия и рассматривается содержание категории экономической безопасности предприятия, в том числе, и в немногочисленных пока публикациях отечественных ученых-экономистов.

Концепция безопасности предприятия выражает систему взглядов на проблему безопасности предприятия на различных этапах и уровнях производственной деятельности, а также основные принципы, направления и этапы реализации мер безопасности [3, с. 16 ].

С позиции управления экономическую безопасность предприятия можно рассматривать как параметр, который:

- присущ предприятию;

- уровень, который, предприятие стремится достичь и сохранить.

Согласно первому подходу, существует объект (предприятие), характеризуемый среди прочих наличием какого-то выделенного параметра (структуры, нормального функционирования, жизненно важных интересов, потребностей, существования, прогрессивного развития). Существуют (a priori) угрозы этому параметру - явления, способные повлиять на него нежелательным образом. Если же этот параметр защищен от угроз, то обеспечена и безопасность объекта. Другими словами, сначала предполагается наличие у объекта некоего основного, важного параметра, и обязательно существование угроз этому параметру. Затем делается предположение, что если этот параметр защищен от таковых угроз, то это и есть состояние безопасности всего объекта. При этом критерий защищенности параметра, часто отсутствует, как и обоснование выбора именно этих параметра и критерия [18, с. 159].

Развивая содержание этого подхода, следует заметить, что в экономической науке в структуре основных видов угроз экономической безопасности предприятия выделяют следующие составляющие:

- персонал (кадровая);

- технико-технологическая;

- финансы;

- информация

- рыночная конъюнктура.

В экономической литературе каждое из названных направлений тщательно разрабатывается, обогащается системой рекомендаций адаптированных для сфер деятельности, требований внешней и внутренней среды.

Второй подход предполагает, что в некоторой внешней среде существует предприятие, у которого есть цели, которые он пытается достичь. Предприятие имеет некоторую внутреннюю структуру (среду) и в силу определенных ее свойств, предприятие обладает некоторым свойством, (находится в состоянии), называемом «безопасность». Это означает, что если внешняя среда и оказывает на него негативное воздействие в определенных пределах, то объект все равно функционирует и достигает своих целей. Если изменение внешних условий не выходит за определенные пределы, то функционирование и достижение им своих целей гарантировано.

Экономическая безопасность может рассматриваться как необходимое условие достижения предприятием своей цели, а второй - как достаточное условие достижения целей.

С позиции условия достижения целей экономическая безопасность определяется через понятия «угрозы» и «защищенности от угроз» [1, с. 48].

Второй подход, избегая употребления понятия угрозы в определении безопасности, базируется на управленческих или экономических понятиях: эффективность, достижение цели, функционирование, развитие.

В целом, большинство авторов в своих работа, так или иначе сочетают, используют элементы двух подходов к экономической безопасности. Рассмотрим содержание этих подходов (таблица 1).

Таблица 1

Сравнение двух подходов к безопасности

С нашей точки зрения, второй подход является логически более правильным и практически более эффективным. Отметим, что при его реализации система безопасности предприятия может оказывать управляющие воздействия на предприятие, повышая надежность функционирования.

Анализ представленных подходов к сущности экономической безопасности позволил автору сформулировать следующее определение экономической безопасности: экономическая безопасность предприятия– это состояние предприятия, при котором не только эффективно используются его ресурсы для обеспечения стабильного функционирования предприятия посредством предотвращения рисков и угроз в текущий момент и в будущем.

Зарубежный и отечественный опыт обеспечения безопасности свидетельствует, что для борьбы со всей совокупностью рисков и угроз необходима стройная и целенаправленная организация процесса противодействия. В организации этого процесса должны участвовать профессиональные специалисты, администрация фирмы, сотрудники и пользователи, что и определяет повышенную значимость организационной стороны вопроса. Накопленный опыт западными странами показывает, что:

а) обеспечение безопасности не может быть одноразовым действием. Это непрерывный процесс, заключающийся в обосновании и реализации наиболее целесообразных форм, методов, способов и путей создания и совершенствования системы безопасности, непрерывном управлении ею, контроле, выявлении её узких мест и потенциальных угроз;

б) безопасность может быть обеспечена лишь при комплексном использовании всего инструментария для защиты и противодействия негативному воздействию во всех структурных элементах производственной системы и на всех этапах технологического цикла;

в) обеспечение экономической безопасности невозможно без надлежащей квалификации и подготовки сотрудников предприятия, соблюдения ими всех регламентов и правил, направленных на обеспечение безопасности.

Главной целью экономической безопасности предприятия является обеспечение его устойчивого и максимально эффективного функционирования в настоящее время и обеспечение высокого потенциала развития и роста.

Наиболее эффективное использование ресурсов предприятия, необходимые для выполнения целей данного бизнеса, достигается путем обеспечения соответствующих условий и решения следующих задач экономической безопасности:

а) создание условий для эффективной финансовой работы предприятия;

б) обеспечение независимости предприятия в сфере технологий;

в) создание эффективной структуры менеджмента предприятия;

г) обеспечение предприятия квалифицированным персоналом;

д) правовая защищенность всех направлений деятельности предприятия;

е) защита информации и баз данных предприятия;

ж) обеспечение безопасности персонала предприятия, его капитала, имущества и коммерческих интересов [2, с. 134].

Решение каждой из задач является основой для нормального функционирования предприятия.

Наличие угроз стабильному функционированию предприятия обусловливает необходимость применения соответствующих методологических приемов исследования экономический безопасности предприятия.

Методические исследования экономической безопасности, выполненные представителями отечественной и зарубежной научных школ, опираются на ряд теоретических направлений. Основными из них являются:

а) теория рисков, ее сторонники считают основополагающим в обеспечении экономической безопасности поиск рисков, которые в общем виде подразделяются на коммерческий, инвестиционный, предпринимательский и другие типы, а также разработку их детальной классификации;

б) теория конфликтов, базирующаяся на понятии «конфликт», который рассматривается в стадиях формирования, развития и разрешения;

в) теория катастроф, концентрирующая внимание на анализе угроз в разрезе кризисов и катастроф;

г) теория самоорганизации систем, которая занимается поиском закономерностей безопасности функционирования систем различного уровня. Эта теория акцентируется на функциональном анализе проблем экономической безопасности .

В своей работе мы будем придерживаться первого подхода, направленного на идентификацию, оценку и управление рисками и угрозами экономической безопасности предприятия, поскольку, с нашей точки зрения, только своевременное и даже упреждающее управление рисками позволит предприятию минимизировать их влияние на экономическую безопасность.

Таким образом, исследование теоретических аспектов формирования системы обеспечения экономической безопасности позволило определить, что наиболее важными категориями, которые требуют постоянного учета и корректирующего воздействия являются риски и угрозы. Они в своей совокупности требуют повышенного внимания со стороны предприятий, что не может не повлиять на формирование системы обеспечение экономической безопасности. Оказывая воздействие на эффективность деятельности, такие угрозы влияют на состав функций предприятия, и, следовательно, на построение системы управления в области обеспечения экономической безопасности.

Заслуживает внимания рассмотрение сущности и содержания рисков и угроз экономической безопасности предприятия. Риск присущ любой сфере человеческой деятельности, что связано с множеством условий и факторов, приводящих к положительному или отрицательному исходу принимаемых индивидуумами решений.

В условиях рыночных отношений, при наличии конкуренции и возникновении порой непредсказуемых ситуаций, хозяйственная, производственная и коммерческая деятельность невозможна без рисков. Однако и отсутствие риска, то есть опасности наступления непредсказуемых и нежелательных для субъекта предпринимательской деятельности последствий его действий, в конечном счете, вредит экономике, подрывает ее динамичность и эффективность.

Проблемы риска и неопределенности рассматривались зарубежными учеными-экономистами, начиная с XVII века. Исследованию общих закономерностей функционирования риска и его дефиниции посвящены работы представителей классической и кейнсианской школ. В исследовании рисков в России теоретическую базу составили труды ведущих экономистов: Абчук В.А., Балабанов В.Е., Воробьев О.Ю., Гмурман В.Е., Ступаков В.С.

Обзор научных исследований выявил нерешенность ряда методических и практических проблем оценки и управления риском на предприятиях, чем обусловлена необходимость поиска новых подходов.

В настоящее время в экономической литературе отсутствует единый, общепризнанный подход к определению риска. Разнообразие мнений о сущности риска объясняется, в частности, многоаспектностью этого явления, недостаточной проработанностью в российском законодательстве, а также в управленческой деятельности. Вместе с тем риск является объективной характеристикой экономики.

Проведенное исследование определений риска в работах ряда российских и западных ученых, посвященных данной проблеме, позволило вывить следующие подходы к определению риска.

В работах классиков (А. Пигу, Сениор) риск рассматривается как опасность, угроза и несет только неблагоприятные последствия. Аналогичной точки зрения придерживаются такие отечественные ученые как К.В. Балдин, И.А. Бланк, Б. Райзберг Г.Б. Клейнер, А.Н. Фомичев.

В.М. Гранатуров определяет риск как «деятельность, связанную с преодолением неопределённости в ситуации неизбежного выбора, в процессе которой имеется возможность количественно и качественно оценить вероятность достижения предполагаемого результата, неудачи и отклонения от цели»

С нашей точки зрения, такое определение является противоречивым, т.к. эта «деятельность» не приведёт к «преодолению неопределённости», как измеримой, так и неизмеримой, поскольку оценка неопределённости не исключает риска. В данном определении идёт речь о частичном снятии асимметрии информации.

М. Гринфилд, А. Б. Секерин рассматривают риск как ресурс, способный принести не только убытки. Но и повышение эффективности деятельности предприятия. Согласно данному подходу «в ряде ситуаций эффективно не снижение уровня риска, а его увеличение, эффект от которого аналогичен эффекту роста объема продукции при увеличении затрат ресурсов. В таких ситуациях риск фактически играет роль ресурса».

Более точную характеристику риска дает А. А. Сергеев, согласно его трактовке риска результат хозяйственной деятельности точно неизвестен, однако, вероятность получения величины возможных результатов измерима и оцениваема. В.И. Авдийский предлагает такое же определение риска, под которым он понимает «потенциальную возможность возникновения события в условиях неопределённости внешней и внутренней среды функционирования, которая поддаётся количественной и качественной оценке».

Как видно из представленных определений, риск порождается неопределенностью предпринимательской среды, в которой скрыты причины и факторы, формирующие рисковые ситуации бизнеса. Большинство авторов определяют риск через категорию вероятности и рассматривают его с позиции ущерба и потерь (Райзберг Б.А. , Зозулюк А.В.).

Ряд определений риска с разных точек зрения приведен в таблице 2.

Представляется, что более точным определением риска является его трактовка, как деятельности субъектов хозяйственной жизни, связанной с преодолением неопределенности в ситуации неизбежного выбора, в процессе которой имеется возможность оценить вероятности достижения желаемого результата, неудачи и отклонения от цели, содержащиеся в выбираемых альтернативах. По нашему мнению, риск – это не столько явление, как результат деятельности.

Таблица 2

Определения рисков в работах различных авторов

|

Источник |

Ключевые характеристики |

Определение |

|

Зозулюк А.В.[1, с.48] |

Вероятность снижения эффективности деятельности хозяйствующего субъекта |

Риск – вероятность недополучения доходов или возникновения убытков в прогнозируемом периоде |

|

Ковалева А.М. .[3, с.195] |

Вероятность потерь либо обретение неопределенности |

Риск – численно измеряемая возможность потери. Неопределенность характеризуется понятием риска, связанного с неблагоприятных ситуаций и последствий в реализации проекта |

|

Лапуста М.Г., Шаршукова Л.Г. |

Место в риске понятия неопределенности |

Риск - это неопределенность финансовых результатов в будущем |

|

Москвин В.А. .[3, с.26] |

Сущность неопределенности в свершении намерений |

Планируемый проект подвергается рисковому воздействию |

|

Райзберг Б.А. |

Вероятность потерь |

Риск это стоимостное выражение вероятностного события, ведущего к потерям |

|

Цветкова Е.В., Арлюкова И.О. |

Шанс предотвращения угрозы |

Риск – шанс предотвращения опасностей , потерь |

|

Хохлов Н.В. |

Событие, сопровождаемое ущербом |

Риск – группа родственных событий, располагающих ущербом |

Таким образом, обобщая приведенные точки зрения на определение риска, сформулируем следующее определение риска: «риск – это деятельность, связанная с преодолением неопределенности в ситуации неизбежного выбора, в процессе которой имеется возможность количественно и качественно оценить вероятность достижения предполагаемого результата, неудачи и отклонения от цели».

Сущность риска заключается в совокупности характеристик, к которым относятся: альтернативность, субъективность и вероятность.

Отметим исходные характеристики риска:

– альтернативность рассматривается как действие наудачу или шанс. В основе свойства лежит множественность исходов случайного события.

– субъективность указывает на психологическую составляющую риска, в основе которой лежит отсутствие свободы выбора в принятии решения по управлению риском, и на этой основе, воздействие на него внешних факторов.

Выбор исхода события зависит от внешнего мнения, жизненных установок и т.д. С философской точки зрения сущность риска соотноситься с внутренним его содержанием, выражающимся в единстве всех многообразных и противоречивых форм его бытия. Поэтому к сущности риска, по нашему мнению, можно отнести объем или степень риска, зависимый от предпочтений, формируемых субъективно. Появление риска – объективная неизбежность и базовая характеристика рыночной экономики [3, с. 128].

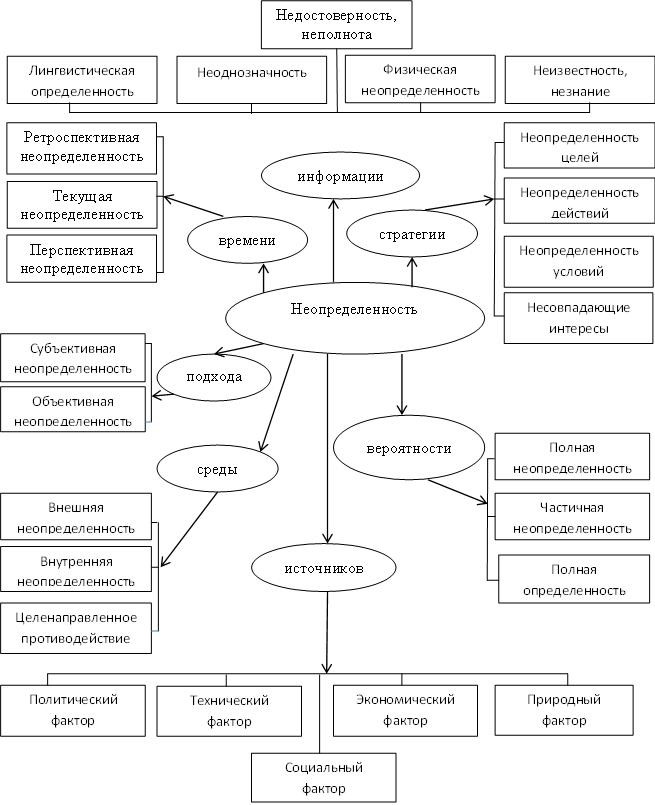

Разница между категориями «риска» и «неопределённости» состоит в том, что при измеримой неопределенности распределение результатов (положительного или отрицательного исходов) во множестве элементов экономического явления известно, а при неизмеримой нет. Неизвестность распределения результатов чаще всего вызвана невозможностью группировки случаев. Примером неопределённости является вынесение суждений или формирование гипотез относительно будущего развития событий. Если известно распределение различных возможных результатов в группе, становится возможным с помощью группировки или объединения случаев устранить неопределённость

Характеристики и виды понятия «неопределенность» представлены на рисунке 1.

Как видно из рисунка 1 источники неопределенности – это экономические, политические, экологические, природные и другие факторы.

Рисунок 1 – Характеристики и виды неопределенности

Таким образом, мы рассмотрели различные характеристики и виды понятия неопределенность, а также категории риск.

Таким образом, мы рассмотрели различные характеристики и виды понятия неопределенность, а также категории риск.

Ссылки на источники

- Брэддик, У. Менеджмент в организации / У. Брэддик. – М.: ИНФРА-М, 2011. – 344 с.

- Войтик, И.М. Основы оценки персонала: Учебное пособие / И.М. Войтик. – Новосибирск: СибАГС, 2011. – 184 с.

- Коноплева И.А. Управление безопасностью и безопасностью бизнеса: учеб. пособие для вузов / И.А. Коноплева, И.А. Богданов; под ред. И.А. Коноплевой. - М.: ИНФРА-М, 2012. – 364 с.

- Рожков П.Н. Методика финансового планирования на предприятии-экспортере / П.Н. Рожков, М.Н. Волкова // Научно-методический электронный журнал "Концепт". 2014. - № S12. - С. 1-5.