А.

М. Салихова

А.

М. СалиховаРынок информации о кредитной истории заемщиков продолжает динамично развиваться в России. К тенденциям развития рынка кредитных историй можно отнести следующие:

- консолидация бюро кредитных историй (создание ЗАО «Объединенное кредитное бюро», покупка ОАО «Национальное бюро кредитных историй» ООО «Восточное бюро кредитных историй»);

- активно развиваются кэптивные бюро кредитных историй, принадлежащие банкам;

- применение административных рычагов для развития рынка кредитных историй, что привело к росту доли информации о кредитных историях юридических лиц в общем объеме кредитных историй (к кредитам, по которым заемщик не дал согласие на предоставление информации в бюро кредитных историй, применяется повышающий коэффициент риска при оценке достаточности капитала Н1) [7];

- развитие информационных технологий, направленных на борьбу с кредитным мошенничеством, а также на развитие online-сервисов.

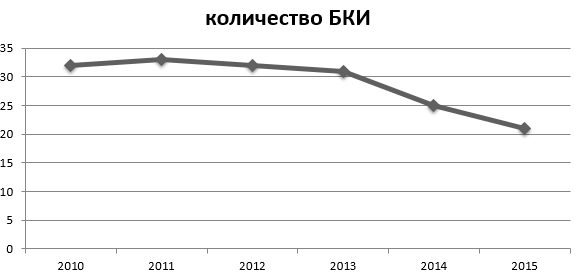

В результате консолидации количество бюро кредитных историй (далее – БКИ) снизилось с 32 в 2012 г. до 25 в 2014 г. (рис. 1).

По данным Центрального каталога кредитных историй во всех бюро кредитных историй по состоянию на начало 2012 г. было накоплено 134 млн титульных частей кредитных историй, 62 млн из которых являются уникальными (рис. 2) [3].

Рис.1 Динамика количества БКИ

Более 96% о кредитных историях россиян сосредоточено в 4 наиболее крупных БКИ: "Эквифакс Кредит Сервизи", "Национальное бюро кредитных историй", "Экспириан- Интерфакс" и "Русский стандарт".

Рис.2 Распределение долей БКИ по количеству кредитных историй

Рис.2 Распределение долей БКИ по количеству кредитных историй

По эти данным видно что на рынке кредитных историй продолжится консолидация путем поглощения мелких БКИ крупными.

Интересным для изучения и анализа представляется информация о продуктах и услугах, которые реализуют на рынке БКИ.

Сегодня на рынке БКИ предлагают следующие продукты:

- кредитный отчет;

- скоринг;

- мониторинг событий кредитной истории на основе триггеров;

- противодействие мошенничеству;

- базы данных по залогу.

Кредитный отчет является наиболее востребованным продуктом, предлагаемым БКИ [9]. Стоимость кредитного отчета для банка может составить от 7 до 20 руб. [4]. Это ниже, чем в таких странах, как США, Аргентина, Италия.

Вторым по популярности продуктов БКИ выступает скоринг, представляющий статистическую модель оценки кредитоспособности заемщика. Здесь применяются модели FICO, Experian, а также собственные модели БКИ. Скоринг БКИ в отличие скоринга банка проводится по более широкой базе данных. В тоже время скоринг БКИ не адаптирован к конкретным банковским продуктам.

На сегодняшний день интересным и перспективным продуктом БКИ выступает мониторинг событий кредитной истории на основе триггеров.

Триггеры БКИ позволяют пользователю кредитной истории отслеживать события, происходящие с субъектом кредитной истории. Данный механизм получения информации о заемщиках позволяет банкам осуществлять процедуры мониторинга кредитного портфеля и своевременно реагировать на изменение его качества. Кроме того, банки используют триггеры БКИ для своевременного и оперативного предложения своих услуг потенциальным клиентам при погашении ими кредитов в других банках.

Системы противодействия мошенничеству позволяют БКИ сравнивать информацию, изложенную субъектами кредитных историй в заявках на кредит, поданых в разные кредитные организации. Наличие расхождений является основанием подозревать субъекта кредитной истории в мошенничестве.

Новым и перспективным продуктом, предлагаемым БКИ своим клиентам, являются базы данных о залоге имущества. Данный продукт будет активно пользоваться спросом, если в законодательство РФ примут изменения в части регистрации уведомлений о залоге или об ином обремени движимого имущества.

Роль БКИ в процессе кредитования сегодня значительно возросла, особенно в условиях высоких темпов роста потребительского кредитования и применения скоринговых моделей в оценке кредитоспособности заемщика. На данный момент существует четко регламентированная процедура получения кредитного отчета.

В соответствии с требованиями Федерального закона от 30.12.2004 № 218-ФЗ «О кредитных историях», а также с законом № 218-ФЗ «Об источниках формирования кредитной истории и о пользователях кредитной истории, которым выдавались кредитные отчеты», субъект кредитной истории вправе в каждом бюро кредитных историй, в котором хранится кредитная история о нем, один раз в год бесплатно и любое количество раз за плату без указания причин получить кредитный отчет по своей деятельности кредитной истории [6].

Кредитный отчет предоставляется в срок, не превышающий 10 дней со дня обращения в бюро кредитных историй с запросом о его предоставлении (статья 6 закона № 218-ФЗ).

Информация о том, в каком бюро кредитных историй хранится кредитная история, субъект кредитных историй вправе получить в Центральном каталоге кредитных историй. Центральный каталог кредитных историй представляет информацию о бюро кредитных историй, в котором хранится кредитная история субъекта кредитной истории, этому субъекту кредитной истории и пользователям кредитной истории по форме и в порядке, которые установлены Банком России на безвозмездной основе [1].

Запрос на получение сведений из Центрального каталога кредитных историй можно направить следующими способами:

- Посредством передачи заявления через нотариуса (Указание Банка России от 14.04.2009 №2214-У (ред. от 17.01.2011)) «О порядке направления запросов и получения информации из Центрального каталога кредитных историй субъектом кредитной истории и пользователем кредитной истории посредством передачи заявления через нотариуса»).

- Посредством обращения в кредитную организацию. (Указание Банка России от 31.08.2005 №1612-У (ред. от 03.05.2011) «О порядке направления запросов и получения информации из Центрального каталога историй субъектом кредитной истории и пользователем кредитной истории посредством обращения в кредитную организацию»).

- Путем направления запроса в Центральный каталог кредитных историй через отделения почтовой службы «Указание Банка России от 25.04.2007 № 1821-У (ред. от 17.01.2011) «О порядке направления запросов и получения информации из Центрального каталога кредитных историй субъектом кредитной истории посредством обращения в отделение почтовой связи»).

- Посредством обращения в Представительство Банка России в сети Интернет (Указание Банка России от 31.08.2005 № 1610-У (ред. от 23.11.2010) «О порядке направления запросов и получения информации из Центрального каталога кредитных историй субъектом кредитной истории и пользователем кредитной истории посредством обращения в Представительство Банка России в сети интернет»).

Для совершенствования законодательства о кредитных историях используют многолетнюю практику БКИ в России, а также учитывают международную практику авторитетных международных организаций.

Это способствует снижению уровня просроченной задолженности, повышению доступности кредитных ресурсов для добросовестных заемщиков и снижению уровня процентных ставок на рынке розничного кредитования.