Д.

В. Кисова

Д.

В. КисоваУправление собственным капиталом предприятия формируется с целью обеспечить оптимальное финансирование имущества. Эффективность управления капиталом определяется на основании показателей, определяющих обеспеченность предприятия собственным капиталом и его зависимость от собственных источников финансирования.

Анализ статистических данных российских предприятий и предприятий Тульского региона свидетельствуют об имеющихся проблемах с обеспеченностью собственным капиталом.

Так, коэффициент обеспеченности собственными средствами имеют отрицательное значение, что свидетельствует о недостатке собственных средств и зависимости предприятий от заемных средств.

Коэффициент текущей ликвидности и автономии имеют значение ниже требуемого нормативного уровня. Это также свидетельствует о недостаточной обеспеченности предприятий собственными источниками финансирования, и, следовательно, о более высокой зависимости от заемного капитала.

Обеспеченность собственными средствами отрицательная как по Тульской области, так и по РФ в целом. При этом стоит отметить, что в Тульской области наблюдается положительная динамика, что свидетельствует об уменьшении недостатка собственных оборотных средств.

Коэффициенты автономии и ликвидности снижаются на протяжении рассматриваемого периода, что говорит о снижении эффективности управления собственными оборотными средствами.

Ситуация, сложившаяся по региону в целом, определяется аналогичными проблемами отдельных организаций.

Далее рассмотрим расчет и значение показателей управления собственным капиталом предприятия на примере ООО «СантехГарант» (г. Тула, ул. Демидовская плотина, 41).

В таблице 1 представим показатели финансовой устойчивости, которые также характеризуют результаты управления собственным капиталом предприятия.

Таблица 1 - Коэффициенты финансовой устойчивости ООО «СантехГарант»

Рассмотрим более подробно только основные из рассчитанных показателей таблицы 1. Коэффициент автономии показывает независимость предприятия от внешних источников финансирования. За анализируемый период К-т автономии увеличился на 0,09. Если в 2013 г. этот показатель был равен 0,34, то в 2014 г. он составил 0,43. Однако, не смотря на увеличение данного показателя, он не соответствует нормативному значению. Это в свою очередь подтверждает тот факт, что Общество не является независимым от внешних источников финансирования.

Коэффициент финансовой зависимости характеризует степень зависимости

предприятия от заемных источников. За анализируемый период к-т финансовой зависимости снизился на 0,09. Если в 2013 г. предприятие зависело от заемных источников на 66 %, то к концу 2014 г. зависимость от внешних источников составляет 57 %. Снижение данного показателя рассматривается как положительная тенденция, поскольку уменьшается степень зависимости предприятия от заемных источников.

,

Показывает, сколько заемного капитала привлечено предприятием на 1 руб. собственного капитала. За рассматриваемый период к-т соотношения заемного и собственного капитала снизился на 0,63. Это говорит о том, что на предприятии в 2013 г. на 1 руб. собственного капитала было привлечено 1 руб. 94 коп., а в 2014 г. 1 руб. 31 коп. Снижение рассматривается положительно.

Коэффициент обеспеченности собственными оборотными средствами = ,

где, Ас – собственные оборотные средства

Показывает, насколько текущая деятельность предприятия не зависит от внешних источников. За рассматриваемый период произошло увеличение к-та на 0,02. Если на конец 2013 г. он составляет 0,23, то к концу 2014 г. он составил 0,25. Это говорит о том, что в 2013 г. оборотные средства на 23% были сформированы за счет собственного капитала, а на конец 2014 г. – 25%. Можно сказать, что на предприятии обеспеченность собственных оборотных средств нормальная, поскольку соответствует нормативному значению.

Таким образом, на предприятии сложилась ситуация, когда почти все показатели не соответствуют оптимальным, хотя на конец 2014 года положение несколько улучшается.

Следовательно, управление собственным капиталом не является оптимальным и необходимо рекомендовать снижение уровня собственных оборотных средств для покрытия запасов до необходимого уровня, как это было в 2013 г.

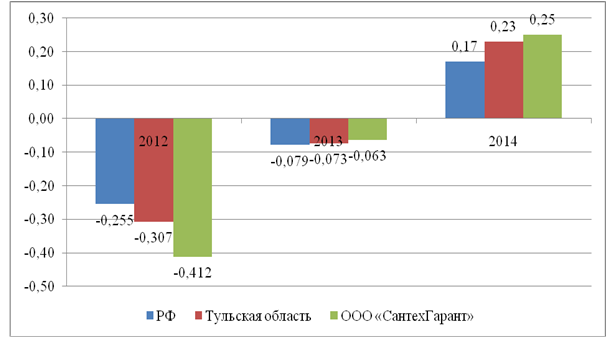

На рисунке 1 представим значения коэффициента обеспеченности собственными оборотными средствами в сравнении по РФ, Тульской области и на исследуемом предприятии.

Рисунок 1 - Значения коэффициента обеспеченности собственными оборотными средствами в сравнении по РФ, Тульской области и в ООО «СантехГарант»

Из рисунка видим, что наименьшая обеспеченность собственными оборотными средствами в целом по стране, по Тульской области показатель уже значительно ближе к положительному значению, а на исследуемом предприятии коэффициент имеет положительное значение.

Научный руководитель: Никитина Елена Александровна,

кандидат экономических наук, доцент Тульского филиала Финансового университета при Правительстве РФ, г. Тула, Россия