А.

В. Вергунова

А.

В. ВергуноваВ настоящее время страхование является одной из наиболее доходных и интенсивно развивающихся отраслей экономики. Страхование набирает новые обороты в своем развитии и занимает одно из ключевых мест на рынке.

Под страхованием понимаются отношения по защите интересов физических и юридических лиц, Российской Федерации, субъектов Российской Федерации и муниципальных образований при наступлении определенных страховых случаев за счет денежных фондов, формируемых страховщиками из уплаченных страховых премий (страховых взносов), а также за счет иных средств страховщиков [3]. В России существует множество видов страхования, но наибольший интерес представляет рынок страхования жизни.

Страхование жизни является одним из важнейших элементов регулирования системы рыночных отношений, способствующих обеспечению устойчивости производства и потребления в стране, а также улучшению здоровья нации.

Во многих развитых странах страхование жизни представляет собой форму удовлетворения общественных потребной, т.к. оно служит финансовой защитой от неблагоприятных событий, оказывает поддержку в получении образования, способствует поддержке привычного уровня жизни после выхода на пенсию и т.д. [2].

Страхование жизни представляет собой важную отрасль личного страхования и имеет значительный потенциал в России. Страхование жизни – это предоставление страховщиком в обмен на уплату страховых премий гарантии выплатить определенную сумму денег (страховую сумму) указанным в страховом договоре лицам в случае смерти застрахованного лица или его дожития до определенного срока [4]. Это единственный вид личного страхования, который предусматривает получение выплаты даже при благоприятном развитии событий.

Страхование жизни учитывает цели, потребности и бюджет каждого конкретного человека в определенный момент его жизненного цикла и позволяет решить целый комплекс финансовых вопросов.

Все многообразие программ страхования жизни, предлагаемых сегодня страховыми компаниями, можно разделить на несколько основных групп:

- Рисковое страхование жизни – подразумевает под собой страховую защиту в случае наступления неблагоприятных событий, связанных с жизнью и здоровьем застрахованного лица. Разновидностью рискового страхования выступает кредитное страхование жизни, при котором выгодоприобретателем выступает банк, выдавший кредит. Этот вид страхования необходим для того, чтобы при возникновении ущерба обязательство выплаты кредита не легло на близких страхователя.

- Накопительное страхование жизни – это возможность создания накопления к определенной дате или событию, а также одновременная страховая защита жизни и здоровья.

- Пенсионное страхование жизни – вид страхования, который позволяет клиенту самостоятельно формировать свой пенсионный капитал и гарантирует выплаты дополнительной (к государственной) пенсии пожизненно или в течение определенного периода.

- Инвестиционное страхование жизни – это инструмент инвестирования с возможностью получить потенциально высокий доход, в случае реализации выбранной инвестиционной идеи, и гарантия возврата взноса, если ситуация на рынке ухудшится. Также эта программа включает и страховую защиту на случай ухода из жизни [5].

Существует множество плюсов страхования жизни, к ним относятся:

- Льготный режим их налогообложения.

Выплаты по рисковым событиям не облагаются налогами. Подоходный налог с выплат по дожитию взимается только с разницы между суммой выплаты и суммой взносов, причем эта разница уменьшается на ставку рефинансирования Центрального Банка РФ.

- Дополнительная выгода от налоговых вычетов.

Налоговый вычет – это сумма, на которую уменьшается налоговая база по НДФЛ, налоговый вычет позволяет вернуть часть уплаченного НДФЛ в случае наличия соответствующего задекларированного дохода за период. Законодательные поправки существенно повышают привлекательность продуктов страхования жизни, долгосрочные программы становятся одним из приоритетных инструментов финансового рынка, направленных на стимулирование добровольных накоплений.

- Особый юридический статус полисов страхования жизни.

Страховые полисы не являются имуществом, поэтому они не подлежат конфискации, аресту или разделу (например, при разводе).

- Адресность.

Страховые выплаты по смерти выводятся из-под наследства и производятся назначенным выгодоприобретателям, а страховые выплаты по дожитию производятся только самому застрахованному. Таким образом, можно решить задачу наследования или адресной заботы о человеке в сложной семейной ситуации, например, создать накопления для ребенка от первого брака или для внука, а также позаботиться о наиболее уязвимом члене семьи.

- Индивидуальность.

Все долгосрочные программы подбираются и рассчитываются индивидуально для каждого конкретного клиента с учетом всех факторов и пожеланий [1].

Проанализируем состояние российского рынка страхования жизни в период с 2007 г. по 2014 г. Для этого рассмотрим показатели характеризующие объем взносов и выплат по страхованию жизни (табл. 1).

Таблица 1

Основные показатели страхования жизни

|

Год |

2007 |

2008 |

2009 |

2010 |

2011 |

2012 |

2013 |

2014 |

|

Население России, млн человек |

142,8 |

142,8 |

142,7 |

142,0 |

142,9 |

143,0 |

143,3 |

143,7 |

|

ВВП, млрд рублей |

33247,5 |

41276,8 |

38807,2 |

46308,5 |

55799,6 |

62599,1 |

66755,3 |

71406,4 |

|

Взносы по страхованию жизни, млрд рублей |

22,5 |

18,7 |

15,7 |

22,5 |

34,7 |

53,8 |

84,9 |

108,5 |

|

Выплаты по страхованию жизни, млрд рублей |

15,6 |

6,0 |

5,33 |

7,84 |

7,66 |

13,3 |

12,3 |

14,2 |

|

Доля страхования жизни в ВВП, % |

0,068 |

0,045 |

0,040 |

0,049 |

0,062 |

0,086 |

0,127 |

0,152 |

|

Средняя премия по страхованию жизни на человека, руб. |

158 |

131 |

110 |

157 |

242 |

375 |

591 |

755 |

Источник: [1, 5]

В 2014 году численность населения России сохранила свой естественный прирост, она составила 143,7 млн. человек.

Взносы по страхованию жизни увеличились с 84,9 млрд. рублей в 2013 году до 108,5 млрд. рублей в 2014 году, такое резкое увеличение связано с террористическими угрозами и общим состоянием безопасности в стране.

Выплаты по страхованию жизни в 2014 году составили 14,2 млрд. рублей, это на 1,4 млрд. рублей меньше, чем в 2009 году.

Отношение премий по страхованию жизни к ВВП увеличилось с 0,086% в 2012 году до 0,152% в 2014 году.

Средняя премия по страхованию жизни на одного жителя Российской Федерации выросла с 110 рублей в 2009 году до 755 рублей в 2014 году, это более чем в 6 раз больше кризисных показателей 2009 года.

В 2014 году показатели деятельности страховых компаний, специализирующихся на страховании жизни, сохранили темпы прироста, превышающие рост страхового рынка и экономики Российской Федерации.

В настоящее время страхование занимает очень важную нишу в экономике России, т.к. страховые премии являются одним из источников дохода государства. Страховая премия – это плата за страхование, которую страховщик взимает со страхователя в соответствии с договором страхования.

Таблица 2

Суммы премий по видам добровольного страхования, млн. рублей

|

Годы |

2007 |

2008 |

2009 |

2010 |

2011 |

2012 |

2013 |

2014 |

|

Страхование жизни |

22341,7 |

19229,8 |

16525,5 |

21320,4 |

34605,8 |

52805,6 |

84933,2 |

109101,2 |

|

Страхование от несчастных случаев |

27632,7 |

34760,1 |

27531,7 |

33608,1 |

45786,2 |

74632,7 |

92835,8 |

95236,2 |

|

Медицинское страхование |

63185,9 |

74489,7 |

74347 |

85717,9 |

96893,5 |

108704,2 |

114093,9 |

124123,1 |

|

Имущественное страхование |

291128,1 |

340284,8 |

301614 |

310388,6 |

367826,7 |

418294,5 |

442349,7 |

476610,3 |

|

Страхование предпринимательских и финансовых рисков |

3158,4 |

4069,5 |

7601,5 |

7457,1 |

11050 |

19023 |

21664,9 |

20199,8 |

|

Страхование гражданской ответственности |

19839,3 |

21458,3 |

26263,7 |

25695 |

28832,9 |

29889,5 |

29956,9 |

38140,9 |

Источник: [6]

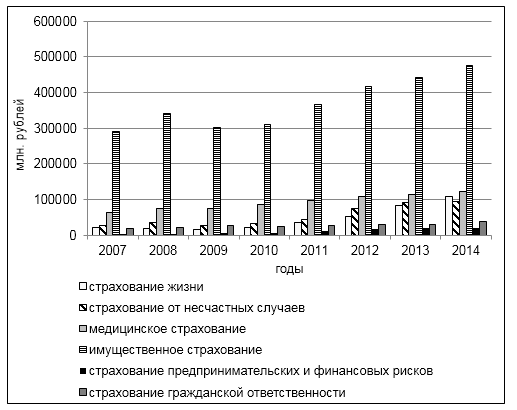

Рис. 1. Взносы по добровольному страхованию

Составлено автором по источнику [6]

По данным таблицы 2 и рисунка 1, видно, что премии по страхованию жизни с 2007 г. по 2013 г. были на 4 месте в системе добровольного страхования. Первое место занимало имущественное страхование, второе – медицинское страхование, третье – страхование от несчастных случаев. В 2014 г. премии по страхованию жизни поднялись на 3 место, опередив взносы по страхованию от несчастных случаев.

В 2014 г. премии по страхованию жизни внесли значительный вклад в экономику государства, они составили 109101,2 млн. рублей, это на 28% больше чем в 2013 г. Страхование жизни в последние годы показывает высокий уровень надежности и платежеспособности.

Подводя итог проделанной работы можно сделать вывод о том, что отрасль страхования жизни остается самой динамично развивающейся на российском страховом рынке. В последние годы число людей застраховавших свою жизнь значительно возросло, это говорит о том, что население стало более серьезно относиться к своей жизни и своему будущему, а это, несомненно, является положительным фактом.

Научный руководитель:

Хабарова Светлана Васильевна, кандидат экономических наук, доцент кафедры статистики и экономического анализа Оренбургского филиала РЭУ им. Г.В. Плеханова, г. Оренбург, Россия