Е.

А. Голиченкова

Е.

А. ГоличенковаПоказатели прибыли являются важнейшими для оценки производственной и финансовой деятельности предприятия. Они характеризуют степень его деловой активности и финансового благополучия.

Также важным показателем финансового результата деятельности предприятия являются показатели рентабельности его деятельности. Показатели рентабельности более полно, чем прибыль, характеризуют окончательные результаты хозяйствования, т. к. их величина показывает соотношение эффекта с наличными или использованными ресурсами.[4] Таким образом, в данной работе будет проведен анализ прибыли и рентабельности на примере конкретной организации.

Объектом исследования в данной работе является ОАО «Серпуховский завод «Металлист».

На протяжении всей своей истории завод «Металлист» – приборостроительное предприятие, специализирующее на выпуске гиромоторов, гироблоков, различных точных электромеханических датчиков и устройств.

В настоящее время основными видами деятельности завода является производство частей приборов и инструментов для навигации, управления, измерения, контроля, испытаний и прочих целей и др.

Уставный капитал ОАО «Серпуховский завод «Металлист» на начало 2014 года составлял 146 тыс. руб. В результате дополнительного выпуска акций на сумму 33 тыс. руб. уставный капитал на конец 2014 года составляет 179 тыс. руб.

Первым шагом анализа финансовых результатов является анализ динамики прибыли. Анализ динамики прибыли позволяет оценить рост (или спад) показателей прибыли, таких как валовая прибыль, прибыль от продаж, прибыль до налогообложения и чистая прибыль, за анализируемый период, а также отметить положительные и негативные изменения в динамике финансовых результатов.

Для анализа динамики финансовых результатов воспользуемся данными Отчета о финансовых результатах ОАО «Серпуховский завод «Металлист» за 2014 год (приложение 2) и проведем горизонтальный анализ.

В результате проведенного анализа получены следующие данные, представленные в таблице 1.

Таблица 1

Анализ динамики финансовых результатов

|

Показатель |

Отчетный период, тыс. руб. |

Предыдущий период, тыс. руб. |

Отклонения, тыс. руб. |

Отклонения, % |

|

|

Выручка от продаж |

1233609 |

588799 |

644810 |

209,51 |

|

|

Себестоимость продаж |

1127294 |

511047 |

616247 |

220,59 |

|

|

Валовая прибыль |

106315 |

77752 |

28563 |

136,74 |

|

|

Коммерческие расходы |

2123 |

2233 |

-110 |

95,07 |

|

|

Управленческие расходы |

0 |

0 |

- |

- |

|

|

Прибыль от продаж |

104192 |

75519 |

28673 |

137,97 |

|

|

Доходы от участия в других организациях |

1991 |

499 |

1492 |

399,00 |

|

|

Проценты к получению |

14279 |

5687 |

8592 |

251,08 |

|

|

Проценты к уплате |

0 |

789 |

-789 |

- |

|

|

Прочие доходы |

33305 |

2098 |

31207 |

1587,46 |

|

|

Прочие расходы |

58907 |

23382 |

35525 |

251,93 |

|

|

Прибыль до налогообложения |

94860 |

59632 |

35228 |

159,08 |

|

|

Текущий налог на прибыль |

18095 |

12015 |

6080 |

150,60 |

|

|

Отложенные налоговые обязательства |

2999 |

984 |

2015 |

304,78 |

|

|

Отложенные налоговые активы |

-3523 |

258 |

-3781 |

- |

|

|

Прочее |

-640 |

-446 |

-194 |

- |

|

|

Чистая прибыль |

75601 |

48413 |

27188 |

156,16 |

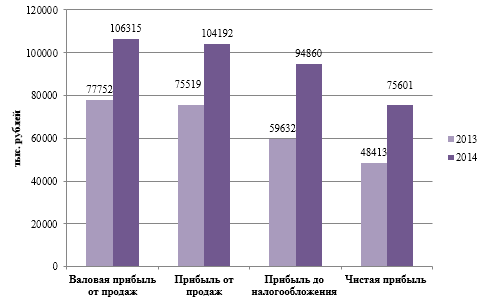

Для наглядности построим гистограмму, отражающую основные показатели прибыли

Рис. 1. Динамика основных показателей прибыли за 2013-2014 гг.

По результатам анализа можно сделать вывод о том, что основные показатели финансовых результатов в отчетном периоде значительно увеличились. Так, валовая прибыль возросла на 28563 тыс. руб. или на 36,74%. Этому способствовало увеличение выручки на 644810 тыс. руб. или на 109,51%. Увеличение себестоимости на 616247 тыс. руб. или на 120,59% оказало отрицательное влияние на показатель валовой прибыли.

Прибыль от продаж увеличилась по сравнению с предыдущим периодом на 28673 тыс. руб. или на 37,97%. Данному увеличению способствовало также повышение выручки и снижение коммерческих расходов. Коммерческие расходы снизились на 110 тыс. руб. или на 4,93%. Рост себестоимости оказал негативное влияние на прибыль от продаж.

Прибыль до налогообложения по сравнению с предыдущим годом возросла на 35228 тыс. руб. или на 59,08%. Данное увеличение вызвано ростом прибыли от продаж, доходов от участия в других организациях, процентов к получению и прочих доходов, а также снижением процентов к уплате.

Чистая прибыль по сравнению с предыдущим годом возросла на 27188 тыс. руб. или на 56,16%. Данное увеличение вызвано ростом прибыли до налогообложения. Отрицательно повлиял на чистую прибыль такой показатель, как текущий налог на прибыль.

Основную часть прибыли составляет прибыль от продаж. Поэтому далее проведем анализ прибыли от продаж, а также оценим структуру выручки от продаж, т.к. она включает в себя и себестоимость, и прибыль, а после этого проведем факторный анализ прибыли от реализации, чтобы определить влияние основных факторов на прибыль от продаж.

Анализ прибыли от реализации представлен в таблице 2.

Таблица 2

Анализ прибыли от продаж

|

Показатель |

Отчетный период |

Предыдущий период |

Отклонения |

||||

|

тыс. руб. |

% |

тыс. руб. |

% |

тыс. руб. |

% |

||

|

Выручка от продаж |

1233609 |

100 |

588799 |

100 |

644810 |

209,51 |

|

|

Себестоимость продаж |

1127294 |

91,38 |

511047 |

86,79 |

616247 |

220,59 |

|

|

Валовая прибыль от продаж |

106315 |

8,62 |

77752 |

13,21 |

28563 |

136,74 |

|

|

Коммерческие расходы |

2123 |

0,17 |

2233 |

0,38 |

-110 |

95,07 |

|

|

Управленческие расходы |

0 |

0 |

0 |

0 |

- |

- |

|

|

Прибыль от продаж |

104192 |

8,45 |

75519 |

12,83 |

28673 |

137,97 |

|

По данным таблицы, наблюдается рост прибыли от продаж, что уже было отмечено ранее. К этому привело увеличение выручки на 644810 тыс. руб. или на 109,51% и снижение коммерческих расходов на 110 тыс. руб. или на 4,93%. Себестоимость оказывает негативное влияние на прибыль от реализации в связи со значительным увеличением в отчетном году. Также при оценке структуры выручки видно, что основная доля в объеме выручки принадлежит себестоимости и составляет 91,38%. Что касается доли прибыли от продаж в объеме выручки, то данное значение составляет в отчетном году 8,45% и является показателем рентабельности, т.к. рентабельность продаж определяется отношением прибыли от продаж к выручке от продаж. Таким образом, рентабельность продаж в отчетном году составила 8,45%. Подробно показатель рентабельности продаж и факторы, на него влияющие, будут рассмотрены далее.

Основными факторами, влияющими на прибыль от продаж, являются объем реализации продукции, ее структура, себестоимость и цена.

Факторная модель выглядит следующим образом:

ПР = ВР – С = К ˟ Ц – С ˟ К,

где ПР – сумма прибыли от продажи; ВР – выручка от продажи; К – количество реализованной продукции; Ц – цена реализации единицы продукции; С – себестоимость единицы продукции.

Для проведения факторного анализа воспользуемся данными по инфляции, которая за отчетный год составила 11,4%, для определения индекса цен, необходимого для расчета показателей в сопоставимых ценах. Таким образом, индекс цен Ip = 1,114.

В таблице 3, расположенной ниже, представлены данные необходимые для дальнейшего расчета влияния факторов на изменение суммы прибыли от продажи продукции.

Таблица 3

Анализ прибыли по факторам

|

Показатель |

На начало периода, тыс. руб. |

Условный расчет, тыс. руб. |

На конец периода, тыс. руб. |

|

Выручка от продаж |

588799 |

1107368,9 |

1233609 |

|

Полная себестоимость |

513280 |

1013839,3 |

1129417 |

|

Прибыль от продаж |

75519 |

93529,6 |

104192 |

Для дальнейшего анализа необходимо рассчитать коэффициент роста, который определяется делением выручки от продаж в сопоставимых ценах на выручку от продаж на начало периода. Таким образом, Кр = 1,881.

В таблице 4 представлен расчет влияния факторов на изменение суммы прибыли от продажи продукции способом цепных подстановок, где 0 обозначает данные начала периода, а 1 – данные конца периода. Факторы в таблице обозначены следующими символами:

V – объем реализации продукции;

Уд.в. – структура продукции;

Ц – цена;

С – себестоимость.

Таблица 4

Влияние факторов на изменение суммы прибыли от реализации продукции способом цепных подстановок

|

Показатели |

Факторы |

Расчет |

Сумма прибыли, тыс. руб. |

Дельта, тыс. руб. |

|||

|

V |

Уд.в. |

Ц |

С |

||||

|

На начало периода |

0 |

0 |

0 |

0 |

ВР0 - с/с0 = =588799 - 513280 |

75519 |

|

|

Условные 1 |

1 |

0 |

0 |

0 |

Пр0 ˟ Кр = = 75519 ˟ 1,881 |

142030,46 |

66511,46 |

|

Условные 2 |

1 |

1 |

0 |

0 |

ВРусл - с/сусл = = 1107368,9-1013839,3 |

93529,6 |

-48500,84 |

|

Условные 3 |

1 |

1 |

1 |

0 |

ВР1 - с/сусл = = 1233609 - 1013839,3 |

219769,7 |

126240,06 |

|

На конец периода |

1 |

1 |

1 |

1 |

ВР1 - с/с1 = = 1233609 - 1129417 |

104192 |

-115577,68 |

|

Сумма дельт |

|

|

|

|

|

|

28673 |

Таким образом, изменение суммы прибыли:

- · за счет объема реализации продукции составило 66511,46 тыс. руб.;

- · за счет структуры составило -48500,84 тыс. руб.;

- · за счет повышения цен составило 126240,06 тыс. руб.;

- · за счет себестоимости реализованной продукции составило -115577,68 тыс. руб.

Общее изменение прибыли, которое находится суммированием данных изменений, составляет 28673 тыс. руб.

По результатам факторного анализа прибыли от продаж, можно сделать вывод о том, что негативное влияние на прибыль от реализации оказало изменение структуры продукции и повышение себестоимости, а увеличение объема реализации и повышение цен оказало положительное влияние на прибыль от продаж.

Для анализа рентабельности воспользуемся Бухгалтерским балансом ОАО «Серпуховский завод «Металлист» (приложение 1) и Отчетом о финансовых результатах ОАО «Серпуховский завод «Металлист» (приложение 2) и рассчитаем основные показатели рентабельности:

- · рентабельность продаж;

- · рентабельность затрат на производство;

- · рентабельность собственного капитала.

Используя формулу рентабельности продаж![]() рассчитаем показатель рентабельности продаж предприятия и проведем анализ. Анализ представлен в таблице 5.

рассчитаем показатель рентабельности продаж предприятия и проведем анализ. Анализ представлен в таблице 5.

Таблица 5

Анализ и оценка рентабельности продаж

|

Показатель |

Отчетный период |

Предыдущий период |

Абсолютные отклонения, +/- |

Относительные отклонения, % |

|

|

Выручка от продаж, тыс. руб. |

1233609 |

588799 |

644810 |

209,51 |

|

|

Себестоимость продаж, тыс. руб. |

1127294 |

511047 |

616247 |

220,59 |

|

|

Коммерческие расходы, тыс. руб. |

2123 |

2233 |

-110 |

95,07 |

|

|

Управленческие расходы, тыс. руб. |

0 |

0 |

- |

- |

|

|

Прибыль от продаж, тыс. руб. |

104192 |

75519 |

28673 |

137,97 |

|

|

Рентабельность продаж, % |

8,45 |

12,83 |

-4,38 |

65,85 |

По данным таблицы видно, что в отчетном году рентабельность снизилась по сравнению с предыдущим годом на 4,38% и составила 8,45%. Снижение рентабельности продаж произошло в результате значительного увеличения себестоимости, темп роста которой составляет 220,59% и превышает темп роста выручки, который составляет 209,51%.

На анализе рентабельности продаж остановимся более подробно и проведем факторный анализ, чтобы определить влияние факторов на изменение рентабельности продаж.

Факторная модель выглядит следующим образом:

![]()

где ПР – прибыль от продаж; ВР – выручка от продаж; С – себестоимость; КР – коммерческие расходы; УР – управленческие расходы.

Далее, используя данные таблицы 6, определим влияние каждого фактора на рентабельность продаж, применяя метод цепных подстановок:

1.Влияние изменения выручки от продаж на рентабельность составляет 45,56%.

2.Влияние изменения себестоимости на рентабельность продаж составляет -49,95%.

3. Влияние изменения коммерческих расходов на рентабельность продаж составляет 0,01%.

4. Влияние изменения управленческих расходов на рентабельность продаж составляет0%.

Совокупное влияние факторов составило:

∆Рентабельность продаж = 45,56 + (-49,95) + 0,01 + 0 = – 4,38%.

Таким образом, увеличение выручки от продаж привело к росту рентабельности продаж на 45,56%, повышение себестоимости привело к снижению рентабельности на 49,95%, снижение коммерческих расходов привело к незначительному росту рентабельности на 0,01%, а управленческие расходы никакого влияния на рентабельность не оказали, т.к. данный показатель, и в отчетном, и в предыдущем периодах равен 0.

По результатам факторного анализа, можно сделать вывод о том, что основным фактором, который оказал отрицательное влияние и привел к снижению рентабельности продаж в отчетном периоде, является себестоимость.

Следующим основным показателем рентабельности является рентабельность затрат на производство. Используя формулу рентабельности затрат на производство![]() рассчитаем данный показатель и проведем анализ рентабельности затрат на производство. Анализ представлен в таблице 6.

рассчитаем данный показатель и проведем анализ рентабельности затрат на производство. Анализ представлен в таблице 6.

Таблица 6

Анализ и оценка рентабельности затрат на производство

|

Показатель |

Отчетный период |

Предыдущий период |

Абсолютные отклонения, +/- |

Относительные отклонения, % |

|

|

Выручка, тыс. руб. |

1233609 |

588799 |

644810 |

209,51 |

|

|

Себестоимость продаж, тыс. руб. |

1127294 |

511047 |

616247 |

220,59 |

|

|

Коммерческие расходы, тыс. руб. |

2123 |

2233 |

-110 |

95,07 |

|

|

Управленческие расходы, тыс. руб. |

0 |

0 |

- |

- |

|

|

Полная себестоимость, тыс. руб. |

1129417 |

513280 |

616137 |

220,04 |

|

|

Прибыль от продаж, тыс. руб. |

104192 |

75519 |

28673 |

137,97 |

|

|

Рентабельность затрат на производство, % |

9,23 |

14,71 |

-5,49 |

62,70 |

По данным таблицы, видно, что рентабельность затрат на производство в отчетном году снизилась по сравнению с предыдущим годом на 5,49% и составила 9,23%. Снижение рентабельности произошло в результате значительного увеличения полной себестоимости продукции на 120,04%. При этом темп роста полной себестоимости превышает темп роста выручки.

В связи с тем, что рентабельность затрат на производство также как и рентабельность продаж потерпела значительное снижение, то следует провести факторный анализ и определить влияние факторов на рентабельность затрат на производство.

Факторная модель выглядит следующим образом:

![]()

Воспользуемся данными таблицы 6 и определим влияние каждого фактора на рентабельность затрат на производство, используя метод цепных подстановок:

1. Влияние изменения выручки от продаж на рентабельность затрат на производство составляет 125,63%.

2. Влияние изменения себестоимости на рентабельность затрат на производство составляет -131,13%.

3. Влияние изменения коммерческих расходов на рентабельность затрат на производство составляет 0,01%.

4. Влияние изменения управленческих расходов на рентабельность затрат на производство составляет 0%.

Совокупное влияние факторов составило:

∆Рентабельность затрат на производство = 125,63 + (-131,13) + 0,01 + 0 = 5,49.

По результатам факторного анализа рентабельности затрат на производство, можно сделать вывод о том, что повышение выручки способствовало увеличению рентабельности на 125,63%, рост себестоимости привел к снижению рентабельности затрат на производство на 131,13%, снижение коммерческих расходов увеличило рентабельность на 0,01, управленческие расходы также не оказали никакого влияния, т.к. данный показатель равен 0 и в отчетном, и в предыдущем периодах. Таким образом, основным фактором, который оказал негативное влияние на рентабельность затрат на производство и снизил данный показатель, является себестоимость.

Следующим основным показателем рентабельности является рентабельность собственного капитала. Рассчитаем данный показатель, используя формулу рентабельности собственного капитала ![]() и проведем анализ. Анализ представлен в таблице 7.

и проведем анализ. Анализ представлен в таблице 7.

Таблица 7

Анализ и оценка рентабельности собственного капитала

|

Показатель |

Отчетный период |

Предыдущий период |

Абсолютные отклонения, +/- |

Относительные отклонения, % |

|

|

Средняя величина собственного капитала, тыс. руб. |

431127,5 |

322204 |

108923,5 |

133,81 |

|

|

Чистая прибыль, тыс. руб. |

75601 |

48413 |

27188 |

156,16 |

|

|

Рентабельность собственного капитала, % |

17,54 |

15,03 |

2,51 |

116,71 |

По результатам анализа рентабельности собственного капитала можно сказать, что рентабельность в отчетном году возросла по сравнению с предыдущим годом на 2,51% и составила 17,54%. Увеличение рентабельности в отчетном году произошло в результате увеличения чистой прибыли на 27188 тыс. руб. или на 56,16%, что превышает темп роста средней величины собственного капитала, который составляет 133,81%.

После проведенного анализа всех основных показателей рентабельности для наглядности построим гистограмму (рис.2), отражающую динамику данных показателей.

Рис. 2. Динамика основных показателей рентабельности за 2013-2014 гг.

Таким образом, по графику видно, что в отчетном периоде вырос только показатель рентабельности собственного капитала, остальные основные показатели рентабельности снизились по сравнению с предыдущим годом.

По результатам проведенного анализа было выявлено, что негативное влияние на многие показатели оказало значительное повышение себестоимости. Так, при оценке структуры выручки было определено, что основная доля в объеме выручки принадлежит себестоимости и составляет 91,38%. При факторном анализе прибыли от продаж было установлено, что повышение себестоимости снизило прибыль от реализации на 115577,68 тыс. руб. В результате проведения факторного анализа рентабельности продаж было выявлено, что повышение себестоимости привело к снижению рентабельности на 49,95%. По результатам факторного анализа рентабельности затрат на производство было установлено, что рост себестоимости привел к снижению рентабельности затрат на производство на 131,13%.

Как видно, это значительные цифры, к которым привело увеличение себестоимости и тем самым способствовало снижению финансовых результатов организации. В связи с этим следует проанализировать себестоимость по элементам затрат, чтобы определить на какой элемент предприятию следует обратить особое внимание. Анализ себестоимости по элементам затрат представлен в таблице 8.

Таблица 8

Анализ себестоимости по элементам затрат

|

Показатель |

Отчетный период |

Предыдущий период |

Отклонения |

|||

|

тыс. руб. |

% |

тыс. руб. |

% |

тыс. руб. |

% |

|

|

Материальные затраты |

741569 |

65,78 |

78744 |

15,41 |

662825 |

941,75 |

|

Расходы на оплату труда |

197537 |

17,52 |

191230 |

37,42 |

6307 |

103,30 |

|

Отчисления на социальные нужды |

58847 |

5,22 |

55852 |

10,93 |

2995 |

105,36 |

|

Амортизация |

21608 |

1,92 |

12399 |

2,43 |

9209 |

174,27 |

|

Прочие затраты |

107733 |

9,56 |

172822 |

33,82 |

-65089 |

62,34 |

|

Итого по элементам |

1127294 |

100 |

511047 |

100 |

616247 |

220,59 |

Для наглядности построим диаграммы, отражающие структуру себестоимости по элементам затрат в отчетном (рис. 4) и предыдущем (рис. 3) периодах.

Рис. 3. Структура себестоимости по элементам затрат в 2013 г.

Рис. 4. Структура себестоимости по элементам затрат в 2014 г.

Сравнивая две диаграммы, видно насколько изменилась структура себестоимости за год. Если в 2013 году основным элементом расходов были расходы на оплату труда, то в 2014 году наибольшие расходы приходятся на материальные затраты, доля которых составляет 65,78% от всей себестоимости. По сравнению с предыдущим периодом материальные затраты возросли на 662825 тыс. руб. или на 841,75% и составили в отчетном году 741569 тыс. руб.

Таким образом, основная доля расходов приходится на материальные затраты, следовательно, именно данному элементу необходимо уделить особое внимание при выявлении резервов снижения себестоимости.

К тому же для дальнейшего роста финансовых результатов необходимо увеличение объема реализации продукции, тогда если предприятие найдет резервы снижения себестоимости, то при увеличении объема продаж, прибыль будет только возрастать, что положительно отразиться на всем финансовом состоянии организации.

Таким образом, для улучшения финансовых результатов деятельности могут быть предложены следующие рекомендации:

1) Определение резервов роста прибыли за счет возможного роста объема реализации продукции. Чтобы обеспечить стабильный прирост прибыли, необходимо постоянно искать резервы ее увеличения. Резервы роста прибыли – это количественно измеримые возможности ее дополнительного получения. При подсчете резервов роста прибыли за счет возможного роста объема реализации используются результаты анализа выпуска и реализации продукции.

2) Снижение себестоимости продукции.

Себестоимость может быть снижена, исходя из анализа себестоимости по элементам затрат (таблица 8), за счет снижения материальных затрат.

Таким образом, в данной работе был проведен анализ финансовых результатов деятельности ОАО «Серпуховский завод «Металлист» и предложены основные пути увеличения показателей финансовых результатов на предприятии.

Научный руководитель:

Ксенофонтова Оксана Викторовна, кандидат экономических наук, доцент кафедры экономики, менеджмента и торгового дела Тульского филиала РЭУ им. Г.В. Плеханова, г. Тула, Россия