Н.

В. Красильникова

Н.

В. КрасильниковаДолжно быть, каждому из нас хоть раз в жизни уже довелось оплатить что-нибудь через интернет. Кто-то приобретал товары в интернет-магазине, кто-то оплачивал авиабилеты или услуги ЖКХ через интернет-сайт и так далее. При этом нельзя не обратить внимания на то разнообразие способов оплаты, которое нам там предлагают. Мы можем использовать как реальные виды оплаты (платежные карты банков), так и виртуальные с использованием промежуточного интернет-кошелька (электронные деньги, баланс мобильного телефона и другие). Как же связаны между собой интернет-магазин и банк-участник платежной системы?

Банку-участнику платежной системы, как правило, невыгодно заключать договор о сотрудничестве с небольшим интернет-магазином. Такое сотрудничество обычно характеризуется наличием определенных рисков (доход от оборота обычно не покрывает расходную часть, связанную с технологией подключения, мониторинга операций, операционной поддержкой). Интернет-магазину для обеспечения различных способов оплаты, в свою очередь, невыгодно заключать многочисленные договоры с субъектами платежных систем или участниками платежных схем. Как сделать это сотрудничество выгодным? Как сократить издержки?

Всё перечисленное выше разнообразие способов оплаты в интернете предоставляет нам агрегатор – юридическое лицо, которое не является кредитной организацией, но при этом функционирует в области предоставления платежных услуг и обеспечивает взаимодействие между продавцами и покупателями.

Именно агрегатор предоставляет интернет-магазину требуемую технологическую платформу, которая при одном обращении предоставляет плательщику (покупателю товара, потребителю услуг) доступ к различным способам осуществления платежа. Именно агрегатор обеспечивает последующие расчеты с интернет-магазином по совершенным операциям.

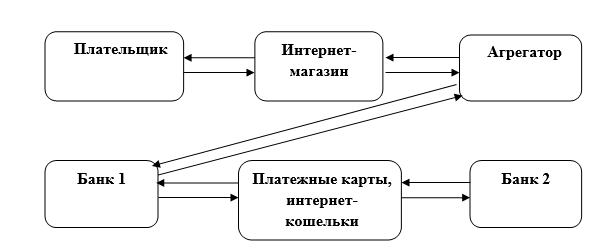

Агрегаторы позволяют как покупателям, так продавцам или поставщикам услуг осуществлять расчеты через множество платежных систем, использовать различные платежные схемы. Они дают возможность интернет-магазину, подписав всего одно соглашение, предоставить его покупателям возможность выбора наиболее удобного способа оплаты. Данное взаимодействие показано на рисунке 1. Здесь мы видим, что агрегатор является платежным сервис-провайдером или поставщиком платежного сервиса и платежных услуг как для продавца, так и для покупателя.

Агрегаторы появились на рынке платежных услуг относительно недавно, вот некоторые из них:

· RBK Money работает с 2002 года. Могут подключиться юридические лица и ИП. VIP клиенты: Техносила, 1С-Интерес, Траектория, Rendez-Vous, Подари Жизнь.

· ROBOKASSA работает с 2003 года. Могут подключиться физические лица и юридические лица (включая нерезидентов). VIP клиенты: Seopult, Auto.ru, Sape, Телеканал «Дождь», ГосЛото, Мамба, Купи Купон, Групон, 003ru.

- Wallet One Единая касса http://www.walletone.com/ru/merchant/?promo=RdJdKvzVh работает с 2007 года. VIP клиенты: Biglion, Столото, Planeta.ru, Фотострана, Slando. Могут подключиться физические и юридические лица, включая нерезидентов.

- PayOnline работает с 2008 года. Могут подключиться юридические лица, зарегистрированные в России, Казахстане, Азербайджане, Киргизии, Таджикистане, странах Евросоюза, Канаде, США. VIP клиенты: Avito, Из рук в руки, Nokia, МТС, Ростелеком, Литрес, РИВ ГОШ, МГТС, Библио-Глобус.

-

ЯндексКасса работает с 2013 года, VIP-клиентами являются Aliexpress, Avito.ru, Concert.ru, Freelancer.ru, Key.ru, Ozon.ru, Softkey, Yota, Wargaming, Wildberries, Нетология, Ситилинк, Триколор и многие другие. Могут подключиться любые юридические лица, включая нерезидентов и индивидуальных предпринимателей[8].

-

Pay Master работает с 2010 года. Могут подключиться юридические лица. VIP клиенты: VK.com, WarGaming.net, Бегун, Beglion, Ozon, Softkey.

Рисунок 1. Организация взаимодействия агрегатора с интернет-магазином

Через сервисы агрегаторов аккумулируются и проходят значительные объемы платежных операций. Ежегодный оборот операций крупных агрегаторов достигает нескольких миллиардов рублей. В этой связи существуют неконтролируемые со стороны регуляторов (например, Банка России) риски в платежной системе в случае банкротства агрегатора, деятельность которого осуществляется вне периметра законодательства о национальной платежной системе [7, c.26].

Для понимания природы и основ деятельности агрегаторов следует рассмотреть, как они функционируют в платежной индустрии.

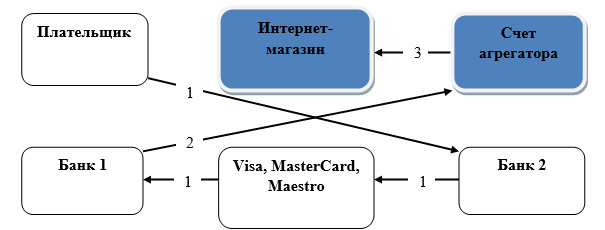

Обобщенная бизнес-модель предполагает, что в числе партнеров такого агрегатора находятся российские и европейские банки. Наряду с сервисом по обслуживанию операций с платежными картами агрегатор предоставляет своим клиентам возможность принимать переводы с помощью других популярных электронных средств платежа, включая электронные кошельки российских кредитных организаций.

Рисунок 2. Обощенная модель деятельности агрегатора

Типовая бизнес-модель вариативна. Здесь есть возможность проведения расчетов как с использованием, так и без использования банковского счета агрегатора. Рассмотрим эти бизнес-модели.

На рисунке 3 изображена схема проведения расчетов с использованием банковского счета агрегатора, стрелками показано движение денежных потоков начиная со счета плательщика.

Рисунок 3. Расчеты с использованием банковского счета

При реализации данной бизнес-модели в рамках платежной и банковско-агентской моделей агрегаторы должны руководствоваться требованиями законов, регулирующих отношения:

1. При приеме от плательщика денежных средств для исполнения его обязательств перед продавцом по оплате товаров (работ, услуг);

2. При оказании услуг по переводу денежных средств;

3. При проведении идентификации плательщиков в целях осуществления перевода денежных средств без открытия банковского счет, в том числе электронных денег.

Область этих задач подпадает под руководство следующей нормативно-правовой базы:

1. Федеральный закон от 27.06.2011 «161-ФЗ «О национальной платежной системе»

2. Федеральный закон от 03.06.2009 №103-ФЗ «О деятельности по приему платежей физических лиц, осуществляемой платежными агентами»

3. Федеральный закон от 07.08.2011 №115-ФЗ «О противодействии легализации (отмывании) доходов, полученных преступным путем, и финансированию терроризма»

Агрегатор, выполняя функции платежного агента и БПА в рамках законов №103-ФЗ и №161-ФЗ, не вправе осуществлять расчеты с интернет-магазинами, а так же иными поставщиками товаров (работ и услуг) по операциям с платежными картами и электронными деньгами. Правовая конструкция указанных законов регулирует отношения, связанные с приемом платежей и наличных денежных средств, но не предусматривает осуществление банковских операций по переводу денежных средств с использованием электронного средства платежа.

Закон №103-ФЗ охватывает область наличных денежных средств, вносимых плательщиком платежному агенту. Также деятельность агрегаторов не учитывается в Законе №161-ФЗ, поскольку данный закон регулирует деятельность операторов по переводу денежных средств, являющихся кредитной организацией. Закон №115-ФЗ, в свою очередь, не охватывает область деятельности агрегаторов, а значит, не регулируется таким надзорным органом как Банк России, что значительно повышает риски рассматриваемых операций.

Законодательным органам следует рассмотреть возможность внесения поправок в действующее законодательство и учесть особенности работы агрегаторов:

· Использование физическими лицами безналичных средств платежа при осуществлении денежного перевода без открытия банковского счета;

· Проведение идентификации физических лиц при осуществлении перевода не только кредитными и небанковскими кредитными организациями;

· Расширение перечня организаций, относящихся к платежным агентам, и их функций.

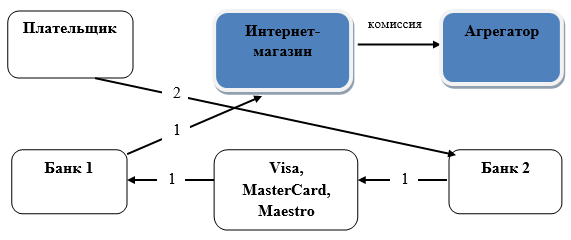

На рисунке 4 приведены схема использования бизнес-модели, в которой банковский счет агрегатора не используется продавцом и покупателем для расчетов напрямую. Агрегатор оказывает интернет-магазину информационно-технологические услуги. Банковский счет агрегатора в данном случае участвует только в роли аккумулятора поступающего от продавцов товара (услуг) вознаграждения за оказанные услуги.

Рисунок 4. Расчеты без использования банковского счета

При использовании данной модели существует только один способ проведения операций – в рамках ГК РФ (глава 39 «Возмездное оказание услуг»). Согласно ст.779 «Договор возмездного оказания услуг» ГК РФ исполнитель, в нашем случае агрегатор, обязуется по заданию заказчика оказать услуги, а заказчик (интернет-магазин) обязуется оплатить эти услуги. Агрегатор имеет набор способов, которые позволяют ему осуществлять исключительно технические операции, не связанные непосредственно с расчетами с продавцами товаров (услуг) по операциям с использованием электронных средств платежа.

Конечно, наиболее предпочтительна для агрегаторов бизнес-модель, при которой счет агрегатора не используется в переводах между плательщиком и поставщиком.

При использовании типовой бизнес-модели агрегатору необходимо иметь взаимоотношения с поставщиками товаров (работ, услуг) и участниками платежных систем (кредитными организациями) или операторами электронных денег, деятельность которых регулируется Банком России. Такие взаимоотношения функционируют на договорной основе в соответствии с требованиями ГК РФ. Отсюда следует, что заключение игроками рынка платежных услуг договоров с агрегаторами является единственным действенным механизмом для защиты сторонами своих интересов, в том числе определения прав, обязанностей и ответственности сторон, включая агрегаторов. Конечно, вариант ведения бизнеса на основе неформальных или устных договоренностей тоже возможен. При этом поставщики товаров (работ, услуг), в частности интернет-магазины, должны быть не очень крупными, поскольку увеличение объема операций приводит к значительному росту риска проведения платежных услуг через агрегатора.

Общая форма и логика проведения операций агрегатора содержит один и тот же набор участников и взаимосвязей. При этом краеугольным камнем бизнес-модели агрегатора может быть наличие его обязательств перед поставщиками товаров (работ, услуг) осуществлять с ними расчеты через свой банковский счет. Имеет существенное значение, какими нормативно-правовыми актами будет осуществляться деятельность агрегатора. Это имеет большое значение в свете причин возможных значительных издержек, связанных с соблюдением соответствующих требований, и возможных правовых рисков, связанных с неопределенностью в данной сфере.

Относятся ли агрегаторы к хозяйствующим объектам или они могут быть «неформализованными» и являться представителями так называемого «серого» рынка»? Учитывая в целом непрозрачность данного сегмента платежных услуг, на этот вопрос нельзя дать однозначный ответ [7, c.35].

Таким образом, неопределенность в практическом аспекте приводит к возникновению в деятельности агрегатора повышенного уровня риска со стороны органов надзора и регулирования. Согласно действующему законодательству и нормативно-правовым актам, привлечение агрегатора к платежным услугам вообще не предусмотрено и никак не регулируется и нормативно-правовыми актами в сфере национальной платежной системы. Для решения существующей проблемы следует внести поправки в существующую законодательную базу, учитывая наличие на рынке платежных услуг таких игроков, как агрегаторы платежных систем.

Научный руководитель:

Сорвина Ольга Владимировна, доктор экономических наук, доцент, Тульский филиал РАНХиГС, г. Тула, Россия