Л.

Ф. Мухарамова

Л.

Ф. МухарамоваДля рыночной экономической системы состояние нестабильности достаточно типично. При этом экономический кризис – наиболее дискуссионная проблема макроэкономики. В XIX веке сформировалось «классическое» понятие экономического кризиса. Оно означает не желаемую и драматическую фазу в капиталистической экономической системе, характеризующуюся колебаниями экономических параметров и негативными явлениями, помехами.

Наиболее радикальное противопоставление классической экономической школе, в частности по вопросу причинности кризисов, нашло свое отражение в идеях марксизма. Причину кризисов Маркс видел в производстве товаров сверх платёжеспособного спроса.

Австрийская школа, основным представителем которой является Л.Ф. Мизес, в качестве основной причины кризисов видит нестабильность самой конъюнктуры денежного рынка, которая создается центральными банками и системой не со 100 % нормой резервирования, что приводит к заниженным процентным ставкам, росту денежной массы. Это создаёт экономический бум. Фирмам кажется, что проекты нужны экономике, будут прибыльны и они начинают инвестировать в потенциально убыточные проекты – «плохие инвестиции». Домохозяйства из-за роста цен перестают сберегать и начинают тратить больше своих доходов - берут ссуды. Бум вечно продолжаться не может и всегда наступает второй этап - крах, кризис. Кредитование падает, денежная масса падает, в результате цены снижаются, предпринимателям приходится срочно продавать «плохие инвестиции». И потребители, и предприниматели в долгах. Начинаются оптимизации производства - происходят увольнения.

Дж. М. Кейнс определил кризис как внезапную и резкую, как правило, смену тенденции повышения тенденцией понижения национального дохода. При этом происходит обострение внутренних противоречий социально-экономической системы, угрожающих её жизнеспособности.

Авторы популярного учебника «Экономикс» - С. Фишер, Р. Дорнбуш и Р. Шмалензи - дают следующее определение: «когда в экономике происходят нарушения равновесия различной природы – меняется денежная и фискальная политика, появляются новые продукты или новые методы производства, изменяются потребительские предпочтения людей или предпочтения при выборе работы, изменяются цены на нефть и другие виды сырья и т.п., кривые совокупного спроса сдвигаются, а объем производства и цены меняются параллельно с этими сдвигами. Кривая совокупного спроса может сместиться в любой момент из-за изменений в области денежной и фискальной политики или потому, что изменился спрос частного сектора на производимую в экономике продукцию. Изменение цен на нефть и платы за труд также проявляются в виде сдвигов кривой совокупного предложения».

Обобщив приведенные выше определения, можно сказать, что экономический кризис - ухудшение экономического состояния страны, которое проявляется в спаде производства, банкротстве предприятий, росте безработицы, нарушении производственных связей, и, как результат, снижение уровня жизни и благосостояния населения.

В связи с заметным изменением в 2014 году экономической ситуации в России, возникает вопрос о причинах кризиса в отечественной экономике и возможностях его преодоления. Стоит отметить, что и до 2014 года российская экономика имела проблемы, которые носили внутренний, преимущественно структурный характер. А уже в 2014 году к ним добавились и негативные внешние факторы [1].

Безусловно, одной из ключевых причин выступает политическая ситуация вокруг России. Последствием вхождения Республики Крым в состав Российской Федерации стало изменение отношений между Европой и Россией, которые ввели друг против друга обоюдные санкции. Санкции Запада в совокупности с отсутствием инвестиций со стороны других стран и зависимостью курса рубля от стоимости сырья на мировом рынке привели к тому, что курс отечественной валюты упал после значительно снижения цен на углеводороды. Недоверие населения к национальной валюте и усиление инфляционных ожиданий делают рубль низко оцениваемым на внутреннем рынке. К тому же, ЦБ отпустил рубль в свободное плавание, и это сделало его зависимым даже от малейших изменений на валютных биржах.

В III кв. 2014 г. еще сохранялись высокие цены на нефть, но вступили в действие санкции, введенные против России. Российские банки и корпорации были вынуждены погашать внешние обязательства, не имея возможности их рефинансировать на внешних финансовых рынках. Подчеркнем, что одновременно с уменьшением обязательств в III кв. 2014 г. начали сокращаться иностранные активы, и такую реакцию экономики на сложившиеся условия следует признать естественной и здоровой, хотя на первых порах недостаточной: иностранные обязательства уменьшились на 23 млрд долл., а иностранные активы — всего на 7 млрд.

Снижение экспортных цен на нефть в IV кв. 2014 г. привело сначала к ограниченному синхронному снижению экспорта и импорта, и торговый баланс в IV кв. сократился всего на 3 млрд. долл. (с 45 млрд до 42 млрд). При этом положительное сальдо счета текущих операций увеличилось с б млрд до 14 млрд долл., главным образом благодаря сезонному уменьшению отрицательного сальдо счета услуг. Соотношение спроса и предложения иностранной валюты на внутреннем рынке существенно не изменилось, следовательно, не было объективных предпосылок для обвального падения курса рубля.

Анонсированный Банком России переход к плавающему курсу рубля, предполагающему отказ ЦБ от массированных операций на валютном рынке, вызвал ажиотажный спрос на иностранную валюту, прежде всего со стороны домохозяйств, а затем — и банков. В результате здоровая тенденция к сокращению иностранных активов, проявившаяся в III кв., временно прервалась. В IV кв. 2014 г. был зафиксирован массированный вывоз капитала (46 млрд долл.). Одновременно иностранные обязательства уменьшились на 35 млрд долл. ЦБ РФ не только не смог уйти с валютного рынка, но ему пришлось потратить более 64 млрд долл. для стабилизации ситуации [5].

В сентябре 2013 г. Банк России обнародовал новую систему процентных инструментов ДКП. В нее вошли: ключевая ставка, коридор процентных ставок, инструменты по абсорбированию и предоставлению ликвидности, а также изменилась роль ставки рефинансирования. Также в рамках перехода к режиму полного таргетирования инфляции ЦБ намерен реализовать комплекс мер по совершенствованию процентных инструментов ДКП, в частности: ввел ключевую ставку, определяемую путем унификации процентных ставок по операциям предоставления и абсорбирования ликвидности на аукционной основе на срок 1 неделя; установил фиксированный и симметричный коридор процентных ставок и систему инструментов регулирования ликвидности банковского сектора; изменил роль ставки рефинансирования в системе своих инструментов [4].

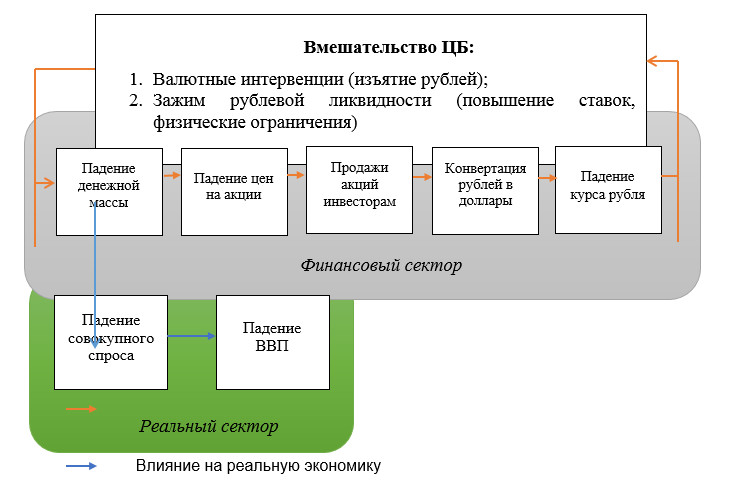

С июня 2013 года ЦБ начинает активные интервенции на валютном рынке. Это приводит к расходованию золотовалютных резервов и одновременно изымает из экономики рублевую денежную массу. Таким образом, первопричина происходящего (сокращение денежной массы) только усиливается. Ситуация усугубляется и движется по замкнутому кругу (рис.1). Её можно сравнить с лавиной: небольшое первоначальное движение вызывается разрастание катастрофы до гигантских масштабов. Фактическое отсутствие прироста денежной базы в России не только «напрягает» финансовую систему, но и является одной из главных причин замедления в экономике.

Для количественного смягчения, что по сути и является наращиванием денежной базы, ЦБ может приобрести на свой баланс золото, другие драгоценные металлы, валюты и, кроме того, скупить долговые обязательства правительства. Активное использование валютного рынка для наращивания рублевой денежной массы в стране невозможно без стабилизации курса рубля.

После валютных интервенций вторым «пожирателем» денежной массы является инфляция. Поэтому индексация денежной массы на уровень инфляции должна стать непреложным правилом денежно-кредитной политики ЦБ.

В целях сдерживания инфляции и инфляционных ожиданий Банк России в течение всего 2014 года повышал ключевую ставку. Но следует помнить, что ставки выбирают так, чтобы инфляция в среднесрочной перспективе вышла на целевые ориентиры. Так как политика ЦБ влияет на инфляцию не напрямую, а косвенно, то ЦБ воздействует на ставки денежного рынка, а они, в свою очередь, влияют на кредитные и депозитные ставки в экономике, а также не валютный курс. Экономические агенты, исходя из уровня ставок и динамики курса, принимают решения об инвестициях, сбережении, потреблении и ценообразовании. Причем эти решения также влияют друг на друга. Поэтому влияние денежно-кредитной политики на уровень инфляции происходит с большой задержкой по времени. И именно поэтому по итогам 2014 года экономика РФ не смогла выйти на целевой ориентир и даже существенно его превысила, составив 11,4% [2].

В начале 2015 г. Банк России заявил, что завершил переход к режиму таргетирования инфляции, сделав основным операционным инструментом ДКП ключевую процентную ставку.[4]. В рамках данного режима Центральный Банк поставил среднесрочную цель - достижение инфляцией уровня 4% в 2017 году. При этом следует отметить, что Банк России не собирается снижать инфляцию любой ценой, и будет действовать с учетом реальных возможностей российской экономики [1].

События конца 2014 и 2015 гг. показали, что процентная политика Банка России в условиях кризиса ликвидности не может адекватно отражать цену хранения и использования денежных средств населения, финансовых и нефинансовых организаций. Плавающий режим обменного курса не стал механизмом абсорбирования внешних шоков, а усилил волатильность обменного курса рубля. Вместо стабилизации валютных ожиданий смена режима обменного курса усилила долларизацию экономики, ускорила расходование суверенных международных активов и спад кредитной активности российских банков.

Рис.1 Влияние политики ЦБ на реальный сектор и финансовый сектор экономики

Адаптация экономики к новым условиям, по прогнозам Центрального Банка, будет сопровождаться снижением выпуска на 1,0-1,6% в 2016 году, но затем будет следовать быстрый восстановительный рост до 6% в 2017 году.[1]

Политика Центрального Банка хоть и не является бесспорной в деталях, но в целом она представляется вполне адекватной для тех условий, которые сложились в нашей стране. Эта модель основана на свободном движении трансграничных капиталов, отсутствии внутренних валютных ограничений и банковском «дерегулировании». Она была скопирована с зарубежных образцов, которые утвердились в странах с развитой рыночной экономикой с начала 1990-х годов.

В условиях финансовых санкций, кризиса ликвидности, оттока частного капитала и слабой инвестиционной активности бизнеса единственным эффективным режимом ДКП для Банка России выступает таргетирование валютного курса рубля. Для начала процесса дезинфляции до однозначной величины необходимо стабилизировать обменный курс рубля, чтобы снизить эффект переноса динамики обменного курса на внутренние цены. В этом случае следует вводить комплекс мер по обязательной продаже экспортной выручки, ограничивать отток капитала (за счет повышения нормативов обязательного резервирования по обязательствам в иностранной валюте) и способствовать активному привлечению в экономику страны прямых иностранных инвестиций (за счет снижения налогов и нормативов обязательного резервирования на данный тип внешнего фондирования). Увеличение предложения национальных денег (через валютный канал денежной эмиссии) позволит снизить процентные ставки на денежном рынке и активизировать банковское кредитование. Но в дальнейшем укрепление рубля будет снижать ценовую конкурентоспособность отечественных товаров и поощрять их замещение импортом. Для противодействия этому, как показывает опыт ведущих ЦБ, необходимо ужесточать меры пруденциального регулирования финансового (банковского) рынка [4].

В настоящее время Банк России, как надзорный орган, поступает наоборот: настойчиво поддерживает комплекс антикризисных мер по смягчению пруденциальных требований к российским банкам, принятый им в декабре 2014 г. В 2015 году эти меры регулятором официально продлевались уже трижды (в мае, сентябре и октябре), и срок их действия был сохранен до 1 января 2016 г. Это позволило банковской системе страны, по мнению руководства Банка России, выдержать «экзамен на прочность» и оказаться устойчивой к внезапным внешним шокам. Но так ли это на самом деле? Смягчение пруденциальных требований к собственному капиталу и кредитным операциям банков, с одной стороны, привело к фактическому сокрытию «плохих» долгов на балансах российских банков, а с другой — снизило для банков стимулы активно наращивать собственный капитал и поддерживать уровень необходимой для кредитных операций ликвидности.

Научный руководитель:

Федорова Ольга Ивановна, кандидат экономических наук, доцент, старший преподаватель Оренбургского филиала РЭУ им. Г. В. Плеханова, г. Оренбург, Россия