И.

Н. Русина

И.

Н. РусинаНа сегодняшний день тема экономических санкций актуальна для нашей страны. Экономические санкции являются важным инструментом внешней политики государства. Они влияют на экономику страны в целом, так и на отдельные предприятия в частности.

Введение любых экономических санкций может привести к отрицательной динамике роста ВВП всех сторон, участвующих в конфликте [3].

Рассмотрим влияние экономических санкций на ликвидность ООО «Астерия».

Компания с 1994 года осуществляет коммерческое посредничество между производителем готовой одежды – одной из ведущих фабрик в Турции – «BEST MODE TEXTILE» и розничной торговлей. Поскольку основным поставщиком ООО «Астерия» является турецкий производитель, безусловно, ее деятельность сопряжена с определенными рисками. На сегодняшний день непростую экономическую ситуацию осложняют санкции, принятые как ответная мера Россией против Турецкой Республики [1]. С 1 января 2016 года к ввозу в РФ были запрещены следующие виды товаров: фрукты и орехи, овощи, свежие гвоздики, соль, мясо кур и индеек. Кроме того, туроператорам было рекомендовано воздержаться от продажи туристических продуктов в Турцию.

Легкая промышленность под запрет не попала но, тем не менее, эти меры повлияли на деятельность компании [2].

Так, в конце 2015 года наблюдались временные трудности с поставками товара из Турции. Это было связано с тем, что фуры с сельскохозяйственной продукцией, попавшей под санкции, не пропускали на таможне в Россию. Таким образом, санкционная продукция образовала многокилометровую пробку, мешая проезду других машин с товаром. Задержка в поставках доходила до двух недель.

Общая экономическая нестабильность в 2014 году в нашей стране, введение все новых санкций Западом против РФ в целом ряде секторов экономики, увеличение курса доллара почти в 2 раза (а это основная расчетная единица с турецкими партнерами) увеличили финансовые риски организации. Но для предприятия столь важным является не умение избежать рисковой ситуации, а умение управлять ей [4].

Введение экономических санкций повлияло на деятельность компании, что отразилось в оценке ликвидности бухгалтерского баланса ООО «Астерия» за 2013-2015 годы.

Рассчитав величину активов предприятия, данные были сведены в таблицу 1.

Таблица 1 - Размер активов ООО «Астерия» за 2013-2015 годы.

|

Наименование актива |

2013 год, тыс. руб. |

2014 год, тыс. руб. |

2015 год, тыс. руб. |

Изменения (+,-), тыс. руб |

|

|

2015 г по отношению к 2013 г |

2015 г по отношению к 2014 г |

||||

|

А1 |

76 |

205 |

1478 |

+1402 |

+1273 |

|

А2 |

181 |

40614 |

6129 |

+5948 |

-34485 |

|

А3 |

256 |

4 |

1 |

-255 |

-3 |

|

А4 |

45 |

45 |

34058 |

+34013 |

+34013 |

Действительно, во втором полугодии 2014 года резко упала покупательская способность клиентов. В связи с чем контрагенты не могли вовремя погашать свою дебиторскую задолженность. Данный эффект влияния экономических санкций в 2014 году можно проследить в высоком показателе быстрореализуемых активов (рис.1).

К 2015 году динамика дебиторской задолженности имеет положительный тренд.

Рис.1 – Размер активов ООО «Астерия» за 2013-2015 годы.

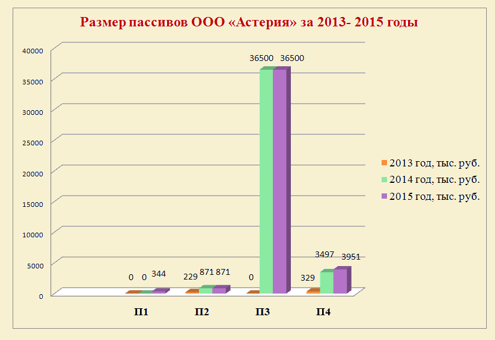

Сравнение между собой величин пассивов показано в таб.2.

Таблица 2 - Размер пассивов ООО «Астерия» за 2013- 2015 годы.

|

Наименование пассива |

2013 год, тыс. руб. |

2014 год, тыс. руб. |

2015 год, тыс. руб. |

Изменения (+,-), тыс. руб |

|

|

2015 г по отношению к 2013 г |

2015 г по отношению к 2014 г |

||||

|

П1 |

0 |

0 |

344 |

+344 |

+344 |

|

П2 |

229 |

871 |

871 |

+642 |

- |

|

П3 |

0 |

36500 |

36500 |

+36500 |

- |

|

П4 |

329 |

3497 |

3951 |

+3622 |

+454 |

При анализе размеров пассивов (рис.2) наибольшее увеличение наблюдается в группе долгосрочных обязательств. Это связано с долгосрочным кредитом, взятым для приобретения в собственность офиса.

Рис.2. – Размер пассивов ООО «Астерия» за 2013-2015 годы.

Более детально были рассмотрены коэффициенты ликвидности [5].

1) Коэффициент текущей ликвидности – отражает способность организации погашать текущие (краткосрочные) обязательства за счет только оборотных активов.

Ктл = А1+А2+А3 / (П1+П2) (1)

2013 г Ктл =76+181+256(0+229) =2,24

2014 г Ктл =205+40614+4/(0+871)=46,87

2015 г Ктл =1478+6129+1/(344+871)=6,26

2) Коэффициент быстрой ликвидности – отражает способность организации погашать свои текущие обязательства в случае возникновения сложностей с реализацией продукции.

Кбл = А1+А2 / (П1+П2) (2)

2013 г Кбл = 76+181 / (0+229) = 1,12

2014г Кбл = 205+40614/(0+871)=46,86

2015 г Кбл = 1478+6129/ (344+871)=6,26

3) Коэффициент абсолютной ликвидности – показывает способность организации расплачиваться по своим обязательствам с помощью наиболее ликвидных активов.

Кал = А1 / (П1+П2) (3)

2013 г Кал = 76/ (0+229) =0,33

2014 г Кал = 205/(0+871)=0,24

2015 г Кал = 1478 / (344+871)= 1,22

4) Общий показатель ликвидности – показывает возможность предприятия расплатиться полностью по своим обязательствам всеми видами активов.

Кол = А1+1/2А2+1/3А3 / (П1+1/2П2+1/3П3) (4)

2013 г Кол = 76+1/2х181+1/3х256 / (0+1/2х229+1/3х0)= 2,20

2014г Кол = 205+1/2х40614+1/3х4 / (0+1/2х871+1/3х36500) = 1,63

2015г Кол = 1478+1/2х6129+1/3х1 / (344+1/2х871+1/3х36500) = 0,35

Сопоставим полученные данные в таблице 3.

Таблица 3 - Рассчитанные показатели ликвидности ООО «Астерия» за 2013-2015 годы.

|

Наименование показателя |

Рекомендуемое значение |

2013 год |

2014 год |

2015 год |

|

Коэффициент текущей ликвидности |

От 1,5 до 2,5 |

2,24 |

46,87 |

6,26 |

|

Коэффициент быстрой ликвидности |

Более 1 |

1,12 |

46,86 |

6,26 |

|

Коэффициент абсолютной ликвидности |

Более 0,2 |

0,33 |

0,24 |

1,22 |

|

Общий показатель ликвидности |

Более 1 |

2,2 |

1,63 |

0,35 |

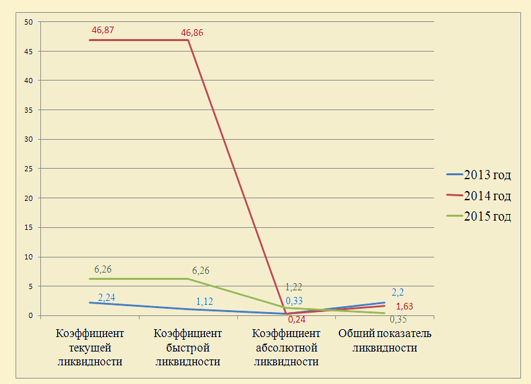

По графику (рис.3) мы видим превышение коэффициентов текущей и быстрой ликвидности за 2014 год (дебиторская задолженность), которые в 2015 году пришли к нормальным показателям благодаря грамотной работе с контрагентами. Расчет коэффициентов ликвидности за 2015г. показал, что по всем показателям наблюдается некоторое отклонение от нормативных значений. Это объясняется тем, что покупательская способность в 2014-2015 годах снизилась по сравнению с 2013 годом, и это, безусловно, сказалось на работе компании. Именно в этот период вводились экономические санкции, происходил рост курса доллара и снижение покупательской способности клиентов компании.

Рис. 3 - Расчет коэффициентов ликвидности за 2013-2014 годы.

Уже на сегодняшний день для повышения ликвидности предприятия в ООО «Астерия» применяются следующие методы:

- Диверсификация производственных мощностей (использование помимо турецких фабрик, так же производства в Узбекистане и Китае);

- Работы по снижению дебиторской задолженности;

- Формирование качественного бюджета закупок на будущий период;

- Открытие регионального отдела, занимающегося поиском новых клиентов.

Таким образом, можно сказать, что санкции позволяют нам увидеть свои проблемы и недостатки, находить решения и выход из данных ситуаций.

Санкции – это своеобразный урок в долгосрочной перспективе для экономики.

Научный руководитель:

Ксенофонтова Оксана Викторовна, кандидат экономических наук, доцент Тульского филиала РЭУ им. Г.В. Плеханова, г. Тула, Россия