А.

А. Черемных

А.

А. ЧеремныхКак известно, каждое предприятия в ходе своей деятельности нацелено на получение прибыли и, конечно, ее максимизацию. Однако получать доход, не имея при этом расходов невозможно. Ни одна фирма не может обойтись без затрат, на производство продукции, последующую реализацию и иные возможные цели в процессе своей деятельности. Для того, чтобы объем понесенных затрат не влиял на предприятие и его финансовый результат негативно, необходимо уделить внимание путям снижения себестоимости производимой продукции.

Прежде чем приступить к рассмотрению основных направлений снижения себестоимости продукции необходимо разобрать сущность данного понятия. Современный финансово – энциклопедический словарь определяет себестоимость как «…выраженные в денежной форме текущие затраты организации на производство и реализацию продукции» [8]. Себестоимость продукции важный экономический показатель, отражающий деятельность промышленных предприятий. Себестоимость продукции, главным образом, затрагивает затраты предприятия, связанные непосредственно с производством и реализацией данной продукции. Важно понимать, что себестоимость выражает то, во что обходится выпускаемая продукция предприятию.

Под себестоимостью строительных работ понимаются затраты строительной организации на их производство и сдачу заказчику.

Себестоимость строительно-монтажных работ (СМА) Сс определяется по формуле:

Сс = Пз + Нр, (2)

где Пз – прямые затраты; Нр – накладные расходы [6].

В строительстве используются показатели сметной (определенной в сметах), плановой (рассчитанной строительной организацией с учетом конкретных условий) и фактической (реально сложившейся на строительной площадке) себестоимости строительно-монтажных работ (СМР).

Сметная себестоимость определяется проектной организацией в ходе составления необходимого комплекса проектных документов по сметным нормам и ценам в масштабе, действующем на момент ее расчета.

Она является базой для расчета плановой себестоимости строительно-монтажных работ и позволяет, с одной стороны, строительной организации прогнозировать предварительно уровень своих будущих затрат, а с другой стороны, заказчику – оценить пределы (рамки), в которых может осуществляться торг с подрядной строительной организацией.

И наконец, сметная себестоимость является основным показателем, по которому государственные органы налогообложения контролируют прибыльность конкретной сделки строительной организации.

Плановая себестоимость строительно-монтажных работ представляет собой прогноз величины затрат конкретной строительной организации на выполнение определенного комплекса строительно- монтажных работ. Другими словами, целью планирования себестоимости строительно-монтажных работ является определение величины затрат на производство работ в установленные договорами сроки на строительство при наиболее рациональном и эффективном использовании реально находящихся в распоряжении организации строительных машин, механизмов и их производственных ресурсов, соблюдении правил технической эксплуатации основных фондов и обеспечении безопасных условий труда.

Кроме того, расчетная (плановая) себестоимость используется строительной организацией для определения прибыли и возможностей своего производственного и социального развития, построения внутрипроизводственного хозяйственного расчета своих структурных подразделений и для других целей.

Планирование себестоимости строительно-монтажных работ ведется строительными организациями самостоятельно и является составной частью их бизнес-плана.

Порядок и методы планирования себестоимости строительных работ каждая строительная организация может устанавливать самостоятельно, исходя из условий своей деятельности. При этом плановая стоимость работ может рассчитываться как по отдельным объектам, так и по подрядным договорам и даже на производственную программу в целом.

Плановая себестоимость СМР может быть определена технико-экономическим расчетом по статьям затрат на основе плана мероприятий повышения технического и организационного уровня производства по сравнению с предусмотренным в проектно-сметной документации.

Точность расчета плановой себестоимости тем выше, чем более дробными являются рассчитываемые мероприятия.

Фактическая себестоимость строительно-монтажных работ – это сумма издержек (затрат), произведенных конкретной строительной организацией в ходе выполнения заданного комплекса работ в сложившихся условиях производства.

Целью учета фактической себестоимости строительных работ является своевременное, полное и достоверное отражение фактических затрат, связанных с производством и сдачей работ заказчику по видам и объектам строительства, выявление отклонений от ожидаемых значений, а также контроль за использованием материальных, трудовых и финансовых ресурсов. Кроме того, данные учета себестоимости строительных работ используются в процессе анализа для выявления внутрипроизводственных резервов, а также при определении фактических финансовых результатов деятельности строительных организаций и их подразделений.

Учет затрат на производство строительных работ ведется бухгалтерией строительного предприятия чаще всего «позаказным» методом, при котором объектом учета является отдельный заказ, открываемый на каждый объект строительства (или вид работ) в соответствии с договором, заключенным заказчиком. Для каждого заказа ведется учет затрат нарастающим итогом до окончания выполнения работ. Этот метод в настоящее время является основным.

Для строительных организаций, выполняющих однородные специальные виды работ (например, осуществляющих дорожное строительство) или ведущих строительство однотипных объектов с незначительной продолжительностью строительства (например, серийное строительство коттеджей), допускается использовать метод накопления затрат за определенный период с применением нормативного метода учета используемых ресурсов. В этом случае себестоимость сданных заказчику строительных работ определяется расчетным путем исходя из удельного веса фактических затрат по производству работ, находящихся в незавершенном производстве, и отношения их договорной стоимости к договорной стоимости сдаваемых работ.

Классификация затрат, включаемых в себестоимость строительных работ

Себестоимость работ, выполненных строительной организацией собственными силами, складывается из затрат, связанных с использованием в процессе производства материалов, топлива, энергии, основных средств, трудовых ресурсов, а также других затрат.

Затраты на производство строительных работ включаются в себестоимость работ того календарного периода, к которому они относятся, независимо от времени их возникновения.

С этой целью затраты на производство работ подразделяются:

– на текущие, т. е. постоянные производственные затраты;

– единовременные, т. е. однократные или периодически производимые.

Все расходы организации, зависящие от изменения объемов выполненных работ, можно подразделить на постоянные и переменные расходы.

Расходы, не зависящие непосредственно от объема строительных работ, удельный размер которых в себестоимости при увеличении объема работ будет сокращаться, а при уменьшении – увеличиваться, относятся к постоянным расходам.

Расходы, изменяющиеся пропорционально росту (снижению) объема выполняемых строительных работ, относятся к переменным расходам.

Затраты, в зависимости от способов их включения в себестоимость работ, подразделяются на прямые и косвенные (накладные).

Под прямыми затратами понимаются расходы, связанные с производством строительных работ, которые можно прямо и непосредственно включать в себестоимость конкретных строительных объектов. Величину прямых затрат можно определить по формуле

Пз = М + З + А,

где Пз – прямые затраты на осуществление строительно-монтажных работ;

М – стоимость используемых непосредственно при выполнении строительных работ материалов, строительных конструкций, деталей, топлива, электроэнергии, пара, воды и т. п. Эти затраты определяются исходя из стоимости приобретения ресурсов; расходов на их доставку; заготовительно-складских расходов; с учетом оплаты процентов за кредит, предоставляемый поставщиком в соответствии с договором подряда; наценок и комиссионных вознаграждений, уплаченных снабженческим организациям. Следует отметить, что стоимость приобретения материальных ресурсов определяется по действующим ценам без налога на добавленную стоимость;

З – расходы на оплату труда производственных рабочих и работников из числа линейного персонала в случае включения их в состав бригад, занятых непосредственно на строительных работах. В состав этих издержек также включаются: стоимость продукции, выделяемой в порядке натуральной оплаты работникам; выплаты стимулирующего характера (премии, надбавки и пр.); компенсации, связанные с режимом работы и условиями труда; оплата очередных и дополнительных отпусков и т. д.;

А – расходы на содержание и эксплуатацию строительных машин и механизмов, которые включают в себя амортизационные отчисления на полное восстановление строительных машин и механизмов и других производственных основных фондoв; арендную плату за пользование арендованной техникой в размерах, установленных договором; затраты на техническое обслуживание, издержки на ремонт; оплату труда рабочих, занятых управлением строительными машинами и механизмами; расходы на топливо, энергию и другие эксплуатационные ресурсы и некоторые другие издержки [6].

Под накладными (косвенными) затратами понимают расходы, связанные с организацией и управлением производством строительных работ, относящихся к деятельности строительной организации в целом.

Накладные (косвенные) издержки включают в себя:

– административно-хозяйственные расходы, предусматривающие оплату труда административно-хозяйственного персонала, отчисления на социальные нужды (на государственное социальное и медицинское страхование, пенсионное обеспечение, в государственный фонд занятости населения и т. д.), содержание канцелярии, командировки и т. д.;

– затраты на обслуживание работников строительства, включающие в себя расходы на подготовку и переподготовку кадров, на обеспечение необходимых санитарно-гигиенических и бытовых условий, издержки на охрану труда и технику безопасности и т. д.;

– расходы на организацию работ на строительных площадках, включающие в себя издержки, связанные с износом и ремонтом малоценных и быстроизнашивающихся инструментов и производственного инвентаря, используемых в производстве подрядных работ и не относящихся к основным доходам; содержание пожарной и сторожевой охраны; расходы по проектированию производства работ и т. д.;

– прочие накладные затраты, включающие в себя платежи по обязательному страхованию имущества строительной организации; платежи по кредитам банка в пределах ставки, установленной законом; расходы, связанные с рекламой и т. д.;

– издержки, не учитываемые в нормах накладных расходов, но относимые на их счет. Сюда могут быть включены пособия в связи с потерей трудоспособности из-за производственных травм, выплачиваемые работникам на основании судебных решений; налоги, сборы, платежи и другие обязательные отчисления (налог на пользователей автомобильных дорог, плата за землю и т. п.); возмещаемые заказчикам строек расходы за счет прочих затрат, относящихся к деятельности подрядчика, и другие издержки.

Пути снижения себестоимости в строительных организациях

Себестоимость продукции в обобщенном виде представляет собой стоимостную оценку используемых в процессе ее производства и реализации природных, материальных, трудовых ресурсов, основных фондов и других затрат. Получение самого большого эффекта с маленькими затратами, снижение себестоимости продукции важнейшая проблема для любого предприятия. Главное при этом методически и технически правильно найти подход к выявлению практических рекомендаций и навыков. Оптимальным и самым естественным путем является выполнение тщательного структурного анализа себестоимости продукции предприятия.

Выявление резервов снижения себестоимости может опираться на системный, комплексный, технико-экономический анализ работы предприятия:

- использование производственных мощностей и главных фондов, сырья и материалов, хозяйственной силы, рабочих связей;

- изучение технического и организационного уровня производства.

Резервы снижения себестоимости продукции – внутрипроизводственные возможности уменьшения себестоимости продукции за счет роста эффективности использования ресурсов предприятия, поддающиеся количественному измерению.

Мобилизация резервов снижения себестоимости продукции позволяет улучшить качественные показатели хозяйственной деятельности предприятия (повысить конкурентоспособность производимой продукции, увеличить объем ее производства и реализации, ускорить оборачиваемость оборотных средств и др.).

Выделим основные пути снижения себестоимости на строительно-монтажные работы.

1)Бесперебойный технологический процесс. Снижение себестоимости продукции возможно путем совершенствования технологий, внедрением современной техники и новых видов материалов, а также автоматизацией процессов в организации.

2)Расширение кооперирования и специализации. В специализированных организациях с массово-поточным производством себестоимость продукции гораздо ниже, нежели на предприятиях, которые вырабатывают такую же продукцию в малых количествах.[9] Улучшение специализации требует установления самых рациональных кооперированных связей предприятий между собой.

3)Строгий режим экономии. На предприятиях экономия проявляется в уменьшении затрат на строительные материалы, сокращение расходов в области услуг управления и в устранении потерь от брака и иных затрат [3].

4) Рост производительности труда. С увеличением производительности труда уменьшаются затраты труда при расчете на единицу продукции, и таким образом, снижается и удельный вес в структуре себестоимости заработной платы [4].

5) Выбор надежных поставщиков материалов. Материалы и сырье включаются в себестоимость в соответствии с их покупной ценой и доставкой, в связи с этим оказывают важное влияние на формирование себестоимости продукции. Главным является обеспечение поступления материалов от тех надежных поставщиков, которые территориально находятся на близком расстоянии от производства. Необходимо стараться применять более дешевые материалы, при этом не снижая качество производимой продукции.

6) Применение прогрессивных видов материалов, внедрение обоснованных технических норм затрат материальных ценностей.

7) Уменьшение расходов на управление и обслуживание производства. Величина данных расходов на единицу продукции находится в зависимости не только от объемов выпуска продукции, но также и от абсолютной их суммы. Чем сумма общезаводских и цеховых расходов меньше в общем по предприятию, тем меньше себестоимость каждого отдельного изделия при равных прочих условиях.

8) Себестоимость продукции связана с показателями результативности производства. В ней отражается большая часть стоимости продукции, при этом она зависит от изменений условий производства и продажи продукции. Значительное влияние на уровень расходов оказывают технико-экономические факторы производства. Данное влияние проявляется в соответствии с изменениями в технологии, технике, организации производства, в качестве и структуре продукции и от размера расходов на производство ее. Анализ расходов, чаще всего, систематически проводится в течение года для определения внутрипроизводственных резервов понижения их.

9) Значительным резервом для снижения себестоимости снижение уровня накладных расходов от уменьшения удельного веса основной заработной платы рабочих.

Определение размера снижения себестоимости СМР по крупным элементам планируемых издержек может быть осуществлено в следующем порядке:

а) снижение себестоимости СМР (См %) как следствие уменьшения затрат на строительные материалы и конструкции можно рассчитать по формуле

где Ум.о – удельный вес затрат на материалы и конструкции, данный материал или вид конструкции) в процентах к сметной стоимости всех строительно-монтажных работ;

Ур, Уц – соответственно процент снижения нормы расхода и цены материалов и конструкций (данного материала или вида конструкций) [6];

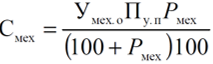

б) уменьшение расходов на эксплуатацию строительных машин на планируемый период (Смех,%) можно прогнозировать исходя из планируемого повышения норм выработки машин по формуле

где Умех.о – уровень расходов на эксплуатацию строительных машин в общей стоимости выполненных работ, %;

Пу.п – доля условно-постоянных расходов на эксплуатацию строительных машин в общей стоимости работ, %;

Рмех – планируемый процент увеличения выработки машин.

Эту формулу можно использовать для оценки затрат как в целом по производственной программе работ, так и, например, при оценке изменения себестоимости в случае замены отдельной машины [6];

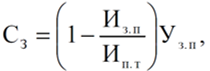

в) снижение себестоимости строительно-монтажных работ за счет роста производительности труда (СЗ, %) происходит лишь при опережении этим показателем темпов роста заработной платы. Расчет производится по формуле

где Из. п – рост заработной платы в сравнении с заложенной в сметах, %;

Ип.т – рост производительности труда в сравнении с предусмотренными в смете, %;

Уз.п – удельный вес заработной платы в себестоимости строительно-монтажных работ, % [6].

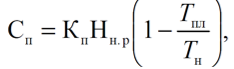

Сокращение продолжительности строительства вызовет уменьшение накладных расходов (Сп) на величину

где Кп – доля условно-переменной (зависящей от продолжительности строительства) составляющей накладных расходов;

Нн. р – величина накладных расходов в процентах к себестоимости работ;

Тпл, Тн – плановая и нормативная продолжительность строительства [6].

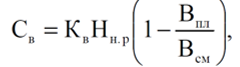

Рост выработки рабочих в сравнении со сметной снизит накладные расходы на величину (Св)

где Кв – коэффициент, определяющий долю накладных расходов, зависящих от выработки;

Впл – средняя выработка одного рабочего по плану;

Всм – средняя выработка одного рабочего по смете [6].

Снижение уровня накладных расходов от уменьшения удельного веса основной заработной платы рабочих (СЗ) можно определить по формуле:

где Кз – коэффициент, определяющий долю накладных расходов, зависящих от удельного веса основной заработной платы;

Нн. р – величина накладных расходов в процентах к себестоимости работ;

Зпл – удельный вес заработной платы по плану;

Зсм – удельный вес основной заработной платы по смете [6].

Коэффициенты Кп, Кв, Кз, входящие в состав трех последних формул, определяются для каждой строительной организации исходя ее особенностей. Ориентировочно можно принять Кп = 50, Кв = 16, Кз = 22 % от общей суммы накладных расходов.

B строительной организации могут применяться и другие мероприятия по снижению себестоимости СМР, например, за счет повышения уровня механизации работ, снижения удельного веса запасов и т. д.

В целом для организации можно выделить 5 основных групп мероприятий с целью снижения себестоимости.

Первая группа – снижение затрат на материальные ресурсы. Для этого необходимо:

Повысить эффективность использования материальных ресурсов, что включает: уменьшение норм расхода материалов; устранение нерационального и неэффективного использования материальных ресурсов из-за отступлений от технологии производства и сбоев в работе служб материально-технического снабжения; вторичное использование материалов и ликвидация потерь от брака.

Улучшить технологии производства и усовершенствовать конструкции изделий, провести изменение ассортимента, структуры и объема продукции.

Понизить затраты на освоение и подготовку новых видов продукции и новейших технологических процессов.

Сформировать автоматизированную систему управления, комплексное применение компьютерных технологий.

Вторая группа – уменьшение затрат на сбыт, что включает: усовершенствование рекламной деятельности, уменьшение транспортных затрат на доставку продукции, оптимизацию каналов сбыта.

Третья группа – снижение затрат на трудовые ресурсы. Включает в себя:

Оптимизация работы кадровой службы, путем совершенствования системы мотивации персонала, качества в сфере подбора персонала, реализации эффективной социальной политики и определении оптимальной численности персонала.

Рост производительности труда, который заключается: во внедрении научно-технических мероприятий, совершенствовании нормирования труда, в установлении и пересмотре оптимальных норм выработки на одного рабочего, в мотивации и стимулировании работников.

Четвертая группа – связана с уменьшением амортизационных отчислений. Для этого необходимо научно подойти к выбору метода начисления амортизации, а также снизить период внедрения новой техники.

Пятая группа – определение размера снижения себестоимости строительно-монтажных работ по показателям. Снижение себестоимости СМР (См,%); уменьшение расходов на эксплуатацию строительных машин на планируемый период (Смех,%); снижение себестоимости строительно-монтажных работ за счет роста производительности труда (СЗ,%);сокращение продолжительности строительства (Сп), снижение уровня накладных расходов от уменьшения удельного веса основной заработной платы рабочих (СЗ), рост выработки рабочих в сравнении со сметной снизит накладные расходы на величину (Св).

В современных условиях более адекватным способом управления затратами является исследование и оптимизация затрат по всем стадиям создания продукции – от момента возникновения потребности до окончания после продажного обслуживания.

В ходе исследования мы пришли к выводу, что разработка путей снижения себестоимости продукции в целях повышения ее конкурентоспособности является актуальной для отечественных предприятий промышленности. Практика показывает что, управления себестоимостью продукции возможно только на основе ее оптимизации, в частности, экономии. В то же время доминирует затратный подход к установлению цен и цена является одним из важнейших факторов конкурентоспособности продукции. Поэтому проблема путей снижения себестоимости является наиболее актуальной.

Мы считаем, что в данном случае проблема оптимизации затрат должна рассматриваться в ключе поиска резервов сокращения нерациональных потерь всех видов ресурсов, введением полноценной системы контроля за использованием всех видов ресурсов, внедрением систем управленческого учета и бюджетирования в целях оптимизации схемы привлечением кредитных средств совершенствованием в целях организации управления производством.

Научный руководитель:

Ксенофонтова Оксана Викторовна, кандидат экономических наук, доцент кафедры экономики, менеджмента и торгового дела» Тульского филиала РЭУ им. Г.В. Плеханова, г. Тула, Россия