Н.

В. Калинин

Н.

В. КалининГосударство призвано всемерно защищать своих граждан, обеспечивать социальную стабильность в обществе, создавать условия динамичного развития экономики. В отношении части этих общих задач, которые государство не может или считает неправомерным брать на себя, оно создает условия для их решения через систему общественных, в том числе финансовых институтов [1, с. 57]. Одним из таких важнейших финансовых институтов и является страхование, относящееся к экономическим индикаторам устойчивости социально-экономической системы [2, с. 61].

Роль страхования, в конечном итоге, заключается именно в обеспечении непрерывности, бесперебойности и сбалансированности общественного производства. Проявляется роль страхования в конечных его результатах: в оптимизации сферы применения страхования, в показателях развития страховых операций, в полноте и своевременности возмещения ущерба и потерь в доходах, в участии временно свободных средств страхового фонда в инвестиционной деятельности страховых организаций, в пополнении за счет части прибыли от страхования и других хозяйственных доходах государственного бюджета страны.

По итогам работы страховщиков в 2015 г. можно констатировать следующее. Общее количество страховщиков с учетом микропредприятий составило 360, в 2014 г. – 395. Наибольшее число страховщиков зарегистрировано: в г. Москве – 181, Московской области – 19, г. Санкт-Петербурге – 16, Республике Татарстан – 14, Кемеровской, Самарской обл. – по 8. Число филиалов страховщиков в 2015 г. составляло 4863 ед. (в 2014 г. - 4803). Среднее число филиалов на одного страховщика составило 14 ед. [3].

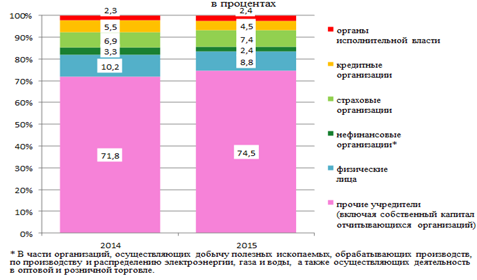

Уставный капитал страховых организаций в 2015 г. составил 204,3 млрд. руб. (94,1% к предыдущему году), из них объем вкладов иностранных участников - 20,0 млрд. руб. (73,4% к 2014 г.).

Средний размер уставного капитала страховой организации достиг 583,7 млн. руб. (103,3% к 2014 г.). В уставном капитале прослеживаются органы исполнительной власти, банки, нефинансовые организации, физические лица, однако, их доля в 2015 г. незначительна по сравнению с прочими учредителями и составляет более 25% (Рисунок 1) [4].

Рисунок 1 – Распределение уставного капитала страховщиков по вкладам учредителей, % [4]

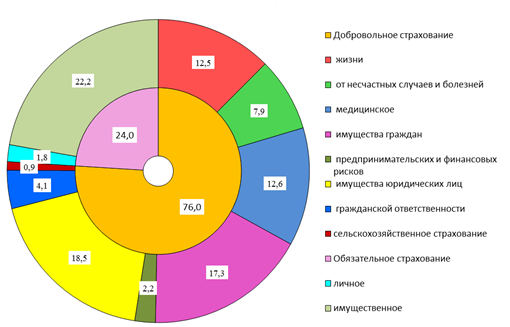

Из рисунка 2 видно, что активно развивается в России добровольное страхование (в 2015 г. удельный вес его составил 76%), в котором преобладает имущественное страхование (22,2%) и страхование гражданской ответственности (12,6%).

Рисунок 2 – Структура страховых премий (взносов) по видам страхования в 2015 г. в РФ, % [4]

Сумма страховых премий страховщиков в 2015 г. увеличилась по сравнению с 2014 г. на 5,1% и составила 1033,5 млрд. руб., из них по договорам с нерезидентами - 8,8 млрд. руб. (соответственно на 29,1% по сравнению с 2014 г.).

По страховым выплатам приоритет в 2015 г. остается за имущественным добровольным страхованием и гражданской ответственности. Незначительный удельный вес приходится на страхование жизни – 0,8%.

Объем страховых выплат страховщиков по всем видам страхования в 2015 г. по сравнению с 2014 г. вырос на 8,6% и составил 514,0 млрд. руб., из них по договорам с нерезидентами - 3,7 млрд. руб. (увеличился на 17,0% по сравнению с 2014 г.). Коэффициент выплат (отношение страховых выплат к страховым премиям (взносам)) в 2015 г. в целом по всем видам страхования сложился на уровне 49,7%, в том числе по добровольному страхованию – 47,3%, по обязательному – 57,6% [4].

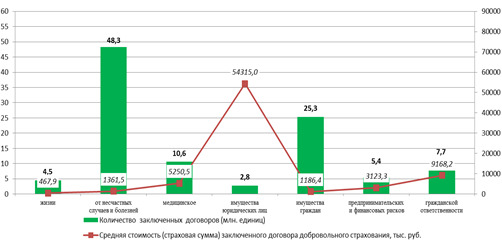

Исходя из данных, отраженных на рисунке 3, можно констатировать, что наибольшая средняя стоимость заключенных договоров в рамках добровольной формы страхования приходилась на имущество юридических лиц (54315 тыс. руб.), наименьшая – на страхование жизни (467,9 тыс. руб.). Страхование от несчастных случаев в нашей стране в 2015 г. пользовалось наибольшей популярностью в связи с увеличивающимся числом терактов в мире и угрозами их в России, в частности в Москве и Санкт-Петербурге были предотвращены готовившиеся смертниками террористические акты.

Рисунок 3 – Количество и средняя стоимость заключенных договоров по отдельным видам добровольного страхования в 2015 г.

Из общего количества учтенных страховых организаций 59 осуществляли деятельность в сфере обязательного медицинского страхования, по сравнению с 2014 г. их количество осталось без изменения.

Объем средств, поступивших на финансовое обеспечение обязательного медицинского страхования, в 2015 г. составил 1463,5 млрд. руб., что превысило аналогичный показатель 2014 г. на 13,3%. Средства, которые были использованы страховыми медицинскими организациями на оплату медицинской помощи застрахованным лицам, в 2015 г. составили 1455,0 млрд. руб., по сравнению с уровнем 2014 г. они возросли на 11,8%. В доход страховых медицинских организаций направлено - 4,4 млрд. руб., что составило 105,4% к уровню 2014 г. [5].

Страховые резервы страховщиков в 2015 г. составили 1106,8 млрд. руб., по сравнению с 2014 г. они возросли на 236,6 млрд. руб. (27,2%), из них по страхованию жизни - 232,1 млрд. руб. и на 72,7 млрд. руб. (45,6%) соответственно. Соотношение страховых резервов на конец 2015 г. и объема страховых взносов по страхованию жизни составило 179,5%, по страхованию иному, чем страхование жизни – 96,7%.

Доходы по инвестициям страховщиков в 2014 г. сократились с 54419,7 млн. руб. до 470879,4 млн. руб. в 2015 г., что является результатом слабой деятельности, связанной с инвестированием.

В расходной части страховых компаний преобладают затраты на оплату труда сотрудников, включая страховых агентов, налоги, страховые взносы во внебюджетные фонды, материальные затраты. В целом расходы страховщиков увеличились в 2015 г. по сравнению с 2014 г. на 9844,4 млн. руб. или на 1,4%, в т.ч. на заработную плату – сократились на 5,6%, в результате снижения выплаты премий сотрудникам фирм. Страховщики меньше стали пользоваться услугами сторонних организаций. Наблюдается экономия на оплате командировочных.

Сальдированный финансовый результат страховщиков в 2015 г. составил 129,5 млрд. руб. (в 2014 г. – 62,7 млрд. руб.). Количество страховых организаций, получивших прибыль в 2015 г., составило 83,7%, в 2014 г.- 85,2%.

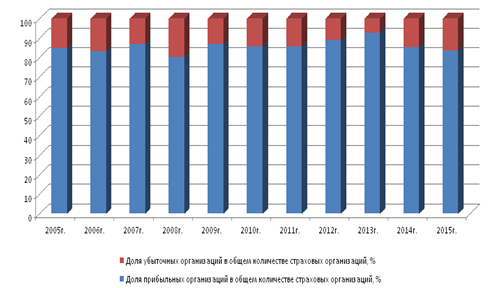

В связи с кризисом и снижением реальных доходов населения, доля прибыльных страховых компаний в 2015 г. по сравнению с 2014 г. сократилось немногим на 2%, что наглядно представлено на рисунке 4. Однако число убыточных фирм в кризисный 2008 г. было больше, чем в 2015 г. Самым благоприятным периодом в отношении прибыльности для страховщиков явился 2013 г., что напрямую обусловлено экономическим ростом в РФ и факторами, которые из этого вытекают.

Рисунок 4 – Динамика финансовых результатов деятельности страховых организаций РФ за 2005-2015 гг. [4]

Чистая прибыль за 2015 г. составила 110,9 млрд. руб. против 65,5 млрд. руб. в 2014 г. [4].

Среди федеральных округов России больше всего сделок в области страхования осуществлялось в ЦФО, особенно Москве и Московской обл., далее следуют Уральский и Приволжский ФО. Крымский ФО занял последнюю строчку в данной позиции и является аутсайдером в настоящее время, но в дальнейшем страхование в нем будет набирать положительные обороты своего развития.

Кредиторская задолженность страховых фирм в 2015 г. составила 173,8 млрд. руб. или 105,8% к 2014 г., из нее просроченная – 1,1 млрд. руб. или 0,6% от кредиторской задолженности. Дебиторская задолженность в 2015 г. составила 357,7 млрд. руб. или 97,5% к уровню 2014 г., из нее просроченная – 10,4 млрд. руб. или 2,9% от общей дебиторской задолженности. Наибольшие показатели по данным показателям наблюдались в Москве.

В соответствии с ФЗ "Об организации страхового дела в Российской Федерации" в России разрешено перестрахование [6]. В 2015 г. 239 страховщиков осуществляли операции перестрахования(в 2014 г. - 255), из них 6 фирм осуществляли только перестрахование. Страховые выплаты по рискам, принятым в перестрахование в страховых организациях, составили 23,1 млрд. руб., что выше, чем в 2014 г. на 15,1%. Отрадным является тот факт, что перестраховывать в РФ стали не только крупные риски и соответственно объекты, но и небольшие риски.

В РФ активно развивается ипотечное страхование. Ставки по ипотечному кредиту зависят от учетной ставки ЦБ [7, с. 256].

Главная задача России – стратегическое развитие экономики, одним из основных направлений которого выступает повышение конкурентоспособности российского финансового рынка и улучшение инвестиционного климата в РФ за счет развития финансовых рынков, страховой и банковской отраслей [8, с. 93]. Повышению доступности страховых услуг должно способствовать обеспечение возможности удаленной реализации страховых продуктов посредством информационно-телекоммуникационных сетей и заключение договора страхования в электронном виде. В этом процессе важная роль должна быть отведена маркетинговой информационной системе [9, с. 74].

В целях стимулирования развития накопительных видов страхования необходимо активизировать участие страховщиков по привлечению средств населения и решению социально значимых государственных задач.

Таким образом, развитие страхования в РФ во многом определяется развитием экономики в целом.