С.

С. Белкин

С.

С. БелкинВ мировой экономике лизинговые сделки завоевали лидирующие позиции среди инвестиционных продуктов в силу ряда преимуществ, к которым можно отнести налоговые льготы, решение проблемы обеспечения, различные варианты установления лизинговых платежей, простаты учета.

Опыт развивающихся стран (Китай, Малайзия, Корея) позволяют сделать вывод о том, что проведение технического перевооружения и модернизации национальных хозяйств этих государств, в течение короткого промежутка времени стало возможным, благодаря использованию лизинга.

В России, для которой проблемы модернизации и инновационного развития экономики является актуальными и насущными, лизинг не играет той роли, так как перспективы его роста зависят от внутренних и внешних факторов. К внутренним факторам относятся снижение ставки рефинансирования, уменьшение налоговой нагрузки и др.

Более важным являются внешние факторы, к которым можно отнести ситуацию на мировом финансовом рынке, коньюктуру на сырье, cанкции.

Действия политики санкций как со стороны США и ЕС в отношении России, так и ответные санкции нашей страны, создали поле для переориентации экономики, в частности, импортозамещения товаров и услуг.

На первый план выходит необходимость организаций адаптироваться к изменяющейся внешней среде. Для обеспечения стратегии долгосрочного выживания перед организациями встает вопрос о расширении, приобретении нового оборудования или замене старого.

При недостатке собственных средств для решения данной задачи существует два наиболее популярных источника финансирования – финансовый кредит и лизинг.

В настоящее время лизинг считается одним из наиболее прогрессивных способов финансирования предпринимательской деятельности, обладающим возможностью предоставить организациям доступ к самым передовым технологиям производства и оборудованию. В ведущих странах мира лизинговые операции составляют до трети совокупного объема инвестиций, а их объем каждый год увеличивается в среднем на 10-12%. Однако в России данный показатель остается крайне небольшим (менее 6%).

Высокая степень износа основных фондов в России (более 50% на конец 2015 года) свидетельствует об огромном потенциале развития отрасли лизинга [17].

В этой связи важным предоставляется анализ динамики лизинговых операций в РФ в настоящее время.

В настоящее время российская экономика испытывает на себе последствия мирового финансового кризиса и санкций, в результате которых наблюдается: рост оттока капитала, ухудшение финансового положения предприятий; сокращение инвестиций в основной капитал, спад производства практически во всех отраслях экономики [10].

По итогам 2015 года (в сравнении с 2013 годом) внутренний валовой продукт (ВВП) составил 60687,1 млрд. рублей и снизился на 9,1%; годовой объем промышленного производства сократился на 5,1%; инфляция в 2015 году увеличилась до 12,9%; объем инвестиций составил 14,005 триллиона рублей, падение инвестиций в основной капитал - 8,4% [19].

В результате стагнации экономики сужается и рынок лизинговых услуг: объем нового бизнеса в 2015 году сократился против 2013 года на 30,4%, сумма новых договоров на 26,2%, доля лизинга во внутреннем валовом продукте понизился с 1,2% до 0,9% (таблица 1)

Индикаторы развития рынка лизинга

Таблица 1

|

Показатели |

2013 |

2014 |

2015 |

|

Объем нового бизнеса (стоимости имущества), млрд. рублей |

783 |

680 |

545 |

|

Темпы прироста (период к периоду), % |

1,7 |

-13,2 |

-19,9 |

|

Сумма новых договоров лизинга, млрд.рублей |

1 300 |

1 000 |

830 |

|

Темпы прироста (период к периоду), % |

-1,5 |

-23,1 |

-17 |

|

Объем профинансированных средств, млрд. рублей |

780 |

660 |

590 |

|

Совокупный портфель лизинговых компаний, млрд. рублей |

2 900 |

3 200 |

3 100 |

|

Номинальный ВВП России (в постоянных ценах 2011 года, по данным Росстата), млрд. рублей |

66 689,1 |

70 975,6 |

60 687,1 |

|

Доля лизинга в ВВП, % |

1,2 |

1,0 |

0,9 |

Источник: RAEX (Эксперт РА), по результатам анкетирования ЛК

Лизинг классифицируется по многим признакам, основными из которых являются: лизинг по отраслевой принадлежности и по способу финансирования.

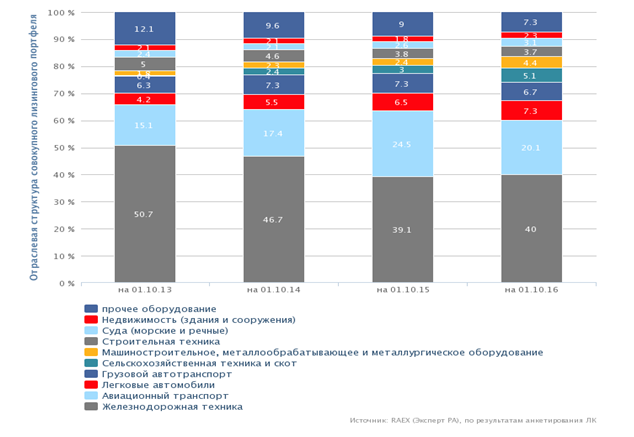

Лизинговые услуги по отраслевой принадлежности различают по типу арендуемых активов: лизинг физических (реальных) активов, в которых выделяют лизинг движимого имущества и лизинг недвижимого имущества (долгосрочная аренда зданий и сооружений).

На рынке лизинговых услуг в РФ преобладает лизинг физических активов, доля лизинга недвижимого имущества в лизинговом портфеле небольшая - на 01.10.2016г. составляет 2,3% (график 1).

Топ-10 сегментов в лизинговом портфеле по итогам 9 мес. 2016 года

График 1

Источник: "Эксперт РА" по данным анкетирования ЛК

В составе лизинга физических активов крупнейшим по объему нового бизнеса является сегмент грузовых и легковых автомобилей, доля которых составила 38,1%. Позитивный эффект на сделки с автомобилями оказала госпрограмма по льготному автолизингу (2015г. - 9мес. 2016г).

Вторым сегментом стала авиатехника, доля которой на рынке составила 18% против 22% годом ранее. Сокращение связано с расторжением лизинговых договоров с авиакомпанией «Трансаэро».

Объем нового бизнеса с ж/д техникой за 9 месяцев 2016 года упал на 10%, а доля ж/д техники на рынке снизилась с 16 до 13%.

Значительный прирост (+64%) показала строительная и дорожно-строительная техника, доля которой в объеме нового бизнеса за январь – сентябрь 2016 года составила около 8%.

Всего по рынку лизинга за 9 месяцев 2016 года из 17 крупнейших сегментов, положительные темпы прироста продемонстрировали 11. Годом ранее рост наблюдался в 7 сегментах из 17 [15].

Для того чтобы лизинговые сделки состоялись, компании, занимающиеся лизингом, должны иметь доступ на рынки капитала, либо иметь собственные средства для финансирования.

По способу финансирования различают следующие виды лизинга:

- лизинг, финансирующийся за счет собственных средств лизингодателя;

- лизинг, финансирующийся за счет привлеченных средств (инвесторов);

- раздельно финансирующийся лизинг, частично финансирующийся лизингодателем [11].

Стоимость привлекаемых на рынке кредитных ресурсов для финансирования лизинговой сделки (банковское, коммерческое, бюджетное кредитование), а также финансирование за счет собственных средств лизинговой компании зависит от многих факторов, в том числе таких как: финансовая состоятельность клиентов лизинговых компаний; риски, которые могут возникнуть при реализации лизингового проекта; обеспечение сделки; валюта, в которой проводится лизинговая сделка; места заимствований - на внутреннем или международном рынке капиталов; отклонения от ставки рефинансирования, устанавливаемой Центральным банком России и др. [6].

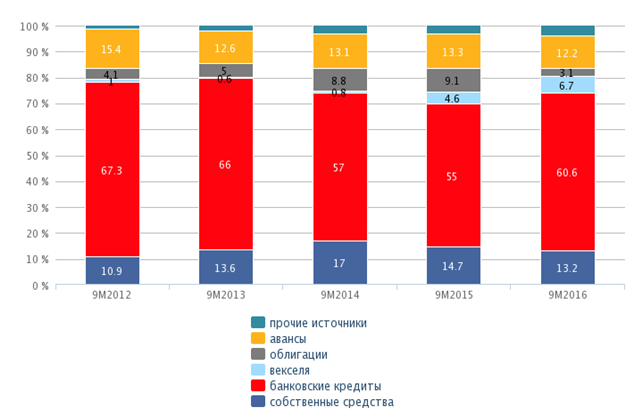

В период с 2013-го по 2015 год доля банковских кредитов в профинансированных средствах лизинговых компаний продолжала снижаться.

С текущего года отмечается обратная динамика: доля кредитов в структуре финансирования сделок выросла с 55% за 9 месяцев 2015 года до 61% за 9 месяцев 2016 года. Доля облигаций снизилась с 9% до 3% в связи с менее активным использованием этого инструмента крупнейшими компаниями. С 5 до 7% увеличилась доля ценных бумаг, в связи с привлечением средств за счет векселей. Доли авансов и собственных средств не претерпели существенных изменений и составили 12 и 13% от профинансированных средств за январь – сентябрь 2016 года соответственно (график 2).

Источники финансирования лизинговых компаний

График 2

Источник: "Эксперт РА" по данным анкетирования ЛК

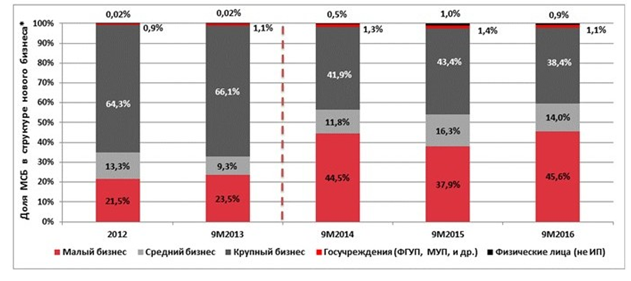

По итогам 9 месяцев 2016 года на сегмент малого и среднего бизнеса (МСБ) пришлось около 60% нового бизнеса (годом ранее 54%). Активизация региональных сделок с начала года привела к тому, что объем нового бизнеса с представителями МСБ вырос на 29% за январь – сентябрь 2016 года по сравнению с аналогичным периодом прошлого года и составил 270 млрд. рублей. Активное участие в рознице за январь – сентябрь 2016 года продемонстрировали лидеры рынка, которые входят в топ-3 по количеству заключенных новых сделок. На госучреждения и физические лица по-прежнему приходится незначительный объем сделок: совокупно около 2% объема лизингового бизнеса за 9 месяцев 2016 года. Доля крупных компаний в структуре нового бизнеса за январь – сентябрь 2016 года снизилась до 38%, что является наименьшей долей за последние пять лет (график 3).

Доля малого и среднего бизнеса в объеме нового бизнеса

за 9 месяцев 2016 года

График 3

Источник: "Эксперт РА" по данным анкетирования ЛК

Количество новых заключенных договоров лизинга за январь – сентябрь текущего года составило не менее 110 тысяч, что на 20% больше результатов аналогичного периода 2015 года. Увеличение числа заключенных договоров привело к снижению средней стоимости лизинговой сделки: с 6,5 млн. рублей за 9 месяцев 2015 года до 6,2 млн. рублей за 9 месяцев 2016 года.

По итогам 9 месяцев 2016 года объем нового бизнеса (стоимости имущества) составил около 450 млрд. рублей (+17% по сравнению с 9 месяцами 2015 года) (график 4). Столь существенный прирост связан с эффектом низкой базы прошлого года. Кроме того, постепенная стабилизация в экономике России привела к частичному восстановлению лизингового рынка, который годом ранее сократился на 26%. За первые девять месяцев текущего года отрицательные темпы прироста нового бизнеса показала только пятая часть респондентов, годом ранее лизинговый бизнес сократился у более 75% участников исследования.

Динамика объема лизингового бизнеса за 2013- 2016 г.г.

График 4

Источник: "Эксперт РА" по данным анкетирования ЛК

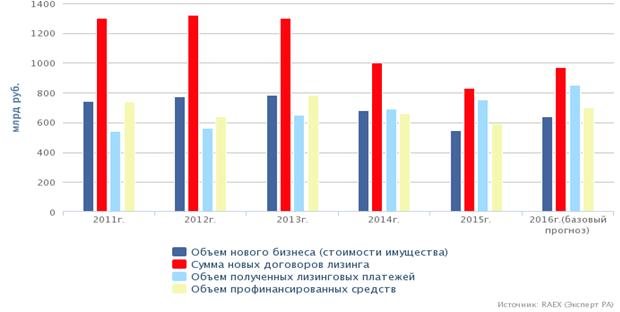

Сумма новых договоров лизинга за 9 месяцев 2016 года выросла на 15% и составила около 680 млрд. рублей, объем лизингового портфеля - 2,9 трлн. рублей, что соответствует его уровню на 01.10.2015г. (таблица 2). Несмотря на позитивную динамику профинансированных средств (+38%), их объем с 2013 года уступает объему полученных лизинговых платежей.

Динамика показателей рынка лизинга за 2013 -2016 г.г.

Таблица 2

|

Показатели |

9 мес. 2013 |

9 мес. 2014 |

9 мес. 2015 |

9 мес. 2016 |

|

|

Объем нового бизнеса (стоимости имущества), млрд. руб. |

583 |

522 |

385 |

450 |

|

|

Темпы прироста (период к периоду), % |

5,0 |

-10,4 |

-26,2 |

16,9 |

|

|

Сумма новых договоров лизинга, млрд. рублей |

940 |

754 |

590 |

680 |

|

|

Темпы прироста (период к периоду), % |

-2,6 |

-19,8 |

-21,8 |

15,3 |

|

|

Объем полученных лизинговых платежей, млрд. рублей |

520 |

550 |

465 |

670 |

|

|

Объем профинансированных средств, млрд. рублей |

460 |

505 |

400 |

550 |

|

|

Совокупный портфель лизинговых компаний, млрд. руб. |

2 650 |

2 950 |

2 950 |

2 900 |

|

Источник: RAEX (Эксперт РА), по результатам анкетирования ЛК

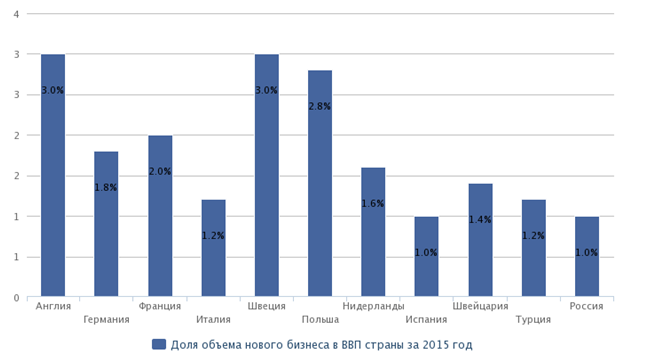

Российский рынок лизинга относительно молодой по сравнению с рынками Европы и США. Из-за сокращения спроса на лизинговые услуги он опустился с 5-го на 11-е место в рэнкинге европейских лизинговых рынков по состоянию на 01.01.2016 года. В объеме ВВП России доля лизингового бизнеса за 2015 год составила около 0,9 %, что меньше на 0,3 п. от максимального уровня, достигнутого в 2013 году.

Среди европейских рынков лизинга российский сопоставим с Испанией, Италией и Турцией (график 5). При этом Россия уступает крупнейшим лизинговым рынкам Европы (Англии, Франции, Германии), доля которых в объеме ВВП своей страны составляет не менее 1,8%.

Доля лизингового бизнеса в объеме ВВП по итогам 2015 года

График 5

Источник: "Эксперт РА" по данным анкетирования ЛК

Из-за ослабления курса рубля российский лизинговый портфель за 2015 год в евро сократился на 26% и занимает пятое место среди европейских стран.

За 9 месяцев 2016 года лидерами рынка по объему нового бизнеса являются компания «ВТБ Лизинг», «ГТЛК» и «Сбербанк Лизинг», доля нового бизнеса которых в общем объеме составляет 36%.

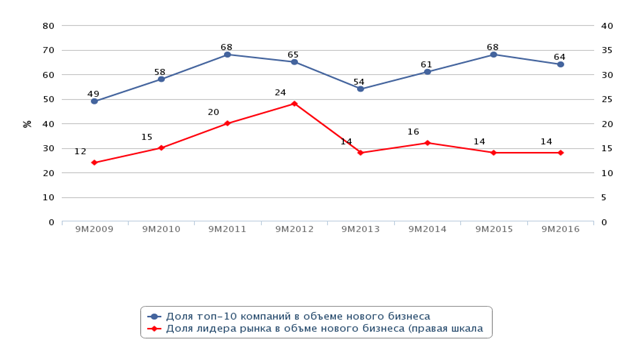

Доля крупнейшего лизингодателя «ВТБ Лизинг» в объеме нового бизнеса в 2014–2016 годах стабилизировалась (график 6).

Концентрация рынка на 10 крупнейших лизингодателях

График 6

Источник: "Эксперт РА" по данным анкетирования ЛК

С 2015 года первые четыре позиции по объему нового бизнеса на лизинговом рынке занимают госкомпании. По состоянию на 01.10.2016г. доля госкомпаний в объеме нового бизнеса снизилась с 53 до 48% Увеличение присутствия независимых лизинговых компаний на рынке связано как с оживлением розничных сделок в 2016 году, так и со значительным сокращением нового бизнеса компании «ВЭБ-лизинг», которая являлась бессменным лидером рынка на протяжении 2010–2014 годов.

Отраслевой рынок лизинговых услуг России имеет высокую концентрацию - большая его доля приходится на мегаполисы и наличие явных лидеров. Концентрация новых сделок на топ-10 компаний, несмотря на снижение с 68% за январь – сентябрь 2015 года до 62% за аналогичный период 2016 года, остается высокой.

Российская система лизингового рынка имеет олигополистический характер (тройка членов главного рыночного ядра аккумулирует примерно 55% общего объема рынка), характерной особенностью которого взаимосвязь в формировании своей ценовой политики [14].

В территориальном распределении нового бизнеса за 9 месяцев 2016 года по сравнению с 9 месяцами 2015 года доля Москвы сократилась почти на 14 п. п. до 35% (график 10). Снижение концентрации нового бизнеса на столице связано с тем, что в текущем году лизинговые компании активизировали региональные продажи.

Санкт-Петербург и Северо-Западный ФО (за исключением Санкт-Петербурга) продемонстрировали увеличение: их доли в новом бизнесе выросли на 4 и 2 п. п. до 11 и 5% соответственно. Доля Дальневосточного ФО выросла с 2 до 4%, что в большей степени связано со сделками в данном ФО компаний «ГТЛК», «Сименс Финанс» и «Сбербанк Лизинг». Увеличение объема лизинговых сделок в Южном ФО отчасти связано с тем, что в его состав, согласно Указу президента России от 28 июля 2016 года № 375, был включен упраздненный тем же указом Крымский федеральный округ.

Распределение долей других федеральных округов не претерпело кардинальных изменений по сравнению с 9 месяцами 2015 года.

Одним из наиболее сложных и важных этапов проектирования лизинговой сделки и подготовки договора лизинга является определение конечной стоимости лизинговых услуг.

Цена лизинговой услуги складывается из:

- первоначальной (восстановительной) стоимости оборудования;

- стоимости заимствований, необходимых для приобретения оборудования;

- стоимости дополнительных услуг, которые оказывает лизингодатель лизингополучателю в течение срока действия договора между ними;

- вознаграждения (маржи) лизинговой компании;

- стоимости страхования различных рисков (имущества, переданного в лизинг, возврата лизинговых платежей и т. д.), если в качестве страхователя выступает лизингодатель;

- налога на имущество, если переданное в лизинг имущество находится на балансе лизингодателя;

- налога на добавленную стоимость, базой для исчисления которого становятся все перечисленные выше составляющие.

Цена услуги по лизинговой сделке является коммерческой тайной и для каждого лизингополучателя рассчитывается отдельно в зависимости от предмета лизинга, аванса, срока договора и др.

В 2015 годулизинг по стоимости для бизнеса может составить достойную конкуренцию кредитам. Ставки по корпоративным кредитам сейчас находятся на уровне 11–22% годовых, по лизингу в среднем – на уровне 20% годовых.

В период кризиса резко упал клиентский поток. Несмотря на все преимущества лизинга, клиенты предпочитали не увеличивать свою дебиторскую задолженность [13].

Большинство банков, решив перестраховаться, в одностороннем порядке пересмотрели свои ставки по действующим кредитным договорам в сторону увеличения, что в конечном итоге отразилось на клиентах. В результате снизилась платежная дисциплина по сделкам, а объемы изъятой в прошлом году техники был рекордным – более 55 млрд. рублей. Финансовые институты также резко ограничили финансирование лизинговых компаний.

Основные факторы, которые повлияли на потребительскую активность рынка: высокие процентные ставки, падение спроса из-за роста курса валют, нехватка у лизинговых компаний заемного финансирования.

По состоянию на 01.10.2016г. на рынке лизинга наблюдается положительная динамика, что обусловило улучшение деловых ожиданий участников рынка.

В структуре лизинговых сделок происходят системные изменения. Сужаются сегменты железнодорожной техники и авиатехники, растут доли сегментов, работающих на малый и средний бизнес (в первую очередь – автотранспорт). В результате доля крупного бизнеса стала менее 50%.

Меняются ориентиры лизинговых компаний по сегментам. В 2016 году менее рискованными и более быстро растущими являются сегменты, в которых существуют госпрограммы поддержки – сельское хозяйство, автомобильная отрасль, предприятия оборонной промышленности и их подрядчики.

Согласно базовому прогнозу RAEX (Эксперт РА), объем нового бизнеса за 2016 год вырастет на 17% и составит около 640 млрд. рублей (график 7). Прогноз подразумевает сокращение сегмента ж/д техники не более 10%, объем авиализинга останется на уровне прошлого года, прочие сегменты суммарно вырастут на 40% за счет их небольшого размера и эффекта низкой базы прошлого года. Автолизинг продемонстрирует рост на 25%. Реализация позитивного прогноза возможна при замедлении падения инвестиций в основной капитал за 2016 год до 3,5% (за 2015 год падение было на 8,4%). Прогноз также подразумевает снижение инфляции до 6%, а также сохранение ключевой ставки Банком России на уровне 10%.

Прогнозные показатели объема нового бизнеса в 2016году

График 7

Источник: "Эксперт РА" по данным анкетирования ЛК

По прогнозу агентства позитивная динамика лизингового рынка продолжится и в 2017 году, при этом лидерами будут автолизинг, авиализинг и лизинг строительной техники. Прочие сегменты рынка в целом также продемонстрируют позитивную динамику в результате наращивания лизинговых сделок в регионах. В итоге объем нового бизнеса в следующем году по прогнозу RAEX (Эксперт РА) вырастет на 10–20% и составит 700–770 млрд. рублей.

Все вышесказанное позволяет сделать следующие выводы:

1. Главный итог 9 месяцев 2016 года – постепенное восстановление лизингового рынка. Снижение ставок кредитования, определенная стабилизация экономической ситуации и активное использование лизинговых механизмов в рамках госпрограмм определили умеренно-положительную динамику отрасли.

2. За 9 месяцев 2016 года объем лизингового бизнеса вырос на 17% и составил около 450 млрд. рублей. Основным драйвером для рынка стали розничные сделки, объем которых вырос на 29%. Однако существенный прирост рынка связан с эффектом низкой базы прошлого года.

3. Вследствие активизации лизинговых сделок в регионах объем нового бизнеса с малым и средним бизнесом вырос на 29% и составил 270 млрд. рублей.По итогам 9 месяцев 2016 года на сегмент малого и среднего бизнеса пришлось около 60% нового бизнеса (годом ранее 54%). Ключевое позитивное влияние на розничный сегмент оказали автолизинг, строительная и с/х техника.

4. С начала текущего года наблюдается рост доли кредитов в структуре финансирования сделок до 61 % против 55% за 9 месяцев 2015 года и снижение доли облигаций с 9% до 3% в связи с менее активным использованием этого инструмента крупнейшими компаниями.

5. Лизинговые компании стали занимать заметное место на финансовом рынке, уступая по размеру портфеля только банкам: на начало 2016 года объем лизингового портфеля составлял около 3 трлн. рублей, в связи с чем назрела необходимость в реформировании лизингового законодательства. Ключевые направления реформы будут нацелены на повышение информационной прозрачности и введение требований по контролю рисков, что позволит снизить стоимость лизинговых услуг для потребителей.

6. Отраслевой рынок лизинговых услуг России имеет высокую концентрацию, что свидетельствует об олигополистическом характере конкуренции (тройка лидеров аккумулирует примерно 55% общего объема рынка).

7. Позитивная динамика лизингового рынка продолжится в 2017 году благодаря дальнейшей стабилизации экономики. Лизинг по стоимости для бизнеса может составить достойную конкуренцию кредитам (в Европе 20% финансирования бизнеса приходится на лизинг, 80% - на кредитование; в России – 5–6% на лизинг и 94–95% - на кредитование).

Научный руководитель: Ксенофонтова Оксана Викторовна,

кандидат экономических наук, доцент кафедры экономики, менеджмента и торгового дела Тульского филиал РЭУ им. Г.В. Плеханова, г. Тула, Россия