Д.

С. Бруй

Д.

С. БруйДля перенесения стоимости основных средств на затраты производства, расходы на управление и реализацию необходимо начислять амортизацию.

Организации, занимающиеся производством сельскохозяйственной продукции (сельскохозяйственные организации) вправе не включать в состав амортизируемых основных средств животных основного стада (кроме рабочего скота).

Среди поголовья животных значительный удельный вес приходится на продуктивный скот. Раньше амортизацию на животных не начисляли, так как стоимость реализации выбракованных животных восполняла их первоначальную стоимость. Ведь с момента перевода в основное стадо и до выбраковки живая масса коровы значительно увеличивается (приблизительно с 400 кг до 700кг). При этом стоимость израсходованного корма списывается на затраты по производству молока.

С развитием племенного животноводства стоимость продуктивного скота, выращенного в своей организации, стала значительно отличаться от стоимости продуктивного скота, приобретенного в специализированных хозяйствах. В результате, при выбраковке из основного стада с постановкой на откорм и последующей реализацией продуктивного скота, ранее приобретенного на стороне, сельскохозяйственные организации получают убыток.

Приведем пример: Сельскохозяйственный производственный кооператив «Лошица» приобрел корову на стороне стоимостью 143 695,14 рос. руб. На момент реализации скота на мясокомбинат его живая масса составила 700 кг. Закупочная цена за 1 кг живой массы равна 167,66 рос. руб.

Выручка составила: 700 кг × 167,66 рос. руб. = 117 362 рос. руб.

Убыток: 143 695,14 – 117 362 = 26 333,14 рос. руб.

Как видно из примера, убыток составил 26 333,14 рос. руб.

Следует также отметить, что скот, приобретенный у специализированных племенных хозяйств, отличается более высокой продуктивностью. Так средняя продуктивность не племенного скота составляет 3000-3500 кг, а продуктивность коров голштинской породы до 7000-8000 кг.

В этой связи считаем целесообразным списывать часть первоначальной стоимости продуктивного скота на себестоимость производимого молока.

Начисление амортизации на продуктивный скот позволит правильно формировать себестоимость получаемой продукции, а также правильно определить финансовый результат от реализации продукции.

Для того, чтобы начислить амортизацию по продуктивному скоту и списать ее на счета учета затрат, необходимо определить амортизируемую стоимость объекта основных средств и его срок полезного использования.

Принятие животного к учету в качестве объекта основных средств, при переводе в основное стадо, осуществляется по первоначальной стоимости. После окончания срока полезного использования крупный рогатый скот основного стада, как правило, выбраковывается с постановкой на откорм и затем реализуется мясокомбинату. Таким образом, начисление амортизации должно производиться на разницу между первоначальной стоимостью и ценой продажи на убой. В соответствии с МСФО 41 «Сельское хозяйство» первоначальная стоимость приравнивается к стоимости приобретения, а цена продажи на убой – ликвидационной стоимости [1].

Животных сдают на мясокомбинат до начала их естественной гибели, следовательно, срок их полезного использования меньше срока жизни животного. В МСФО разница между стоимостью приобретения и ликвидационной стоимостью называется «амортизируемая стоимость». Для правильного начисления амортизации необходимо правильно установить срок полезного использования основного средства. В экономической литературе по сроку полезного использования скота сложились две точки зрения. Одни ученые-экономисты считают, что необходимо применять нормы амортизационных отчислений – по ним срок полезного использования племенного скота составляет 5-7 лет. Другие ученые с этим не согласны и считают, что срок полезного использования коров зависит от их продуктивности [2].

Мы считаем целесообразным применение второй позиции, потому что применение срока полезного использования в зависимости от продуктивности скота позволит:

- § достоверно определить срок полезного использования;

- § устранить интервал в 2 года (от 5 до 7 лет);

- § точно рассчитать сумму амортизационных отчислений за год.

Следует отметить, что наибольшая молочная продуктивность у коров наблюдается в течение 5 лет, т.е. это срок их полезного использования. Причина выбраковки коров после 5 лет – значительное сокращение продуктивности.

В Республике Беларусь начисление амортизации по основным средствам производится одним из следующих способов [3]:

1. линейный способ;

2. нелинейные способы:

- метод уменьшаемого остатка;

- прямой метод суммы чисел лет;

- обратный метод суммы чисел лет;

3. производительный способ.

Следует отметить, что аналогичные способы начисления амортизации используются и в Российской Федерации [4].

Для расчета сумм амортизации продуктивного скота предлагаем использовать научно подтвержденные коэффициенты продуктивности коров: первотелки дают в среднем 70% молока от максимального удоя коровы, коровы второго отела – 80%, третьего – 85-90%, четвертого-пятого – 95% [2].

Необходимо учитывать, что достаточно точно для каждой породы определить проценты удоя невозможно из-за разной родословной каждой коровы одной и той же породы.

Как отмечалось ранее, амортизируемая стоимость основного средства равна разнице между первоначальной и ликвидационной стоимостью. Например, первоначальная не племенной коровы составляет 93 922,35 рос. руб. Исходя из этого, рассчитаем амортизационные отчисления производительным способом (таблица 1).

Таблица 1 – Расчет суммы амортизационных отчислений производительным способом, рос. руб.

|

Год |

Процент лактации |

Сумма амортизационных отчислений |

|

Первый |

0,7 |

79 834,00 руб. × 0,7/ 4,3 = 12 996,17 |

|

Второй |

0,8 |

79 834,00 руб. × 0,8/ 4,3 = 14 852,81 |

|

Третий |

0,9 |

79 834,00 руб. × 0,9 / 4,3 = 16 709,45 |

|

Четвертый |

0,95 |

79 834,00 руб. × 0,95 / 4,3 = 17 637,77 |

|

Пятый |

0,95 |

79 834,00 руб. × 0,95 / 4,3 = 17 637,77 |

|

Итого: |

4,3 |

79 834,00 |

Расчета амортизации всеми остальными способами представлены в таблице 2. Исходные данные для расчета: амортизируемая стоимость – 79 834,00 рос. руб., срок полезного использования – 5 лет.

Таблица 2 – Расчет сумм амортизации по продуктивному скоту, рос. руб.

|

Год |

Линейный способ |

Нелинейный способ начисления Амортизации |

Производительный способ |

||

|

Метод уменьшаемого остатка (коэффициент ускорения – 3) |

Прямой метод суммы чисел лет

|

Обратный метод суммы чисел лет |

|||

|

Первый |

15 966,80 |

47 900,39 |

26 611,43 |

5 322,16 |

12 996,17 |

|

Второй |

15 966,80 |

19 160,03 |

21 288,96 |

10 644,64 |

14 852,81 |

|

Третий |

15 966,80 |

7 508,84 |

15 966,80 |

15 966,80 |

16 709,45 |

|

Четвертый |

15 966,80 |

3 158,77 |

10 644,64 |

21 288,96 |

17 637,77 |

|

Пятый |

15 966,80 |

2 105,95 |

5 322,16 |

26 611,43 |

17 637,77 |

|

Итого |

79 834,00 |

79 834,00 |

79 834,00 |

79 834,00 |

79 834,00 |

Таким образом, проанализировав за последний год процентное соотношение стоимости приобретения и стоимости выбраковки животных из основного стада, можно сделать вывод, что ликвидационная стоимость в среднем равна 15% от первоначальной стоимости.

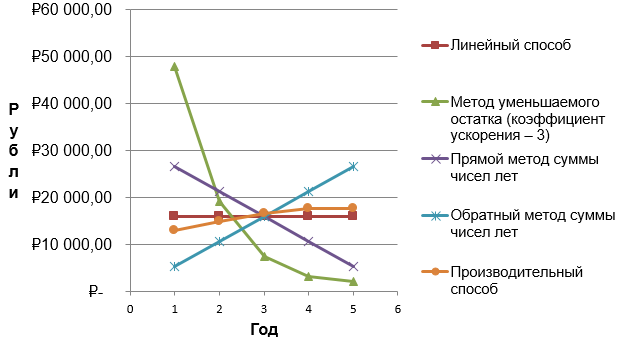

Наглядно соотношение сумм амортизации по продуктивному скоту при разных методах начисления можно увидеть на рис. 1.

Анализируя рис. 1, можно сделать вывод, что применение линейного способа, метода уменьшаемого остатка, прямого метода суммы чисел лет до третьего года завышает себестоимость продукции, а после третьего года – занижает. Что касается обратного метода суммы чисел лет, то этот метод до третьего года занижает себестоимость продукции, а после третьего года – завышает. В современных рыночных условиях оправдано применение только производительного способа начисления амортизации.

Рис. 1. Соотношение сумм амортизации по продуктивному скоту при разных методах начисления.

Далее рассмотрим методику начисления амортизации по продуктивному племенному скоту, приобретенному в специализированных племенных хозяйствах (таблица 3). Исходные данные для расчета: амортизируемая стоимость – 122 140,87 рос. руб., срок полезного использования – 5 лет.

Таблица 3 – Расчет сумм амортизации по продуктивному племенному скоту, приобретенному в специализированных племенных хозяйствах, рос. руб.

|

Год |

Линейный способ |

Нелинейный способ начисления Амортизации |

Производительный способ |

||

|

Метод уменьшаемого остатка (коэффициент ускорения – 3) |

Прямой метод суммы чисел лет |

Обратный метод суммы чисел лет |

|||

|

Первый |

24 428,17 |

73 284,52 |

40 713,52 |

8 142,83 |

19 883,44 |

|

Второй |

24 428,17 |

29 313,81 |

32 571,00 |

16 285,35 |

22 723,98 |

|

Третий |

24 428,17 |

11 725,40 |

24 428,17 |

24 428,17 |

25 564,20 |

|

Четвертый |

24 428,17 |

4 690,35 |

16 285,35 |

32 571,00 |

26 984,62 |

|

Пятый |

24 428,17 |

3 126,79 |

8 142,83 |

40 713,52 |

26 984,62 |

|

Итого |

122 140,87 |

122 140,87 |

122 140,87 |

122 140,87 |

122 140,87 |

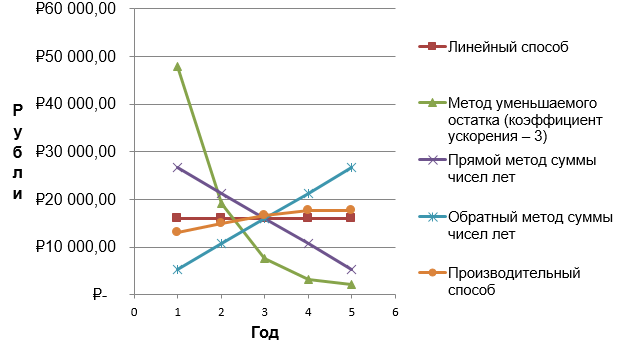

Наглядно соотношение сумм амортизации по продуктивному племенному скоту при разных методах начисления амортизации можно увидеть на рис. 2.

Рис. 2. Соотношение сумм амортизации по продуктивному племенному скоту при разных методах начисления.

Далее рассмотрим определение финансового результата при выбытии племенной коровы, по которой начислялась амортизация.

Сельскохозяйственный производственный кооператив «Лошица» приобрел корову в специализированном племенном хозяйстве первоначальной стоимостью 143 695,14 рос. руб. Срок полезного использования 5 лет. Способ начисления амортизации – производительный. Ликвидационная стоимость объекта основных средств равна 21 554,27 рос. руб. На момент реализации скота на мясокомбинат его живая масса составила 700 кг. Закупочная цена за 1 кг живой массы равна 167,66 рос. руб.

Выручка составила: 700 кг × 167,66 руб. = 117 362 рос. руб.

Прибыль: 117 362 – 21 554,27 = 95 807,73 рос. руб.

Как видно из примера, прибыль составила 95 807,73 рос. руб.

Таким образом, можно сделать вывод, что в современных рыночных условиях использование производительного способа начисления амортизации по продуктивному племенному скоту, приобретенному в специализированных племенных хозяйствах, позволит организациям правильно определить финансовый результат по видам деятельности.

Научный руководитель: Федоркевич Анатолий Викторович,

кандидат экономических наук, доцент, заведующий кафедрой бухгалтерского учета, анализа и аудита в АПК и транспорте, Белорусский государственный экономический университет, г. Минск, Республика Беларусь