О.

А. Разумовская

О.

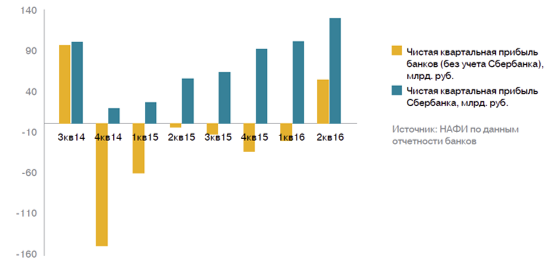

А. РазумовскаяНесмотря на противоречивые показатели и перспективы экономической ситуации в целом по стране, ситуация в банковском секторе внушает осторожный оптимизм. По итогам II квартала 2016 года банковский сектор стал прибыльным даже без учета данных Сбербанка России. Чистая прибыль сектора за указанный период составила около 54 млрд руб., несмотря на то, что часть продуктовых сегментов рынка показывает уверенный рост, в то время как другие продолжают падение.[3]

Для сравнения – в 1 квартале чистый убыток составил около 22 млрд руб., а в последний раз положительный квартальный результат был получен банковским сектором (без учета Сбербанка) в III квартале 2014 года (81 млрд руб.). В июле 2016 года тенденция к росту рентабельности сохранилась: чистая прибыль сектора дополнительно выросла примерно на 57 млрд руб, превысив результат всего 2 квартала.(рис.1)

Рис.1 - Чистая квартальная прибыль банков, млрд.руб

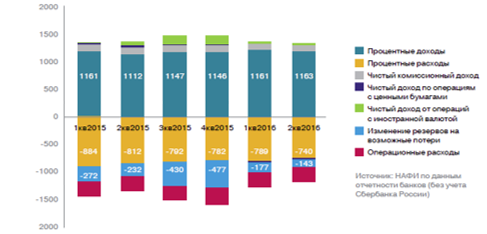

Наблюдаемый рост прибыльности сектора во II квартале обеспечен сокращением отчислений в резервы (на 38% по сравнению со II кварталом прошлого года) и снижением процентных расходов (на 9%).(рис.2)

Оба фактора во многом носят «внешний» для системы характер: стабилизация макроэкономической ситуации и смягчение денежно-кредитной политики позитивно отразились на платежной дисциплине заемщиков и стоимости фондирования.

Рис.2 - Структура финансового результата банковского сектора

Позитивный эффект данных факторов с запасом перекрыл сокращение чистых комиссионных доходов (-14%) и чистый убыток от операций с инвалютой (минус 7 млрд против прибыли в 48,9 млрд. руб. во II квартале 2015 г.). Вместе с тем влияние процентных доходов на финансовый результат пока остается слабым: по итогам II квартала 2016 года их объем (без учета данных Сбербанка) вырос менее чем на 5%. (рис.2)

Серьезных структурных изменений на банковском рынке не происходило, хотя с начала года Центральный банк отозвал лицензии более чем у 60 банков. Новые игроки не приходили на банковский рынок ни в текущем, ни в прошлом году. Тем не менее доверие к банкам у россиян в начале второго полугодия восстановилось после серьезного прошлогоднего «проседания».

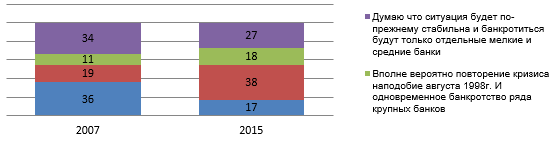

Более трети опрошенных отметили, что не ожидают в ближайший год-два масштабного банковского кризиса, тем не менее не исключают возможность банкротства одного или двух крупных банков (38%). Около четверти наших сограждан (27%) верят в стабильность системы и прогнозируют банкротство только отдельных мелких и средних банков. 18% россиян считают возможным повторение кризисной ситуации 1998 года и одновременное банкротство ряда ведущих банков. (рис.3)

Рис.3 - Опрос респондентов "Как вы считаете, насколько стабильной будет банковская система в ближайшие год-два?", в % от всех опрошенных

Рис.3 - Опрос респондентов "Как вы считаете, насколько стабильной будет банковская система в ближайшие год-два?", в % от всех опрошенных

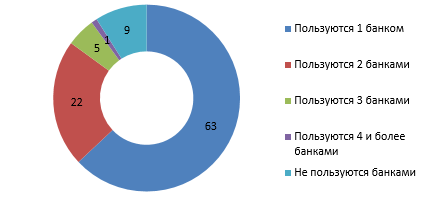

Клиенты российских банков в целом демонстрируют достаточно высокий уровень лояльности к своим кредитно-финансовым организациям.

Чаще всего россияне (включая членов семьи) пользуются услугами одного банка (63%). Клиентами двух банков являются 22%, а трех – 5%. Каждый десятый опрошенный (9%) не пользуется услугами таких кредитно-финансовых учреждений.(рис.4)

Рис.4 - Уровень пользования респондентов банками, % от всех опрошенных

Каждый десятый россиянин указал, что за последний год был не доволен финансовыми организациями, услугами которых пользовался. И только 4% из них выразили свою жалобу в устном или письменном виде. Чаще остальных выражали претензии заёмщики, имеющие проблемные кредиты. Основными формами выражения недовольства стали устная жалоба сотруднику организации (51% от всех высказавших претензии), жалобы знакомым во время разговоров (28%). На официальную письменную претензию руководству банка решились 28% недовольных респондентов. Чем выше субъективная оценка финансовой грамотности опрошенных, тем они более склонны высказывать претензии к банку.[2]

Каждый пятый россиянин имеет высокие выплаты по кредиту – больше 30% от семейных доходов. Еще 8% отметили, что отдают более половины. У трети опрошенных, имеющих кредит (32%), выплаты по нему не превышают 10% доходов. Четверть (24%) назвали сумму в пределах 20% совокупных доходов.

Более четверти заемщиков (28%) за последний год оказывались в ситуации, когда они не могли внести очередной платеж по кредиту, причем половина (14%) сталкивались с этим более одного раза.

За последние пять лет пользовались кредитами 45%, и среди них за реструктуризацией обращались 6%. Наиболее распространенным способом реструктуризации для пользовавшихся данной услугой стало увеличение сроков кредитования (44%); реже назывались уменьшение процентной ставки (27%) и изменение схемы начисления платежей (18%).

На фоне сложной и не до конца понятной экономической ситуации россияне корректировали свое инвестиционное и сберегательное поведение.

Каждый пятый опрошенный, имеющий работу, откладывает деньги на случай ее потери (24%), и столько же – не делают этого, но планируют начать(24%). Половина работающих сограждан не намерены создать «подушку безопасности» на случай потери источника средств (52%).

27% россиян сообщили, что в их семье есть сбережения (вклады в банках, на-копительные страховые полисы, акции, облигации и другие ценные бумаги,наличные деньги). Доля таковых практически не меняется с 2005 года (за исключением некоторых лет). Каждый десятый считает, что сейчас хорошее время для того, чтобы откладывать деньги (11%), и чаще это высказывают имеющие сбережения опрошенные (17%). В 2010 году так отвечали 17% россиян. Каждый третий, наоборот, полагает, что для сбережений не время (35%). 42% не могут однозначно сказать, хороший или плохой в настоящее время период для этого.[1]

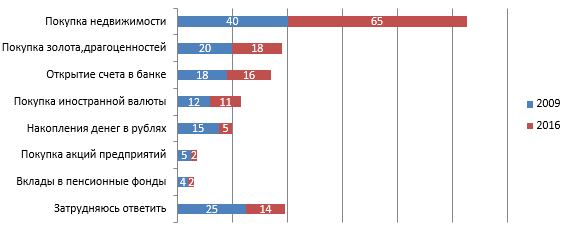

На протяжении шести лет россияне считают недвижимость самым надежным вложением денег, причем доля высказывающих такую позицию выросла с 40% в 2009 году до 65% в 2016. На втором месте по надежности – покупка золота и драгоценностей. Замыкает тройку самых надежных вложений – открытие счета в государственном банке (16%). Потерял актуальность такой вид вложения средств как хранение рублей в наличном виде: шесть лет назад на его надежность указывали 15% россиян, сейчас – втрое меньше (5%). (рис.5)

Рис.5 - Какие из следующих способов вложения денег представляются Вам сейчас наиболее надежными?»*, в % от всех опрошенных

Каждый пятый россиянин в ближайшие годы планирует улучшить жилищные условия, но на ипотеку рассчитывают все реже. С конца 2015 года выросла доля россиян, планирующих в ближайшие три года улучшать жилищные условия (с 14% до 22%). Планируя улучшение жилищных условий, две трети опрошенных (65%) рассчитывают на свои средства, хотя еще в конце прошлого года таковых было 49%. Ипотечный кредит рассматривают 28%, и их число значительно снизилось с декабря 2015 года (с 42%). Каждый десятый (10%) намерен воспользоваться потребительским кредитом.[1]

Потенциальных покупателей автомобилей стало больше. В первую очередь россияне рассчитывают на собственные средства. А привлекательность автокредитов заметно падает, прежде всего, из-за величины суммы переплаты или из-за высокой процентной ставки (49%). Годом ранее эту причину называли только 22%. 28% респондентов, предполагающих покупку машины отличным от кредита способом, сообщили, что им не нравится жить в долг. 19% не нуждаются в автокредитах. Каждый десятый россиянин не имеет достаточный доход для осуществления выплат.[1]

Более востребованы среди населения становятся безналичные платежи, хотя они пока не так популярны, как наличные . За последние два года россияне стали в три раза чаще расплачиваться безналичным способом за товары и услуги (5% в 2013 году и 16% в 2015) и в два раза чаще – за мобильную связь (17% в 2013 и 33% в 2015), за интернет и коммерческое ТВ (15% против 28%),за налоги и штрафы (8% против 20%), за кредиты (9% против 17%).

Делая безналичный перевод, больше всего опрошенные доверяют работникам банков, любую сумму без ограничений готовы через кассу банка перевести 52% россиян (в 2013 году было 60%). Через банкомат любую сумму перевели бы 40% россиян. Опрошенные, выбирающие наличные платежи признались, что от оплаты картой в Интернете чаще всего их останавливает то, что это небезопасно (46%). Еще четверть сообщили, что не умеют проводить такие платежи (22%), для 20% это долго, поэтому наличными проще. [2]

По данным крупнейшей независимой российской процессинговой компании United Card Services, в последние два года по основным видам транзакций в России наблюдается рост числа мошеннических операций. На первом месте – мошенничество без присутствия карты(мошенничество в Интернете), которое демонстрирует рост порядка 45%. За ним следуют поддельные карты, число которых также выросло и составляет около 35%. По утерянным/украденным картам число мошеннических транзакций наоборот уменьшилось и составляет менее 10 %.Такая же тенденция прослеживается и по остальным типам мошенничества, их число упало до 10%.[5]

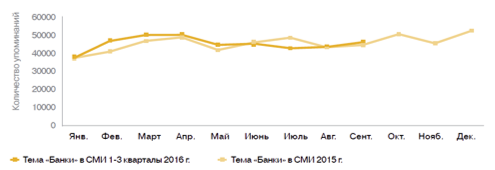

Внимание СМИ к банковскому рынку в первом полугодии 2016 года мало отличается от аналогичного показателя 2015 года за исключением всплесков в июле 2015 г. и феврале 2016 г.(рис.6)

Летом 2015 года интерес журналистов был спровоцирован громкими отзывами лицензий у банков «Российский кредит» (24 июля 2015), Пробизнесбанка (12 августа 2015), а также обсуждениями санации Мособлбанка и ситуации вокруг госпрограммы поддержки ипотеки.В феврале 2016 в фокусе повышенного внимания оказались отзыв лицензий и последующие разбирательства во Внешпромбанке, следственные действия по делам Пробизнесбанка, Банка Москвы, Межпромбанка, а также отзыв лицензии у Интеркоммерцбанка (8 февраля) и последующая pr-кампания работавшего на его лицензии Рокетбанка. [4]

Рис.6 -Динамика внимания СМИ к банковскому рынку за 2015-2016 годы

По итогам сентября, а также в динамике, безусловными лидерами по упоминаемости в СМИ стали Сбербанк и ВТБ. Интерес СМИ к брендам стабилен.[4]

Основные тенденции сложившиеся на рынке банковских услуг, показали что на фоне сложной и не до конца понятной экономической ситуации россияне чаще корректировали образ потребления, реже – свое финансовое поведение. Более того, новые экономические условия актуализировали в сознании людей вопросы о личной финансовой безопасности и благополучии, что заставило многих пересмотреть свои отношения с кредитно-финансовыми учреждениями.