В.

В. Гарькавый

В.

В. ГарькавыйВ условиях постоянно меняющейся социально-экономической среды происходит регулярное изменение рисков сельскохозяйственного производства и степени их влияния на деятельность хозяйствующих субъектов.

Для устойчивого функционирования сельхозпроизводителей особую значимость приобретают вопросы их адаптации к агрорискам. В связи с чем, возникает острая необходимость проведения постоянного анализа и оценки деятельности сельскохозяйственных предприятий, а также поиск оптимальных решений в области управления рисковыми ситуациями.

Риск представляет собой вероятность возникновения условий, которые могут привести к негативным последствиям для сельхозтоваропроизводителей, вследствие которых они несут убытки или недополучают прибыль.

Применительно к аграрному сектору экономики выделяют следующие риски: природные; экологические; фитосанитарные; технологические; институциональные; макроэкономическая нестабильность; рыночная неопределенность и др.

Полностью убрать риск из хозяйственной деятельности предприятия невозможно, но создание резервов и своевременное проведение соответствующих мероприятий, позволят предпринимателю минимизировать риск.

Рассмотрим основные методы уменьшения рисков:

Избежание риска. Означает отказ от осуществления предпринимательской деятельности, связанной с риском. Однако это может оказаться невыгодно, а в большинстве случаев практически невозможно, т.к. избежание риска приводит к отказу от прибыли, предприятие обрекает себя на застой, тем самым возрастает вероятность потери конкурентоспособности и банкротства.

Принятие риска. В этом случае хозяйствующий субъект принимает решение о покрытии возможных потерь собственными средствами. Применение данного метода целесообразно, если потенциальные потери незначительны.

Снижение риска. Подразумевает уменьшение размеров возможного ущерба или наступления неблагоприятных событий. Применительно к природным рискам – это невозможно. Но для борьбы с другими группами риска, можно применять следующие действия: создание резервных фондов; повышение качества организации и управления производством; прогнозирование и др.

Меры по передаче риска. Означают передачу ответственности за него третьим лицам при сохранении существующего уровня риска (агрострахование, перераспределение потерь среди участников агрообъединений и пр.).

Локализация риска. Заключается в выделении наиболее экономически опасных участков деятельности в обособленные структурные подразделения.

Лимитирование. Суть данного метода состоит в установлении предельных сумм расходов по одной сделке, норм инвестирования в один объект и пр.

Самострахование. Представляет собой страхование, проводимое самим предприятием. При самостраховании, как правило, создаются страховые запасы сырья, материалов, резервные фонды денежных средств и др. В современных экономических условиях самострахование для хозяйствующих субъектов являются наиболее доступным и реальным инструментом преодоления агрорисков.

Страхование. Осуществляется с помощью страховых организаций. Основным недостатком данного метода является то, что некоторые риски не принимаются к страхованию [1].

Представленные методы имеют свои достоинства и недостатки, их можно применять по отдельности или в совокупности, все зависит от вида риска, и от возможностей и предпочтений предпринимателя.

Малым и средним формам хозяйствования отводится важнейшая роль в обеспечении процессов устойчивого экономического развития регионов нашей страны. Именно малый и средний агропромышленный бизнес формирует социально-экономическую базу, которая позволяет развивать сельские территории, создавать массовую сельскохозяйственную продукцию, гибко реагировать на запросы рынка.

Наиболее существенными рисками для малого и среднего предпринимательства, на наш взгляд, являются: природно-климатические, производственные, реализационные, финансовые и инвестиционные риски.

Неблагоприятные погодные условия являются источником риска сельскохозяйственного производства, проявляющегося, прежде всего, в колебаниях урожайности культур и объемов сельскохозяйственной продукции. Так, например, в растениеводстве снижение риска достигается путем применения культур, которые более устойчивы к засухам, заморозкам и т.д. Также снизить потери можно применяя различные агротехнические приемы (орошение, боронование и т.д.).

Производственные риски связаны с производством продукции, ресурсным обеспечением и техническим оснащением малых и средних сельскохозяйственных предприятий.

Реализационные риски связаны с вероятностью возникновения потерь во время сбыта продукции. Основные причины реализационных рисков: усиление конкурентной борьбы; изменение соотношения спроса и предложения; изменение условий поставок и продаж; нарушение договорных обязательств; потеря каналов сбыта и пр. Доступ к рынкам является серьезной проблемой для малого и среднего предпринимательства в сфере агропромышленного комплекса. Малые предприятия зачастую готовы и способны производить больше продукции, но из-за отсутствия доступа к рынкам и особенностей сельхозпродукции (небольшие сроки хранения), вынужденно отказываются от расширения производства. В этом случае неразвитая инфраструктура рынка является дополнительным фактором, сдерживающим развитие малого и среднего предпринимательства [2].

Финансовые риски возникают в сфере отношений сельскохозяйственных предприятий с банками и другими финансовыми институтами. Из-за финансовой неустойчивости малым и средним предприятиям трудно получить внешнее финансирование, из-за чего они вынуждены вести ежедневную борьбу за выживание, т.к. не хватает средств на модернизацию и развитие производства. К сожалению, в настоящее время, большое количество хозяйствующих субъектов даже не в состоянии собрать необходимый перечень документов для получения кредита, а также не имеют приемлемого имущества, которое могло выступать в качестве предмета залога по кредиту.

Инвестиционный риск означает возможность недополучения или потери прибыли в ходе реализации инвестиционных проектов. Например, покупка новой сельскохозяйственной техники, строительство цеха и т.д.

Для преодоления или же снижения вышеперечисленных рисков для малого и среднего предпринимательства, возможно проведение таких мероприятий как: страхование, кооперация и интеграция, диверсификация, хеджирование.

Под диверсификацией традиционно понимается процесс распределения ресурсов, с целю расширения ассортимента выпускаемой продукции, увеличения рынков сбыта.

Диверсификация сельскохозяйственного производства позволяет найти наиболее оптимальные комбинации различных видов деятельности, что позволяет снизить совокупность внутренних рисков и повысить устойчивость производства. При диверсификации может произойти увеличение риска, в том случае, если предприниматель начнет осуществлять действия, в которых его знания и управленческие способности ограничены. Диверсификация рынка сбыта предполагает наличие у сельхозпроизводителей нескольких каналов реализации своей продукции, чтобы отказ одного покупателя не принес значительный ущерб хозяйствующему субъекту. В случае диверсификации закупок сырья, взаимодействие с несколькими поставщиками, позволяет ослабить зависимость от ненадежных поставщиков.

Метод хеджирования, как правило, применяется для борьбы с финансовыми рисками. Этот термин используется в финансовом менеджменте в широком и узком прикладном значении. В широком толковании термин «хеджирование» характеризует процесс использования любых механизмов уменьшения риска возможных финансовых потерь – как внутренних (осуществляемых самим предпринимателем), так и внешних (передачу рисков, например, страховщикам). Основными инструментами хеджирования являются фьючерс, форвард, опцион и своп. В основе хеджирования с использованием опционов лежит сделка с премией (опционом), уплачиваемой за право продать или купить в течение предусмотренного опционным контрактом срока ценную бумагу, валюту, реальный актив или дериватив обусловленном количестве и по заранее оговоренной цене. В основе хеджирования с использованием операции «своп» лежит обмен соответствующими финансовыми активами или финансовыми обязательствами с целью улучшения их структуры и снижения возможных потерь [3]. Применение данного метода для борьбы с рисками, набирает обороты в нашей стране, но в большей степени за помощью к данному методу обращаются крупные сельхозтоваропроизводители, в силу его высокой результативности.

Эффективным мероприятием по борьбе с основными рисками малого и среднего предпринимательства, является страхование, о котором говорилось ранее. Агрострахование позволяет застраховать урожаи сельскохозяйственных культур, многолетние насаждения, сельскохозяйственных животных и т.д. Одним из новых видов сельскохозяйственного страхования является страхование доходов сельскохозяйственных производителей на случай снижения рыночных цен на сельскохозяйственную продукцию. Данный вид страхования широко представлен на страховых рынках за рубежом [3].

Кооперация и интеграция малого и среднего предпринимательства является хорошим способом борьбы с различными сельскохозяйственными рисками.

Самостоятельно бороться с вышеперечисленными рисками могут лишь крупные сельскохозяйственные предприятия. Исходя из этого и учитывая тот факт, что ежегодно увеличивается численность малых форм хозяйствования и объем производимой ими продукции, возникает необходимость создания инфраструктуры, которая обеспечивала бы условия для их нормального функционирования.

Наиболее приемлемым способом, который обеспечил бы решение проблем обслуживания малых форм хозяйствования, увеличения их конкурентоспособности, является объединение в сельскохозяйственные потребительские кооперативы.

Сельскохозяйственным потребительским кооперативом признается кооператив, созданный сельскохозяйственными товаропроизводителями и (или) ведущими личное подсобное хозяйство гражданами при условии их обязательного участия в хозяйственной деятельности потребительского кооператива. Сельскохозяйственные потребительские кооперативы бывают: перерабатывающие, обслуживающие, сбытовые, снабженческие и др. [4].

Проблему сбыта сельскохозяйственной продукции в сельской местности, можно решить за счет организации сельскохозяйственных снабженческо-сбытовых кооперативов. Вступление в такие кооперативы предоставит возможность мелким сельскохозяйственным товаропроизводителям реализовывать продукцию по более выгодным ценам.

Создание сельскохозяйственных потребительских кооперативов, а также образование агрохолдингов, в состав которых входят предприятия различных сфер агропромышленного комплекса, позволят решить часть проблем, связанных с реализационными и пр. рисками, а также снизить финансовые риски членов агрообъединений. Т.е. происходит процесс распределения риска путем объединения с другими участниками, которые заинтересованы в достижении одной цели.

Малые и средние формы хозяйствования могут обеспечить высокое качество производимой сельскохозяйственной продукции, ее экологичность и т.д. Проблемами для их развития являются отсутствие эффективных форм кооперации и интеграции.

Мировой опыт развития сельского хозяйства показывает, что высокие результаты по производству сельскохозяйственной продукции можно получить в крупных фирмах, где используются самые новейшие достижения в селекции сельскохозяйственных растений и животных. Зарубежные агрофирмы активно взаимодействуют с потребительскими кооперативами, в России же агрохолдинги полностью выполняют все производственные, обслуживающие и другие функции, что является, не всегда экономически эффективно и выгодно. На это стоит обратить внимание, т.к. в нашей стране имеются реальные возможности для развития малых и средних форм предпринимательства в кооперации совместно с крупными агрохолдингами.

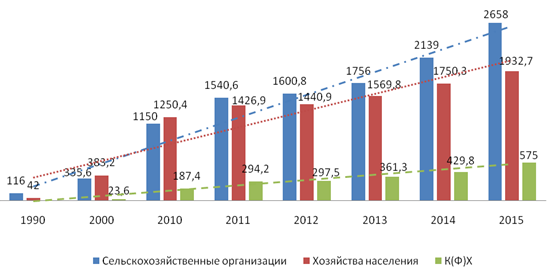

Рисунок 1 – Продукция сельского хозяйства по категориям хозяйств (в фактически действовавших ценах; млрд. руб.) [5, стр. 379, таблица 15.1].

В целом по стране на долю малых форм хозяйствования приходится около 49% от общего объема сельхозпроизводства (Рисунок 1).

В 2015 году ЛПХ и К(Ф)Х было реализована сельскохозяйственной продукции на сумму 2507,7 млрд.руб.

В 2015 году на поддержку малых форм хозяйствования из федерального бюджета было выделено около 6% (2950 млн. руб.), от общей суммы средств, предоставленных из федерального бюджета на поддержку и развития сельского хозяйства (49349,9 млн. руб.) [6, стр. 7, таблица 1.1].

Можно сделать вывод, что на 1000 руб. реализованной сельскохозяйственной продукции, произведенной малыми формами хозяйствования, приходится 1,2 руб. государственной поддержки. Притом, что малые формы хозяйствования производят почти половину сельскохозяйственной продукции в нашей стране. Государственная поддержка на 1000 руб. оставшейся части реализованной продукции, произведенной сельскохозяйственными организациями, составляет 1,9 руб.

Для того чтобы снизить влияние основных рисков в малом и среднем предпринимательстве сельского хозяйства, в первую очередь необходимо начать с решения проблем связанных с государственной поддержкой. Если государство начнет активно поддерживать малый и средний бизнес (гранты, субсидии, совершенствование правовых аспектов и т.д.), то можно ожидать увеличение объема производства сельскохозяйственной продукции, повышение уровня благосостояния сельских жителей.