О.

В. Кузьменко

О.

В. КузьменкоОдной из перспектив расширенного воспроизводства технических средств в сельском хозяйстве является стимулирование их инвестиционной деятельности. Основной причиной неудовлетворительного состояния технико-технологической базы отрасли, сдерживающей ее воспроизводство, является низкая платежеспособность большинства отечественных сельхозтоваропризводителей. И хотя в последние годы наблюдается тенденция уменьшения числа убыточных сельскохозяйственных организаций в АПК страны, процессы замедления темпов обновления техники и ее физического и морального старения пока не остановлены. Существующий уровень инвестиций в основной капитал в сельском хозяйстве остается крайне недостаточным.

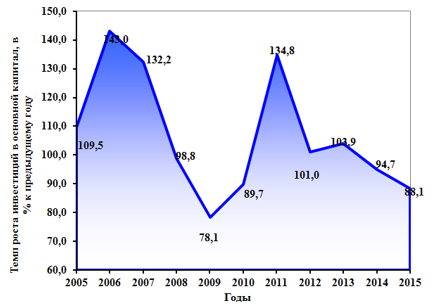

По данным Госкомстата России [1]. темпы роста инвестиционных вложений в развитие сельского хозяйства за период 2006-2009 гг. имели устойчивую тенденцию к снижению и лишь к 2011 году наблюдается небольшой рост, однако последние пять лет снова отмечено снижение темпов роста инвестиций в основной капитал отраслей сельского хозяйства, о чем свидетельствуют данные, представленные на рисунке 1.

Рисунок 1 – Динамика инвестиций в основной капитал в сельское хозяйство РФ

Изменилась и структура инвестиций по источникам финансирования (табл. 1). Доля собственных средств в структуре инвестиций до 2009 года сокращалась, а привлеченных – увеличивалась. В последние годы наблюдается обратная тенденция к увеличению доли собственных источников финансирования, которая к 2015 году составила 50% размера общей величины вложений.

Таблица 1

Структура инвестиций в основной капитал по источникам финансирования в РФ, %

|

Источники финансирования инвестиций |

Годы |

||||||||||

|

2005 |

2006 |

2007 |

2008 |

2009 |

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

|

|

Инвестиции в основной капитал, всего |

100 |

100 |

100 |

100 |

100 |

100 |

100 |

100 |

100 |

100 |

100 |

|

в т.ч. собственные средства |

44,5 |

42,1 |

40,4 |

39,5 |

37,1 |

41,0 |

41,9 |

44,5 |

45,2 |

45,7 |

50,2 |

|

Привлеченные средства |

55,5 |

56,9 |

59,6 |

60,5 |

62,9 |

59,0 |

58,1 |

55,5 |

54,8 |

54,3 |

49,8 |

|

из них: кредиты банков |

8,1 |

8,5 |

10,4 |

11,8 |

10,3 |

9,0 |

8,6 |

8,4 |

10,0 |

10,6 |

8,1 |

|

заемные средства других организаций |

5,9 |

6,0 |

7,1 |

6,2 |

7,4 |

6,1 |

1,8 |

1,2 |

1,1 |

2,6 |

1,7 |

|

бюджетные средства |

20,4 |

20,2 |

21,5 |

20,9 |

21,8 |

19,5 |

19,2 |

17,9 |

19,0 |

17,0 |

18,3 |

|

средства внебюджетных фондов |

0,5 |

0,5 |

0,5 |

0,4 |

0,3 |

0,3 |

0,2 |

0,4 |

0,3 |

0,2 |

0,3 |

|

прочие |

20,6 |

21,7 |

20,1 |

21,2 |

23,1 |

24,1 |

22,3 |

20,0 |

15,6 |

15,7 |

12,1 |

Значительную долю привлеченных средств составляют бюджетные источники финансирования (около 18-20 %). Это обусловлено привлечением средств государственной поддержки в виде субсидий на возмещение части затрат на уплату процентов по инвестиционным кредитам в рамках реализации «Государственной программы развития сельского хозяйства и регулирования рынков сельскохозяйственной продукции, сырья и продовольствия на 2013-2020 гг.» в части реализации подпрограммы «Техническая и технологическая модернизация, инновационное развитие». Удельный вес кредитов банков в совокупных источниках финансирования инвестиций незначительный (8-10 %), что во многом объясняется недоступностью для большинства отечественных сельских товаропроизводителей этих ресурсов.

Недостаток собственных финансовых ресурсов, высокий уровень операционного риска, сезонность производства с вытекающим отсюда значительным временным лагом между инвестированием средств и получением доходов, высокие цены на средства производства по-прежнему остаются сдерживающими факторами в этой сфере (табл. 2). Причиной снижения инвестиционной активности предприятий наряду с неопределенностью экономической ситуации, остается высокий процент и определенные трудности с привлечением банковского кредита.

Таблица 2

Факторы, ограничивающие инвестиционную деятельность (% от общего числа организаций)

|

Факторы |

Годы |

|||||

|

2005 |

2010 |

2011 |

2012 |

2013 |

2014 |

|

|

Недостаточный спрос на продукцию |

21 |

19 |

19 |

19 |

21 |

23 |

|

Недостаток собственных финансовых средств |

65 |

67 |

60 |

64 |

59 |

60 |

|

Высокий процент коммерческого кредита |

31 |

31 |

25 |

25 |

27 |

29 |

|

Сложный механизм получения кредитов для реализации инвестиционных проектов |

17 |

15 |

14 |

13 |

14 |

16 |

|

Инвестиционные риски |

25 |

23 |

27 |

27 |

27 |

30 |

|

Неудовлетворительное состояние технической базы |

9 |

5 |

6 |

7 |

8 |

7 |

|

Низкая прибыльность инвестиций в основной капитал |

14 |

11 |

11 |

10 |

13 |

13 |

|

Неопределенность экономической ситуации в стране |

18 |

32 |

31 |

26 |

26 |

34 |

|

Несовершенная нормативно-правовая база, регулирующая инвестиционные процессы |

17 |

10 |

10 |

11 |

9 |

11 |

В настоящее время основной объем кредитных ресурсов (около 90%), предоставленных сельскохозяйственным организациям АПК на приобретение сельскохозяйственной техники, приходится на ПАО «Сбербанк России» и АО «Россельхозбанк». В рамках программ поддержки сельских товаропроизводителей эти банки предоставляют кредиты на определенных льготных условиях (табл. 3). Так, АО «Россельхозбанк» в целях улучшения материально-технического обеспечения аграрного сектора экономики, его технической и технологической модернизации реализует целевые программы по приобретению техники и технологического оборудования под их залог. В зависимости от вида приобретаемой техники предусмотрена выдача кредита на срок до 7 лет, при этом предусмотрен льготный период погашения основной суммы долга. ПАО «Сбербанк России» предоставляет возможность получения кредита на приобретение движимого и недвижимого имущества на более длительный срок (10-15 лет) при условии субсидирования процентной ставки из средств федерального или региональных бюджетов. Однако на практике воспользоваться льготными субсидированными кредитами могут лишь организации, имеющие устойчивое финансовое положение и не более 2-5% личных подсобных хозяйств и крестьянских (фермерских) хозяйств. Основными причинами такого положения стали низкая платежеспособность заемщиков в условиях рискованности деятельности, а также не всегда приемлемые процентные ставки по инвестиционным кредитам.

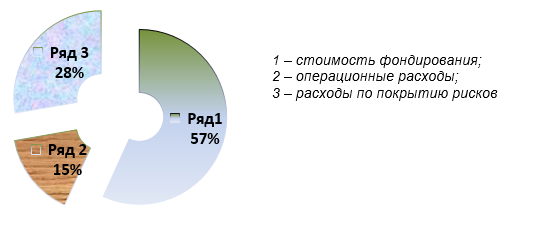

Если рассмотреть структуру процентной ставки, то наибольшее влияние на ее уровень оказывает стоимость фондирования, то есть стоимость денег, привлеченных банком, которая зависит, прежде всего, от размера ставки рефинансирования, ключевой ставки и уровня инфляции в стране [2], [3]. Остальную стоимость кредита формируют такие составляющие, как операционные расходы на содержание банка, а также резервы на возможные потери по ссудам (рис. 2). По данным Росстата в динамике за период 2010-2016 гг. размер ставки рефинансирования (а с сентября 2013 года ключевой процентной ставки) увеличился с 7,75% до 11%, что и обусловило повышение процентной ставки по банковским кредитам [1].

Таблица 3

Условия кредитования сельских товаропроизводителей

|

Условия кредитования |

ПАО «Сбербанк России» |

АО «Россельхозбанк» |

||

|

Срок кредитования |

До 10 лет с возможностью пролонгации на срок, позволяющий сохранить субсидирование процентной ставки. До 15 лет в случае принятия решения Правительством РФ о субсидировании процентной ставки по кредиту на срок до 15 лет. |

До 7 лет (в зависимости от вида приобретаемой техники и оборудования). |

||

|

Цель кредита |

Финансирование затрат по инвестиционному проекту: приобретение животных, движимого и недвижимого имущества, включая сельхозтехнику и оборудование, строительно-монтажные работы, расходы на формирование оборотного капитала по проекту, приобретение прав аренды земельных участков и использования земель. |

Приобретение новой и бывшей в употреблении техники и оборудования российского и зарубежного производства для использования в агробизнесе |

||

|

Условия кредитования |

Обязателен залог имущества, создаваемого в рамках проекта. Страхование имущества, передаваемого в залог. Продукт предназначен для клиентов АПК, реализующих инвестиционные проекты в отраслях с кодами ОКВЭД 01, 02, 05, 15, 16, пользующихся государственной поддержкой из федерального или региональных бюджетов. |

Погашение основной суммы долга и уплата процентов – ежемесячно или ежеквартально. Льготный период погашения основной суммы кредита: для новой техники – 12 мес., для бывшей в употреблении 2–3 года – 9 мес., 3–4 года – 6 мес.

|

||

|

Ограничения |

Не финансируются проекты при отсутствии документов, подтверждающих получение государственной поддержки. Не осуществляется выдача кредита до вложения клиентом собственных средств не менее 5 % инвестиционного бюджета проекта. Не допускается отсрочка оформления обеспечения. |

Банк взимает комиссию на услуги юридическим лицам. |

Динамика ключевой процентной ставки Центрального Банка РФ таким образом является основным фактором, оказывающим существенное влияние на доступность кредитных средств на инвестиционные цели для сельхозтоваропроизводителей и уровень финансового риска.

Рисунок 2 – Структура процентной ставки по кредитам

Одним из альтернативных источников инвестиций в обновление основных фондов сельхозпроизводителей является финансовый лизинг. Финансовый лизинг, как источник финансирования капиталовложений, имеет ряд преимуществ для сельскохозяйственных организаций, лизингодателей и производителей техники и оборудования.

Основными достоинствами финансового лизинга с позиции сельхозпроизводителей являются возможность приобретения необходимых средств производства без отвлечения из оборота значительных сумм денежных средств, равномерность распределения затрат на приобретение техники в течение всего срока действия лизингового договора. Лизингодателю, в свою очередь, обеспечивается адекватность ценообразования, поскольку лизинговая фирма объективно заинтересована закупать промышленное оборудование у фирм-поставщиков по оптимальным ценам. Лизинг служит дополнительным ресурсом (инструментом) финансирования, создавая конкуренцию банкам и способствуя падению уровня банковского процента, прежде всего, по долгосрочному кредитованию. Лизинговое финансирование объективно связано с меньшим риском, чем предоставление банковских долгосрочных ссуд (особенно без адекватного обеспечения либо гарантии). Налоговые льготы (если таковые предоставляются) могут быть реализованы и лизингополучателем, и лизингодателем. Для производителей техники лизинг позволяет расширять каналы сбыта продукции посредством привлечения дополнительного круга покупателей.

Наряду с отмеченными преимуществами финансовый лизинг имеет ряд недостатков, существенно препятствующих его развитию в аграрной сфере. По результатам опроса, проведенного органами государственной статистики, основными факторами, препятствующими развитию деятельности в области финансового лизинга, были отмечены несовершенство нормативно-правового регулирования и высокий процент коммерческого кредита [1].

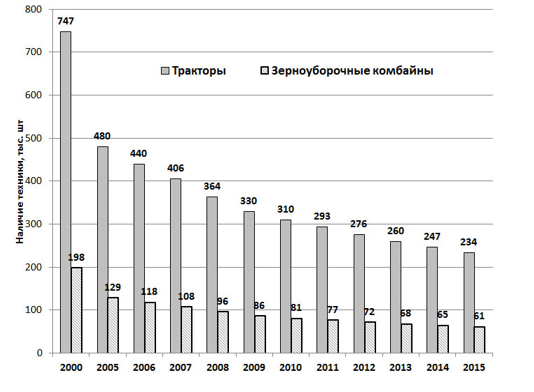

Таким образом, проведенные исследования показали, что кризисные явления в агропромышленном комплексе страны оказали влияние на снижение инвестиционной деятельности хозяйствующих субъектов этой сферы. Среди факторов, сдерживающих процесс воспроизводства технической базы предприятий АПК, можно выделить недостаток собственных финансовых ресурсов, ослабление государственной поддержки сельхозтоваропроизводителей, трудности и высокий процент привлечения заемных источников финансирования. Это привело к резкому замедлению темпов обновления сельскохозяйственной техники. Так, по сравнению с 2000 годом наличный состав тракторного и комбайнового парка отечественных сельхозтоваропроизводителей сократился почти на 70% (рис.3).

Рисунок 3 – Наличие базовых средств механизации полеводства в сельскохозяйственных предприятиях России

Сокращение поставок техники для сельских производителей привело к резкому снижению степени обеспеченности техникой. Так по данным Федеральной службы государственной статистики, количество тракторов, приходящееся на 1000 га пашни, уменьшилось с 4,2 единиц в 2010 г. до 3,3 в 2015 г., или на 21%, зерноуборочных комбайнов - с 3,1 до 2,4 единиц, или на 23% [1].

Тенденция сокращения количественного состава машинно-тракторного парка усугубляется еще и тем, что более 60% остающейся в хозяйствах техники выработало свой амортизационный ресурс. По данным Министерства сельского хозяйства РФ в 2013 г. более 62% тракторов имеют срок службы свыше 10 лет, в то время как в 2000 г. доля тракторов с истекшими сроками эксплуатации составляла 53%. Доля в парке зерноуборочных и кормоуборочных комбайнов со сроком службы свыше 10 лет составляет соответственно 59,2% и 56,5%.

Несовершенной в настоящее время остается и сложившаяся на внутреннем рынке система цен на отечественные средства механизации, для которой характерна нестабильность. Только за последние 5-6 лет цены на технику выросли в несколько раз. Так, средние цены на тракторы общего назначения, приобретенные сельскохозяйственными товаропроизводителями в 2013 г. по сравнению с 2004 г. возросли в 1,6-1,8 раза, на зерноуборочные комбайны – более чем в 2 раза [1].

Все это свидетельствует об увеличении неэквивалентности межотраслевого обмена и разрыве экономических отношений сельскохозяйственных товаропроизводителей с ресурсопроизводящими отраслями промышленности, что явилась причиной нарушения воспроизводственных процессов в отрасли.