М.

С. Агафонова

М.

С. АгафоноваАктуальность темы обуславливается ролью, которую играет институт УК в управлении современными организациями. При смене промышленной экономики на экономику знаний, которая отличается большей изменчивостью и креативизацией социально-экономических процессов и явлений, адекватность управленческих решений и процедур менеджмента становится определяющим фактором способности к конкуренции организаций. Всё более жесткие требования, касающиеся уровня компетентности, гибкости и способности использовать оригинальные, нестандартные инструменты управления предъявляются к системам менеджмента и к управленцам. Особенно актуальны эти требования в период после кризисного развития, что связано с негативными изменениями деловой среды ведения бизнеса, ужесточающими условия функционирования организаций и повышающими уровень рисков.

Один из главных ресурсов разрешения возникающих проблем и повышения эффективности менеджмента организаций заключен в использовании имеющегося у них потенциала, а также базирующегося на использовании неощутимых возможностей и ресурсов. А для этого необходима объективная профессиональная оценка и разработка методов привлечения, вовлечения в практику менеджмента. Из-за перегруженности текущей работой часто менеджеры организаций не в состоянии эффективно решать возникшие проблемы. Следовательно, необходимо привлечение профессионалов в области консультации управления, которые могут более оперативно разработать действенные меры, которые направлены на повышение эффективности менеджмента организации-клиента.

Целью работыявляется создание и развитие теоретико-методологического базиса исследования УК и механизма его воздействие на эффективность менеджмента организаций, а также рекомендаций по внедрению инструментов УК в их системы менеджмента и практических разработок.

1. Концептуальные основы организации и осуществления УК для обеспечения эффективности менеджмента организации.

Нынешний подход к управлению деятельностью организации состоит из совместного рассмотрении ее внутренних процессов и выявления и описания структуры, а также ее связи с наружной средой. При этом все задачи управления организацией изучается через призму управленческих процессов, то есть через взаимоувязанные между собой управленческие действия и решения, которые направлены на достижении постеленной цели организации. При этом, исходя из системных принципов устойчивости и непрерывности, достижение поставленной цели организации изучается как серия непрерывных взаимодействий. Ее успех во многом зависит от нескольких факторов: частных решений и эффекта частных управленческих действий. Уровень проявления указанных факторов может быть повышен при использовании в системе менеджмента организации УК.

На макроуровне УК (УК) рассматривается как двойственный экономико-управленческий феномен. Это одновременно и особый участок сферы услуг, и составная часть инфраструктуры рыночной экономики. УК – вид деятельности, создающий необходимые условия для эффективного и качественного управления организацией, которые помогают проанализировать и решить возникшие перед менеджментом организации проблемы, проводив реинжиниринг бизнес-процессов и иные изменения, которые основаны на внедрении известного в практике менеджмента передового опыта и теоретических разработках.

С технологической стороны, УК может быть организовано несколькими базовыми путями : путем преображения консалтинговых услуг у профильных компаний или путем организации внутрифирменного УК. Возможность изучать УК как один из видов профессиональной помощи менеджерам (внешней или внутренней), которая осуществляется для повышения эффективности менеджмента организации в целом, а также отдельных бизнес-процессов. Следовательно, УК изучается как помощь в оказание экспертных услуг, а так же и более широко- как тип деятельности, который создает требуемые критерии для эффективного и качественного управления организацией. А это возможно не только с помощью внешнего консалтинга, но и внутреннего совершенствования бизнес-процессов.

Так как внутренний (организационный) и внешний (рыночный) управленческий консалтинг обладают своими недостатками и сильными сторонами, предлагается совместное использование их инструментов, которые позволяют организовать эффективную интеграцию УК в системы менеджмента организаций.

Технологии УК– это совокупность способов и приемов создания консалтинговой деятельности, которая состоит из динамических взаимодействий, которые реализуются в рамках отдельных и взаимосообщаемых проектов улучшения системы менеджмента организации. Установлено, что технологии УК складываются под влиянием следующих основных факторов: стоимость проектов УК; развитость рынка консалтинговых услуг; потребность менеджмента организации в конкретных результатах; наличие отраслевой и региональной специфики УК; кадровое обеспечение; стратегии развития компаний-клиентов и поставщиков услуг УК; эффективность систем контроля качества в сфере управленческого консалтинга.

УК, является сравнительно новым феноменом российской экономики и управленческой практики, прошло определенные этапы в своем становлении и развитии. На основе признаков распространенности управленческого консалтинга и его институционального закрепления автором обоснована периодизация этапов развития консультационной деятельности в России, а также выявлены тенденции в развитии УК, связанные с разрешением проблем и противоречий в этой области.

Субъекты УК (консультанты – производители услуг УК и менеджеры- их потребители), действуя в определенном социально–экономическом и политическом пространстве, находятся под влиянием факторов внутренней и внешней среды, причем эти факторы оказывают, как прямое, так и опосредованное влияние, меняя качественные и количественные характеристики консультационных услуг. Установлено, что при анализе внешних факторов внимание должно быть в первую очередь акцентировано на политическом, экономическом, социально- культурном и технологическом аспектах внешней деловой среды организации.

2. Подход к созданию многоуровневой системы для повышения эффективности регулирования и саморегулирования рынка консалтинговых услуг.

В статье выработаны методы создания УК как подсистемы менеджмента организации на базе субъектно-объектного анализа и принципов авторского методологического подхода, который объединяет в себе широкий ряд методов, моделей, методик, инструментов консалтинга и способов организации управленческих работ. Она характеризуется большим разнообразием, которое отражает состав, множественность и различную сложность управленческих задач, решаемых менеджментом.

Следуя диалектическому принципу построения сложных систем на базе объединения общего, единичного и всеобщего, в авторском подходе выделяется несколько ярусов абстракции, отражающих иерархичность, многоуровневость построения процессов управленческого консалтинга и управления организациями, ориентированного на обеспечение эффективности менеджмента организации.

Принципы познания, законы управления и категориальный предмет УК предполагают определение начальных научных, мировоззренческих принципов, вырабатывающих базу исследовательской прикладной деятельности, которая осуществляется в рамках УК и направлена на обеспечение эффективности менеджмента организаций. На базе УК лежит два вида деятельности: аналитическая формально-логическая и синтетическая креативно-конструктивная. Первый из них базируется на логической схеме управленческой деятельности и предполагает взаимосвязанное понятие задач и целей менеджмента, а также способов и средств их достижения. Второй базируется на умении консультанта видеть, понимать, распознавать, учитывать и оценивать факты и зависимости, которое раскрывает сущность задач менеджмента и создающие пути решения этих задач.

Отношение вышеперечисленных видов деятельности различаются на разных этапах жизнедеятельности реализации проектов управленческого консалтинга. На этапах инициирования консультационного проекта, выбора его исполнителя и проведении управленческого обследования системы менеджмента организации главную роль играет формально-логический аспект, позволяющий немного уменьшить требования к уровню квалификации консультантов и больший акцент поставить на использовании специальных информационно-технических средств (программного обеспечения, специальных тестов, управленческих моделей и т.п.)[1].

На этапах создания управленческих рекомендаций и внедрения их в практику управления на передний план выходит креативно-конструктивная деятельность, требующая наличия профессиональной высокой квалификации, профессиональных знаний и практического опыта у консультантов. На завершающем этапе жизнедеятельности оказания услуг по УК – при мониторинге и авторском сопровождении исполнения управленческих рекомендаций – значимость 2 явных видов деятельности приблизительно равна. Сущность выявленных видов деятельности в сфере УК позволяет реализовать структуризацию способов удовлетворения менеджмента организаций в управленческих консультациях. Формально-логическая деятельность может быть эффективна реализована внутренними подразделениями организации, что не исключает возможности привлечения внешних консультантов. Креативно-конструктивная предполагает наличия профессиональных компетенций, следовательно при ее осуществлении лучше полагаться на ресурсы профессиональных консалтинговых агентств, фирм и других организаций, которые действуют на рынке услуг УК. Указанными аспектами определяется структура рынка управленческого консалтинга, уровень профессионализма и диверсификации деятельности его субъектов, конкурентные и интеграционные связи между ними.

Анализ, который был проведен в статье, показал, что рынок УК подвержен перманентным изменениям, что обуславливается тремя ключевыми факторами: эволюцией рыночной среды УК; тенденциями развития систем менеджмента организаций; технологическими изменениями в самом УК, что изменяет соотношение внешнего и внутреннего консультирования. В связи этой, методология создания и развития УК так же подвержена постоянным изменениям. Она постоянно увеличивается, поддаваясь требованиям наболее глубоких знаний управленческих процессов и отношений, которые находятся в постоянном развитии.

Выделены следующие элементы, которые характерны содержанию методологии УК и определяющие содержание и направленность ее изменения: категориальный предмет УК, концепция, принципы познания, законы управления, и подходы к консультированию, парадигмы, проблемы, приоритеты, ориентиры, критерии, альтернативы, процедуры выбора, технологии, модели, средства и методы, а также ограничения. В статье раскрыто содержание всех указанных элементов.

3. Методика выявления потребности менеджмента организации в управленческом консультировании и выбора способа ее удовлетворения

Как сказано в статье, потребности в управленческом консультировании менеджмента современных организаций различаются структурным и номенклатурным разнообразием, а так же основательной вариабельностью. При этом главнейшим моментом для инициирования процесса присвоении управленческого консультанта обозначается осознание существенности управленческой задачи и возможности решения этой задачи с употреблением общепринятого инструментария менеджмента. В этом осмыслении выделяется наличие проблемы и оценка ее значимости, управленцами составляющие. Лишь при появлении каждой из них принимается решение об использовании УК.

В статье выявлено, что на объективную часть составляющей осмысление управленческой задачи устанавливающий влияние оказывают такие факторы, как: степень централизации управления в организации, ресурсные возможности организации, уровень проблемы, социума, развитость рынка услуг УК и интересы собственников. Основными факторами, предопределяющими субъективную составляющую осознания управленческой проблемы, являются: степени конфиденциальности управленческой информации, компетентность менеджеров, оценка касающейся проблемной ситуации, принятые в организации стиль и методы управления, система документационного обеспечения процессов управления, применяемый инструментарий мотивации, наличие позитивного опыта использования УК, репутация консультантов [2].

После задание мысли о необходимости УК, на первой стадии, выполняется выбор типа консультирования, который в априоре оценивается менеджерами как более эффективный: внешнее или внутреннее. В случае, если предлагается комбинированное использование внутренних и внешних консультантов, управленческая проблема декомпозируется на составляющие с выделением частных проблем (управленческих задач), отработка способов решения которых закрепляется за сторонними консалтинговыми фирмами или внутренними структурными подразделениями. Как показывает практический опыт реализации консалтинговых проектов, несоблюдение этого правила приводит к размыванию ответственности консультантов за получаемые результаты и снижению эффективности менеджмента организации.

Если принято решение о выборе в качестве исполнителя консалтингового проекта сторонней фирмы (консультанта), требуется подготовка на базе доступных источников информации как можно более внушительного списка консультантов и фирм, концентриющихся в области решения проблемы менеджментом организации. На основе информации, которое получили формируется система, таким образом, создавая, банк данных, который будет расширяться и пополняться в процессе развития отношений между консультантами и клиентом. Отбор консультанта из имеющейся совокупности рекомендуется производить на конкурсной основе, путем проведения многоступенчатого отбора с использованием триады комплексных критериев: стоимость услуг, оперативность их оказания, дополняемых субъективной оценки репутации консультанта, качество консультаций [1].

При этом выявлено, что обычно предлагается набор типовых консультационных услуг, не в полной мере учитывающих специфику конкретной бизнес-проблемы; потребности в специфически-отраслевых управленческий консультациях консалтинговыми компаниями удовлетворяются не в полной мере. Это обусловлено рядом причин: нехваткой квалифицированных отраслевых консультантов; информационной закрытостью организаций-заказчиков консалтинговых услуг, которые опасаются разглашения конфиденциальной информации о своей деятельности; низким уровнем развития отраслевого управленческого консалтинга в России. В этой связи возникает необходимость организации внутреннего УК на уровне организации или их объединения. В первом случае речь идет о подразделении компании, во втором – о кэптивной консалтинговой фирме (например, РУСАЛ-менеджмент, ЛУКОЙЛ-консалтинг и др.). Несмотря на различие статусов, речь идет о внутреннем консалтинге, основное отличие которого состоит в нерыночном характере взаимодействия поставщиков и потребителей услуг УК.

4. Структурно-функциональная модель взаимодействия организаций-заказчиков и поставщиков услуг УК, направленная на создание специальных и общих управленческих компетенций на основе стратегического партнерства.

Взаимосвязь производителей и потребителей услуг УК значительно различается с механизмом взаимосвязи на других рынках услуг, так как имеет ярко выраженный индивидуализированно- личностный характер. Если при оказании массовых услуг УК эта личная составляющая часть невелика, то при подготовке профессиональных управленческих разработок, сконцентрированных на решение конкретных задач менеджмента организации, она играет главную роль. В этой связи предложено выделять организационный (условные) и межличностный (субъективно оцениваемый) уровни взаимосвязи консультантов и менеджеров.

Эти уровни различаются по ряду характеристик [3]:

1) На организационном уровне вырабатываются общие управленческие компетенции, в процессах УК участвуют профессионалы и менеджеры всех уровней управления, процедуры консультирования и результаты их реализации документируются в полном объеме и закрепляются в управленческой практике, уровень конфиденциальности обрабатываемой информации невысок, основной формой взаимодействия является обучающий консалтинг, результаты реализации консультационного проекта могут быть оценены в краткосрочной перспективе с использованием количественных показателей.

2) На межличностном создаются профессиональные управленческие компетенции, в процессах УК в основном участвуют топ-менеджеры, процедуры консультирования и результаты их реализации слабо формализованы и документируются не в целом объеме, носят индивидуальный характер, обрабатывается конфиденциальная информация, основной формой взаимодействия являются персональные консультации и совместные разработки менеджеров и консультантов, результаты реализации консультационного проекта проявляются в средне- и долгосрочной перспективе и носят качественный характер.

При рассмотрении управленческого консалтинга, результат, которого находится в рамках конкретного проекта, видовизированы модели взаимосвязи организаций-заказчиков и поставщиков услуг УК. В частности, выделены:

1) краткосрочный «точечный» УК-проект. Речь идет о единовременном привлечением консультанта для решения конкретной задачи, например оказания помощи в разработке проекта Положения о материальном стимулировании персонала. Это наиболее простая модель взаимосвязи, которая требует минимальное количество ресурсов и предъявляет минимум требований к его участникам, так как не предполагает дальнейшего устойчивого развития взаимоотношений;

2) процессный УК-проект. В данном случае речь о получении консультационной помощи, которая направлена на совершенствование процессов управления и бизнес-процессов, что подразумевает под собой расширение временного горизонта взаимосвязи. Необходима достаточно длительная совместная деятельность консультанта и организации-заказчика, которая направлена на достижение желаемого результата для предприятия. При этом возможно дальнейшее «авторское сопровождение» реализованного УК-проекта, выражающееся в проведении мониторинга изменений, обучении персонала, корректировке ранее рекомендованных процедур, и так далее. В этом случае взаимосвязь преображается в стратегическую, подсистема УК встраивается в систему менеджмента организации, которая обеспечивает рост его эффективности. В качестве результата взаимосвязи рассматривается достижение стратегических целей;

3) стратегический УК-проект, который направлен на создание долгосрочного потенциала конкурентоспособности организации за счет получения от консультанта и генерации в ходе взаимодействия новых знаний, навыков и управленческих компетенций сотрудниками организации. Модель взаимодействия третьего типа носит ярко выраженный стратегический характер.

Консультант- клиентские отношения, формирующиеся при прогрессирующей интеграции УК в систему менеджмента, позволяют говорить о наличии совместных целей текущей деятельности и координации направлений развития организации-заказчика и консалтинговой фирмы. Следовательно, можно утверждать, что развитые УК-отношения могут выступать как организационная основа для создания стратегического партнерства между клиентом и консультантом.

5. Методический подход к организации консалтингового сопровождения проектов организационных изменений в компаниях.

Рассмотрены основные подходы к организации консалтингового сопровождения проектов организационных изменений в компаниях, которые получили распространение в практике менеджмента, и выработаны научно-методические предложения по их ситуационной интеграции, базирующиеся на использовании методов реинжиниринга, коучинга и др. Доказано, что консалтинговое сопровождение проектов организационных изменений должно носить стратегический характер и представляет собой комплекс решений и действий, которые предпринимает руководство по созданию и реализации стратегии, которая направлена на достижение конкурентных преимуществ организации. При этом процесс управленческого консалтинга является инструментом, используемый при принятии управленческих решений и обеспечивает внедрение инноваций в систему менеджмента и положительные изменения в перспективных и проблемных направлениях деятельности организации.

Управленческий консалтинг должен быть ориентирован преимущественно на внешнюю среду и учет ее особенностей и динамики, что достигается использованием технологий коучинга и реинжиниринга. Реинжиниринг бизнес-процессов организации - это особый вид менеджмента, который способен обеспечить предприятие в течение долгосрочного периода такие конкурентные преимущества, которые позволяют занять сильную конкурентную позицию, достигнуть высокого уровня прибыльности и устойчивого финансового положения. Под реинжинирингом бизнес-процессов, который применяют при УК, мы понимаем процесс внедрения и перепроектирования структурных и организационно-технологических изменений обслуживающих и производственных систем с целью значительного улучшить главные показатели деятельности организации. При организационном проектировании с использованием реинжиниринга в рамках реализации УК-проектов на организацию как на институт ложатся новые обязанности воспроизводства интра- и интерорганизационных структур и взаимосвязей, что определяет специфику реализации соответствующих проектов изменений и их условного закрепления во внутриорганизационных документах.

Коучинг предполагает системное изучение современных подходов к управлению изменениями с учетом личных особенностей людей, работающих в компании. То есть, в отличие от реинжиниринга, здесь акцент ставится на субъективных свойствах менеджеров и профессионалов организации-заказчика услуг управленческого консалтинга. При интеграции УК в систему менеджмента организации коучинг является требуемым условием быстрой адаптации к произошедшим внешнеорганизационным и внутренним изменениям за счет специального содействия членам коллектива в переориентации и достижении его профессиональных и личных целей в максимальном объеме за минимальное время и с минимальными усилиями.

Так как УК-проекты организационных изменений направлены на создание будущего имиджа организации и ее системы менеджмента, рекомендуется в практике УК более широко использовать имитационное моделирование в качестве универсального метода, который обеспечивает диагностику, проводимую перед коучингом, анализ финансово-хозяйственной деятельности и стратегического потенциала и визуальное представление иных вариантов управленческого поведения. В практике УК возможно использование разных информационных технологий и дифференцированных бизнес-моделей, описывающих организационные структураы и бизнес-процессы. В практике бизнес-моделирования используется методология АRIS (Аrchitecture of Integrаted Informаtion Systems), рассматривающаяся как «конструктор», из которого под некоторый проект управленческого консалтинга, в зависимости от его задач и целей, разрабатывается локальная методология, которая состоит из малого количества построенных по модульному принципу объектов и бизнес-моделей.

Разработанный методический подход базируется на принципах непрерывного улучшения, диффузии и накопления опыта, А также ориентации на внешнюю среду и использовании технологий реинжиниринга и коучинга. Его апробация в реальных проектах УК выявила высокую эффективность авторских разработок и позитивное влияние их внедрения на рост эффективности менеджмента организаций-клиентов. Итог этого может стать проект стратегического взаимодействия заказчиков и организаций-консультантов услуг УК, задающий тенденцию создание на базе интеграции в систему менеджмента организации УК моделей стратегического взаимодействия организаций разных сфер деятельности.

6. Комплексная методика оценки эффективности УК в системе менеджмента организации.

УК рассматривается как один из видов деловых услуг, а так же как деятельность, создающая требуемые условия и предпосылки для эффективного и качественного управления организацией. Это подразумевается разработку аппарат методик оценки эффективности УК в системе менеджмента организации. При этом, в силу многообразия видов и форм УК, такого рода методика обязана быть комплексной. Рассмотрим ее базовые компоненты:

1) Методика оценки эффективности УК при использовании сопроводительного обучающего консультирования.

Эта методика посвящена для оценки эффективности взаимосвязи организации-клиента и консультанта в рамках, которые формируют реализацию УК-проектов партнерских стратегических отношений. Она базируется на стандартных подходах к экспертной оценке качественных характеристик консалтинга и оценке консультирования через показатели финансового результата и

2) Методика оценки эффективности консультационной деятельности.

Основная сложность методики в выявлении эффекта УК, даже в тогда когда имеются позитивные изменения в результатах деятельности организации-клиента, заключается в совместном появлении частных эффектов от различной управленческой деятельности. При взаимодействии процессов и явлений, которые не связана с консультированием, тяжело отделить вклад в итоговый эффект консультантов от вклада иных факторов. Для преодоления этих сложностей, предложено воспользоваться методом экспертных оценок. Специалистами- экспертами в нашем случае являются консультанты и менеджеры.

Эффект авторской методики принято выявлять как произведение долевой коэффициент вклада УК в результат на общий эффект. Эффективность в экономике определяется соотношением затрат с эффектом, понесенными в рамках реализации УК-проекта. Эффективность цели выявляется как соотнесение начального и конечного состояния системы менеджмента организации.

В качестве параметров системы менеджмента, которые подлежат оценке и изменение, предполагающих отслеживать в выбранной методике, выделены: персонал предприятия; методы управления; квалификация генерального директора; функции управления. Эффективность консалтинга определяется как разница между оценкой первоначального состояния системы менеджмента организации и оценкой–результатом и соотношением оценке–эталону к полученной разницы.

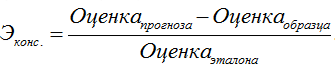

Навыки определенного консультанта в составе компании предугадывать результаты будущей работы можно выявить по этой же методике, только вычитание проходит из прогнозной оценки, выставляемая каждым из консультантов самостоятельно:

3) Методика оценки качества услуг УК.

Качество услуг в общем в УК, а так же в частности, различается не постоянным характером, так как зависит от внушительного числа субъективных факторов. Главный фактор предоставления качества в области, которая рассматривается – предоставление таких консультационных услуг, удовлетворяющих и превосходящие ожидания клиентов. При этом ожидания клиентов образуются на базе приобретенного опыта, информации, которую они получают по массовым или по прямым каналам деловых коммуникаций. Клиент всегда стремится к специальному соотношению качества и цены услуги. Поэтому консультант обязан максимально точно выявить ожидания и потребности своих потенциальных клиентов.

Штат консалтинговой организации, который контактирует с будущими или нынешними клиентами, в большей степени влияние оказывается на создание представления клиента о качестве услуги. Основные качества консультантов, которые требуют учета при профессиональном отборе и первостепенного развития, следующие: наличие опыта работы; уверенность в себе; объективность; широкие общественные интересы; гибкость ума; рассудительность; психическая и интеллектуальная уравновешенность; аналитические способности; умение сочетать тактическое и стратегическое мышление; развитые технические навыки; знание предмета и отрасли консультирования [4].