Н.

Н. Бирина

Н.

Н. БиринаБанк в процессе работы совершает определенные операции и сделки, направленные на удовлетворение потребностей клиентов и обеспечение своей деятельности как хозяйствующего субъекта.

Эффективное развитие рынка банковских услуг напрямую зависит совершенства законодательной базы.

Особенностью банковского законодательства, как указывает А.В. Печникова, является множественность нормативных актов, регулирующих аспекты и вопросы банковской деятельности [14].

Частью первой Гражданского кодекса РФ устанавливаются основные положения об образовании обществ, уставном капитале, управлении, реорганизации и ликвидации обществ с ограниченной ответственностью, открытых и закрытых акционерных обществ, в форме которых учреждаются банковские организации [4]. Кроме того, указываются ограничения, связанные с деятельностью учреждаемых юридических лиц. Вторая часть ГК РФ определяет порядок, условия, сроки, ответственность, банковскую тайну, правила расторжения и другие основные параметры, связанные с правами и обязанностями банка и клиента при заключении сделок и совершении банковских операций [5].

Нормы Налогового кодекса РФ позволяют выявить особенности определения банковских доходов и расходов, в том числе расходов на формирование обязательных банковских резервов [6].

Также в качестве источников законодательного регулирования следует отметить ряд федеральных законов. В соответствии со ст. 1 ФЗ «О банках и банковской деятельности» банк – это кредитная организация, которая имеет исключительное право осуществлять в совокупности следующие банковские операции: привлечение во вклады денежных средств физических и юридических лиц; размещение указанных средств от своего имени и за свой счет на условиях возвратности, платности, срочности; открытие и ведение банковских счетов физических и юридических лиц [2]. Перечисленные операции отражают специфику деятельности банков.

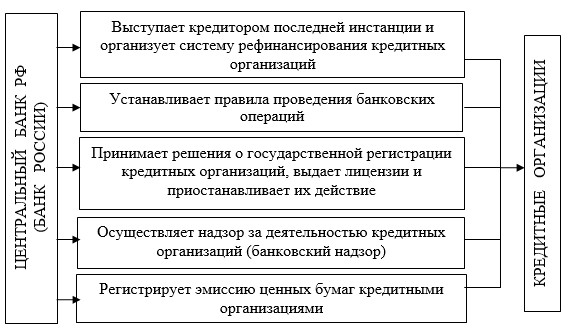

Центральный банк РФ, выполняя свои функции, взаимодействует с кредитными организациями, регулируя, в свою очередь, их деятельность (рис.1) [3].

Рис. 1– Влияние функций ЦБ РФ на деятельность кредитных организаций

Ст. 5 ФЗ «О банках и банковской деятельности» помимо указанных в ст. 1 операций, устанавливает также следующие банковские операции, совершаемые кредитными организациями:

- осуществление расчетов по поручению физических и юридических лиц по их счетам;

- инкассация денежных средств, векселей, платежных и расчетных документов и кассовое обслуживание;

- купля-продажа иностранной валюты в наличной и безналичной формах;

- выдача банковских гарантий и другие операции [2].

Осуществление банковских операций возможно только на основании лицензии, выдаваемой Банком России, без ограничения сроков её действия.

Законодательно установлено, что помимо вышеперечисленных банковских операций кредитная организация вправе осуществлять:

- доверительное управление денежными средствами и иным имуществом по договору с физическими и юридическими лицами;

- лизинговые операции;

- оказание консультационных и информационных услуг и прочие сделки, необходимые для функционирования банка как юридического лица в соответствии с законодательством РФ [2].

Лицензия Банка России на осуществление банковских операций позволяет банку осуществлять выпуск, покупку, продажу, учет, хранение и иные операции с ценными бумагами, а также осуществлять доверительное управление ценными бумагами по заключенному договору [2].

Контролируя деятельность кредитных организаций, Банк России требует поддержания определенного уровня собственного капитала банков.

В систему регулирования деятельности банковских организаций входят Инструкции ЦБ РФ. Инструкции Банка России характеризуют основные положения о выдаче лицензий кредитным организациям и методики расчета отдельных нормативов деятельности с учетом банковских рисков.

В Письмах ЦБ РФ излагается градация связанных с осуществлением деятельности кредитных организаций банковских рисков в целях их предупреждения и предотвращения. Банком России также разработаны рекомендации, направленные на повышение эффективности банковских операций посредством регулирования системы внутреннего контроля и ликвидности.

Деятельность банков невозможна вне правовой системы того государства, в котором она осуществляется, нормативная база, регулирующая порядок проведения банковских операций в РФ, постоянно развивается и совершенствуется [1].

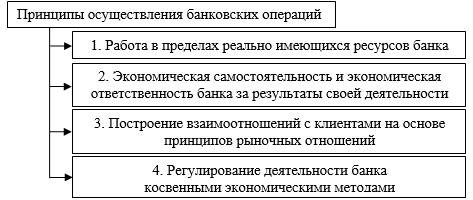

М.Р. Каджаева, Г.Н Белоглазова указывают, что банки при совершении операций и предоставлении услуг должны придерживаться определенных принципов и выполнять определенные функции (рис.2 ) [1], [17].

Рис.2 – Основополагающие принципы проведения банковских операций

Банк обеспечивает количественное соответствие и соответствие по срокам между своими ресурсами и кредитными вложениями, свободно распоряжается собственными и привлеченными ресурсами, доходами и фондами, а также осуществляет выбор клиентов и строит взаимоотношения на основе оценки прибыльности, риска и ликвидности.

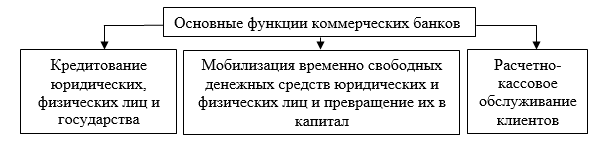

К основным функциям коммерческих банков М.Р. Каджаева относит следующие (рис. 3) [3].

Коммерческие банки реализуют свои функции, предоставляя обществу широкий спектр разнообразных банковских продуктов. М.Р. Каджаева определяет банковский продукт как разработанное и сформированное предложение банка клиенту определенной банковской операции (услуги) с предоставлением соответствующих процедуре документов [14].

Согласно Г.Н. Белоглазовой, банковский продукт – это совокупность банковских операций и сделок, направленных на удовлетворение конкретной потребности клиента, закрепленная банковскими регламентами и имеющая определенные количественные и ценовые параметры [17].

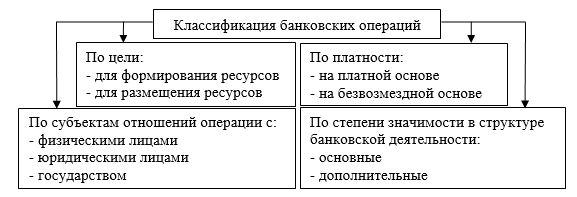

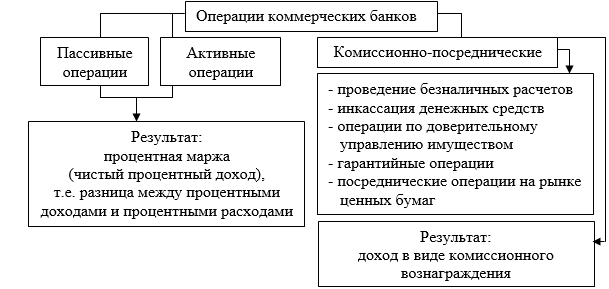

На рис. 4представлена градация банковских операций [19].

М.Р. Каджаева отмечает такой классификационный признак банковских операций как функциональное назначение, который группирует их по видам банковской деятельности [16].

Разграничение банковских операций в соответствии с Г.Н. Белоглазовой и результаты их осуществления отражены на рис.5 [17].

По мнению М.Р. Каджаевой пассивные операции – это операции, которые позволяют сформировать банковские пассивы и дают возможность банку привлечь в свое распоряжение для временного пользования ресурсы [1, С. 18].

По определению О.И. Лаврушина, пассивные операции коммерческого банка – это совокупность операций (способов, приемов, методов), посредством которых формируются ресурсы банка [16].

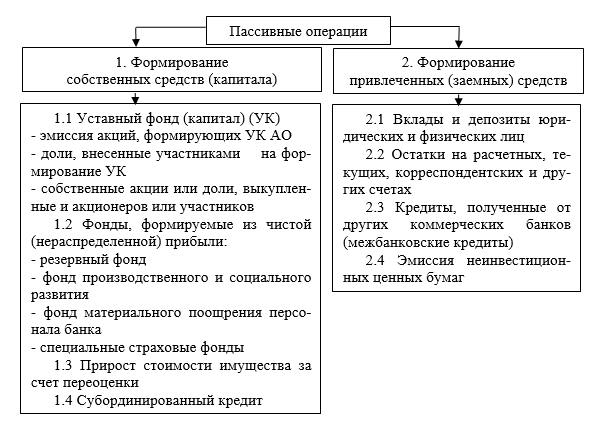

Источники средств, которые образуют банковские пассивы, и формы пассивных операций ряд ученых, в том числе М.Р. Каджаева, Г.Г. Коробова, О.И. Лаврушин подразделяют на две группы (рис. 6) [18], [19], [15].

М.Р. Каджаева [18] отмечает, что порядок формирования собственного капитала приводится в уставе коммерческого банка и зависит от того, в какой организационно-правовой форме создается банк (т.е. либо учредители делают свои взносы напрямую в уставный капитал в форме паев, либо приобретают акции). Собственный капитал обеспечивает самостоятельность коммерческого банка и гарантирует его финансовую устойчивость, выступая источником сглаживания негативных последствий различных рисков, которые несет банк.

Основной объем банковских ресурсов, согласно Г.Г. Коробовой, формируется за счет привлеченных средств, аккумуляция которых осуществляется банком в процессе проведения депозитных и внедепозитных операций [21].

Г.Н. Белоглазова отмечает, что размер и структура привлеченных средств зависят от таких факторов, как: клиентская и продуктовая специализация банка, конъюнктура банковского рынка, макроэкономическая ситуация, политика Банка России и ряда других факторов [17].

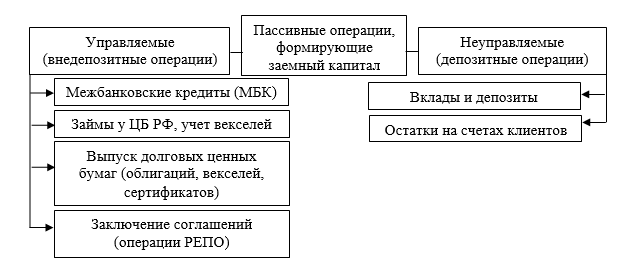

Пассивные операции, направленные на формирование привлеченных и заемных средств, разграничивают на управляемые (недепозитные источники) и неуправляемые пассивы (депозитные источники) (см. рис.7 ).

Банк с целью обеспечения своей ликвидности привлекает МБК, осуществляет займы, выпускает долговые ценные бумаги, заключает сделки РЕПО. Управляемые пассивы дают возможность восполнять отток по депозитам, преодолевая связанные с этим непредвиденные обстоятельства. Большинство сделок на российском рынке, как указывает О.И. Лаврушин, заключается при помощи генеральных соглашений, заключаемых на год и более [18].

Процентная ставка по кредиту на рынке МБК складывается под влиянием спроса и предложения. Наиболее известными и распространенными на рынке иностранными ставками выступают LIBOR (Лондонская межбанковская ставка), PIBOR (Париж), TIBOR (Токио), FIBOR (Франкфурт-на-Майне).

Г.Н. Белоглазова указывает, что путем привлечения МБК покрывается как планируемый дефицит ресурсов, вызванный расхождением в структуре активов и пассивов банка, так и непредвиденный разрыв между ними [38]. Таким образом, межбанковский рынок повышает эффективность использования кредитных ресурсов банковской системы в целом.

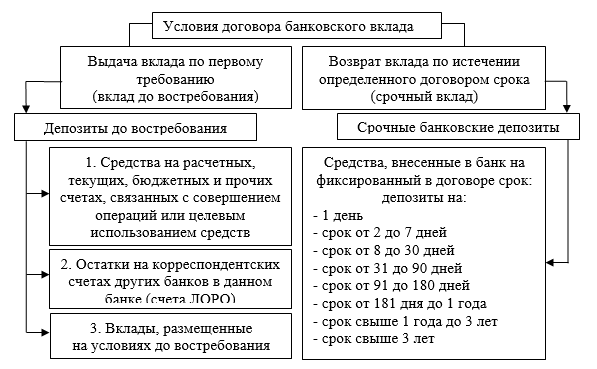

Депозитные операции, как поясняет О.И. Лаврушин, – это операции по привлечению банком средств клиентов либо на определенных срок, либо до востребования [19]. Они оформляются договором банковского счета (договора на расчетно-кассовое обслуживание) или банковского вклада (депозитным – с юридическим лицом, сберегательным – с физическим лицом).

Г.Г. Коробова указывает, что осуществление депозитных операций предполагает разработку депозитной политики, под которой следует понимать совокупность мероприятий коммерческого банка, направленных на определение форм, задач, содержания банковской деятельности по формированию банковских ресурсов, их планированию и регулированию [21].

Целью выработки и реализации эффективной депозитной политики является увеличение объема ресурсной базы при минимизации расходов банка и поддержании необходимого уровня ликвидности с учетом всех видов рисков.

Главные условия договора банковского вклада в отношении внесения и выдачи вклада, согласно О.И. Лаврушину [17], отмечены на рис.8.

При этом договором может быть предусмотрено внесение вкладов на иных условиях их возврата, не противоречащих законодательству (так называемые условные депозиты, срок возврата которых обусловлен конкретными обстоятельствами, например, целевые, страховые и другие вклады) [ 35].

Пассивные операции имеют большое значение для каждого коммерческого банка, т.к. они непосредственно влияют на результаты банковской деятельности, а именно [14]:

- ресурсная база определяет возможности и масштабы активных операций, обеспечивающих получение дохода банком;

- стабильность банковских ресурсов, их величины и структура служат важнейшими факторами надежности банка;

- цена полученных ресурсов влияет на размеры банковской прибыли.

Деятельность банков представляет собой совокупность пассивных операций, посредством которых образуются банковские ресурсы, и активных операций по использованию этих ресурсов с целью получения дохода.

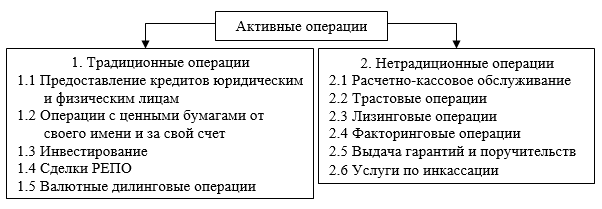

М.Р. Каджаева выделяет традиционные и нетрадиционные формы активных операций (см. рис. 9) [21].

Таким образом, с целью получения дохода коммерческие банки размещают свободные ресурсы в ссуды и на межбанковском рынке, приобретают ценные бумаги, иностранную валюту и совершают учетные операции с векселями, осуществляют инвестиционные, трастовые, лизинговые и другие традиционные и нетрадиционные операции.