Т.

Н. Егорушкина

Т.

Н. ЕгорушкинаВ современных экономических условиях становление рыночных отношений в России сопровождается высоким уровнем эксплуатации недр. По оценкам ведущих специалистов,75% совокупного дохода России обеспечивают природные ресурсы [1,173; 2,123]. Природные ресурсы, в том числе экологические и топливно-энергетические - один из важнейших факторов устойчивого развития нашей экономики, поскольку многие экономические проблемы решаются за счет функционирования собственной минерально-сырьевой базы, в значительной степени, влияющей на состояние окружающей природной среды.

Занимая одно из центральных мест в экономике, минерально-сырьевой сектор формирует более половины бюджета страны, составляет большую часть экспортного потенциала, в то же время его доля в национальном доходе РФ составляет около 7-8%. Экономический рост, связанный с эксплуатацией и экспортом полезных ископаемых, при недостаточно обоснованных налогах и ценах, действующих в горнодобывающей промышленности, привел к имущественному расслоению в обществе, недостатку средств на расширенное воспроизводство в минерально-сырьевом секторе страны, комплексное освоение месторождений, разработку и внедрение малоотходных технологий. Это связано как с недооценкой роли минерально-сырьевых и экологических ресурсов в формировании доходов государства и его граждан, так и с тем, что при реформировании экономики недостаточно внимания уделяется совершенствованию мер экономического и правового регулирования природопользования, не в полной мере учитывается стоимостная эколого-экономическая оценка и степень использования минерально-сырьевого потенциала, экологические последствия низкого уровня переработки ископаемых ресурсов.

Повышение эффективности использования минерально-сырьевых ресурсов ключевой вопрос развития экономики. Однако методические подходы к обоснованию критериев эффективности использования минерально-сырьевых ресурсов весьма различны и требуют совершенствования по мере изменений в экономической системе в целом.

Любые экономические расчеты, в частности определение эффективности, в добывающей промышленности значительно сложнее, чем в других отраслях. Это является следствием необходимости учета не только размеров капитальных вложений и уровня текущих затрат на добычу МСР, но и величины потерь полезных ископаемых в недрах, горно-геологических условий залегания пластов, транспортных издержек при транспортировке к месту потребления полезных ископаемых и других факторов. Поэтому общепризнанные критерии, показатели и формулы определения эффективности применительно к расчетам в добывающей промышленности требует дополнительных уточнений.

Под экономическим показателем подразумевается величина, характеризующая те или иные экономические стороны производственного процесса или его части, например, себестоимость 1т полезного ископаемого, чистый доход, получаемый при эксплуатации месторождения, рентабельность производства, удельные капиталовложения, производительность труда работников данного предприятия и т.д.

Из всего многообразия экономических показателей, получаемых при принятии решения о развитии горнодобывающего комплекса и его предприятий, в качестве определяющих экономическую целесообразность того или иного рассматриваемого варианта обычно принимается несколько основных, решающих показателей.

Экономический показатель, являющийся решающим при рассмотрении данного вопроса, принято считать экономическим критерием. Выбор критерия оценки требует ранжирования и увязки интересов всех субъектов. В общем виде критерий представляет собой показатель, сопоставляющий затраты на использование природных ресурсов и полученный при этом результат.

Для экономической оценки месторождения многие авторы в качестве критерия используют величину чистого дохода. Другие, с учетом фактора времени, рекомендуют для оценки месторождения полезных ископаемых использовать величину капитализированного чистого дохода.

Под затратами на использование природных ресурсов обычно понимается сумма издержек производства. Результаты от использования природного ресурса могут быть весьма разнообразны: получаемая пользователем и владельцем прибыль, отрицательное воздействие на окружающую среду, обеспечение общества продукцией, трудоустройство людей и т.д. Соответственно они могут быть отрицательными и положительными. При осуществлении расчетов отрицательные результаты обычно представляют в виде затрат, а положительные - дохода. Результаты могут затрагивать интересы одного субъекта или нескольких и в разной мере.

Как правило, те интересы, которые невозможно учесть в критерии, при оценке и принятии решения формулируют в виде ограничений.

Наиболее часто в практике для суждения об экономических преимуществах того или иного варианта решения в качестве экономического критерия принимают себестоимость 1т полезного ископаемого или себестоимость единицы конечной продукции (например, киловатт-час электроэнергии – для топливных ископаемых). В этом случае считается, что производственный процесс, обеспечивающий минимальную себестоимость единицы или минимальные издержки продукции [3,93] является экономически более целесообразным, чем сравниваемые с ним другие варианты этого процесса.

![]() , (1)

, (1)

Минимальные издержки на добычу 1т полезного ископаемого приняты в качестве критерия, например, при обосновании нормативов годовой мощности и сроков службы горных предприятий.

Себестоимость 1т полезного ископаемого, являясь синтезирующим показателем, относительно правильно отражает затраты общественного труда на добычу, в связи с чем в ряде случаев этот показатель может быть принят в качестве экономического критерия при сравнении рассматриваемых вариантов.

Однако себестоимости, как экономическому критерию, при выборе оптимальных вариантов производственного процесса присущи и некоторые недостатки.

Прежде всего, себестоимость не учитывает изменений, происходящих вне сферы деятельности данного предприятия. Поэтому, величина себестоимости не может служить достаточным экономическим критерием при сравнении вариантов, предусматривающих размещение добывающих предприятий в различных местах, так как при этом не учитывается изменение расходов на транспортировку продукции.

Себестоимость также не учитывает основных затрат на геологоразведочные работы, которые в некоторых случаях достигают значительной величины. Кроме того, себестоимость не находится в прямой зависимости от качества полезного ископаемого, что, как правило, вызывает повышение себестоимости и установить экономически целесообразную границу улучшения качества, при использовании себестоимости в качестве экономического критерия, не удается. Для устранения этих недостатков, присущих себестоимости в качестве экономического критерия, многие авторы рекомендуют помимо себестоимости учитывать и расходы на разведочные работы, и расходы по транспортировке продукции потребителю.

В 50-х годах было введено понятие “народнохозяйственной себестоимости” продукции минерально-сырьевого сектора [4,23], в которой учитываются расходы на транспортировку продукции к потребителю и некоторые другие расходы, имеющие место вне предприятия. Это значительно расширило область, в которой себестоимость продукции может использоваться в качестве критерия экономической эффективности рабочих процессов.

Существенным недостатком себестоимости, как экономического критерия, является недостаточный учет в ней капитальных вложений. Капиталовложения учитываются в себестоимости через амортизационные отчисления от основных фондов, которые не отражают в полной мере экономический эффект капиталовложений или долговременных инвестиций. Дело в том, что в этом случае не учитывается фактор времени – затраты на капитальное строительство должны быть произведены до получения эффекта от снижения себестоимости, который реализуется в течение объективно для горных предприятий длительного времени. При этом нужно иметь в виду, что большие капиталовложения, обеспечивающие незначительное снижение себестоимости, экономически нецелесообразны, а при использовании в качестве экономического критерия только себестоимости можно прийти к противоположному выводу.

Более объективные выводы можно было бы получить, прибавляя к себестоимости плату за основные фонды. Но и эта мера не превращает себестоимость в объективный экономический критерий.

Следует так же отметить, что себестоимость не учитывает изменения потребности в капитальных вложениях в смежных отраслях промышленности, что весьма важно для отраслей, поставляющих сырье и топливо обрабатывающей промышленности.

Для устранения этих недостатков некоторые авторы рекомендуют пользоваться в качестве экономического критерия не индивидуальной себестоимостью отдельных предприятий, а среднеотраслевой или среднебассейновой себестоимостью (издержками) единицы продукции минерально-сырьевых ресурсов [5,59].

![]() , (2)

, (2)

В этом случае иногда удается расширить область применения себестоимости как экономического критерия, но при этом возникают новые трудности.

Приняв в качестве экономического критерия среднеотраслевую (или среднебассейновую) себестоимость, можно прийти к неправильным выводам об экономической нецелесообразности во всех случаях увеличения добычи полезных ископаемых на предприятиях, имеющих себестоимость выше средней, и об экономической целесообразности консервации этих предприятий. Причем по мере исключения из расчета добывающих предприятий с себестоимостью выше среднебассейновой последняя будет снижаться, и в категорию горнодобывающих предприятий, подлежащих консервации, будут попадать даже те, которые до этого имели себестоимость ниже среднебассейновой. В результате можно прийти к абсурдному выводу о том, что эксплуатироваться должно только одно предприятие с минимальной себестоимостью. Наиболее ярким примером принятия неадекватных решений по этому критерию является “реструктуризация” угледобывающей отрасли.

Неприемлемость себестоимости, как экономического критерия, можно показать и на попытке применения его к оценке экономического ущерба от потерь полезных ископаемых ресурсов в недрах. Рассматривая потери в пределах одного бассейна, можно утверждать, что потери полезных ископаемых при разработке пластов, находящихся в более благоприятных горно-геологических условиях, добыча п.и. из которых требует сравнительно небольших затрат, приносят больший экономический ущерб, чем потеря из пластов, находящихся в менее благоприятных условиях. Экономический же ущерб от потерь ископаемых при разработке из пластов мощностью, близкой к нерабочей, вследствие значительных затрат на добычу из этих пластов невелик.

При использовании в качестве экономического критерия усредненной по бассейну себестоимости, оценка потерь во всех случаях будет одной и той же, что противоречит ранее сделанному выводу. Если же в качестве экономического критерия принять конкретизированные по горнодобывающим предприятиям (шахтам, разрезам, карьерам) пластам, участкам издержки производства, то заключение об оценке будет прямо противоположным вышеприведенным соображениям. Это несоответствие является следствием того, что расходы на проведение пластовых и полевых выработок, приходящиеся на 1т п.и., для маломощных пластов значительно выше, чем для мощных.

Область применения себестоимости в качестве экономического критерия ограничена. При сравнении вариантов развития минерально-сырьевой базы, существенно отличающихся по капиталовложениям и качественным показателям (производительности труда и др.), себестоимость, оставаясь важнейшим экономическим показателем, не может использоваться в качестве экономического критерия.

Во многих работах, посвященных эффективности инвестиций в горные предприятия и методам повышения отдачи минерально-сырьевой базы, в качестве критерия экономической эффективности предлагается использовать чистый доход, приходящийся на 1т полезного ископаемого или получаемый в результате эксплуатации всего месторождения.

Под чистым доходом понимается разница между оценкой получаемой продукции в отпускных ценах и ее себестоимостью с учетом всех видов налогов.

ЧД = Ц – С – Н, (3)

При использовании чистого дохода в качестве экономического критерия в некоторых случаях (как, например, при оценке целесообразности более полного извлечения полезного ископаемого) получаются довольно логичные заключения. Однако и этому критерию присущи многие недостатки.

Прежде всего, в чистом доходе находят отражение все недостатки, присущие себестоимости, как экономическому критерию, поскольку последняя определяет его величину. Кроме того, величина чистого дохода чрезвычайно чувствительна к уровню цен, а экономическая наука, даже в общем виде еще не решила задачу установления этого уровня.

Поэтому действующие в настоящее время рыночные цены часто не полностью, а иногда и весьма искаженно отражают экономические закономерности. Так, действующие цены в добывающих отраслях промышленности существенно “оторваны” от реальных затрат труда на их добычу и не учитывают до сих пор рентную составляющую. К тому же для большинства нерентабельных добывающих предприятий чистый доход получает отрицательные значения, и пользоваться им как критерием невозможно.

Следует так же подчеркнуть теоретическую несостоятельность этого показателя. В то время как цена полезных ископаемых включает в себя не только издержки производства, но и значительную часть труда для общества, в себестоимости помимо издержек производства учтена сравнительно небольшая доля этого труда. В результате чистый доход завышается для одних и занижается для других предприятий. Следовательно, чистый доход, оставаясь одним из важнейших экономических показателей, в большинстве экономических расчетов в качестве критерия также не может использоваться.

При сравнении вариантов оценки эффективности развития минерально-сырьевого сектора иногда в качестве экономического критерия принимают удельные капитальные вложения или удельные инвестиционные затраты.

![]() , (4)

, (4)

Этот показатель в качестве экономического критерия может применяться в раздельных случаях, например, при сравнении вариантов процессов добычи полезных ископаемых, имеющих примерно равную себестоимость продукции и близкие качественные показатели. Однако, при различной себестоимости продукции сравниваемых процессов, этот критерий может привести к неправильным выводам, так как в результате допущенного повышения текущих затрат на производство продукции, абсолютная величина накоплений снизится. Вследствие чего может наблюдаться замедление темпов роста национального дохода в последующие годы, относительное сокращение суммы средств, выделяемых на производственные инвестиции, и менее высокие темпы роста выпуска продукции по стране в целом.

Применение показателя “удельные капитальные вложения” в качестве экономического критерия приведет к неправильным выводам. Для горного предприятия, насыщенного автоматикой (при одних и тех же показателях), удельные капитальные вложения будут выше, чем на сохраняющем большой процент ручного и неавтоматизированного труда. Однако, это обстоятельство не может служить основанием для отказа от автоматизации рабочих процессов в добывающей промышленности.

Известна попытка использовать в качестве критериев эффективности два важнейших экономических показателя: себестоимость продукции и величину удельных капитальных вложений, которая привела к созданию коэффициента эффективности инвестиций. Срок окупаемости дополнительных капиталовложений (величина, обратная коэффициенту эффективности) в этом случае определяется:

Tокуп=К1-К2/С2-С1, (5)

Преимущества этого показателя – обобщенность, простота исчисления, традиция его применения – обеспечили ему широкое распространение в качестве экономического критерия. Срок окупаемости широко применяется в качестве экономического критерия во многих официальных инструкциях по определению экономической эффективности капиталовложений (инвестиций) Однако и этот показатель имеет ряд недостатков как критерий оценки эффективности.

Во-первых, иногда более короткий срок окупаемости требует больших капитальных вложений, что недопустимо как в периоды нехватки инвестиционных средств, так и вследствие высоких темпов инфляции.

Во-вторых, данный показатель не отражает влияния фактора времени и изменений по процентным ставкам.

В-третьих, срок окупаемости не учитывает сроков службы основных фондов. Вряд ли можно сравнивать или предъявлять одинаковые экономические требования к окупаемости инвестиций, вложенных в строительство крупного горного предприятия, эксплуатация которого будет продолжаться десятки лет, и к окупаемости средств, затраченных на пуск малого и среднего по мощности горного предприятия.

Срок окупаемости также не учитывает многих качественных показателей, которые не находят отражения в себестоимости полезных ископаемых, но сказываются на эффективности использования в последующих циклах производства. И, наконец, какие-либо общеэкономические и отраслевые рекомендации по численным значениям нормативного срока окупаемости не вполне обоснованы. В связи с этим, срок окупаемости можно использовать в качестве критерия оценки эффективности лишь для вариантов, имеющих близкие качественные показатели и незначительно разнящихся по срокам службы основных фондов при принятии малокапиталоемких вариантов.

Некоторые экономисты предлагают использовать в качестве критерия оценки эффективности использования недр минимум приведенных или так называемых дисконтированных затрат.

![]() , (6)

, (6)

где Е – нормативный коэффициент эффективности с учетом учетной ставки процента и инфляции.

Очень близко к этому критерию подходят действующие в настоящее время рекомендации по оценке эффективности инвестиций в горные предприятия (Методические рекомендации. ИнвестТЭК-2002) по чистой дисконтированной стоимости (NPV).

Этим показателям как критериям эффективности свойственны существенные недостатки, которые ограничивают область их применения для предприятий по добыче минерально-сырьевых ресурсов.

Прежде всего, для выявления NPV, необходимы прогнозные цены на продукцию добывающих отраслей, а методические подходы к их определению весьма неоднозначны, что отражается на практически нулевой вероятности точного прогноза цен, а, следовательно, и потока прибыли.

В сумме затрат не учитывается изменение текущих затрат у потребителя продукции, то есть не учитывается качество продукции. Поэтому данные показатели применимы для сравнения вариантов развития минерально-сырьевых комплексов, дающих продукцию одинакового качества в равных количествах.

Существенным недостатком предлагаемых критериев является недостаточный учет фактора времени не столько вследствие изменения стоимости денег, а в основном, вследствие изменения или динамичности на добывающих предприятиях всех составляющих, образующих приведенные затраты и чистый дисконтированный доход. Внешние условия и задачи, стоящие перед добывающими отраслями, непрерывно меняются.

В отличие от обрабатывающих отраслей промышленности, себестоимость и поток необходимых инвестиций на каждом конкретном добывающем предприятии продолжают меняться, и после достижения проектной мощности в результате изменений горно-геологических и горнотехнических условий, перевода работ на нижележащие горизонты и др. причин. Поэтому величина С, необходимая для выявления приведенных затрат и суммы прибыли от поступления будущих средств, не является постоянной на предприятиях минерально-сырьевого комплекса даже в течение небольшого периода времени. Примерно тоже можно сказать и о капитальных затратах.

В некоторых работах в качестве критерия оценки эффективности производства в минерально-сырьевом секторе предлагают использовать конкурентоспособность варианта развития добывающих предприятий. Однако при этом все авторы отмечают невозможность точного установления этого критерия из-за весьма необъективных экономических оценок, действующих в добывающей промышленности в целом на современном этапе рыночных преобразований.

В качестве экономических критериев экономической оценки эффективности в разное время предлагались и предлагаются: производительность труда работников минерально-сырьевого комплекса, добавленная стоимость, абсолютная и относительная прибыль и многие другие показатели. Попытки принимать технические характеристики (рост мощности, скорости проведения выработок и т.д.) закономерны лишь в случаях, когда точно известно, что их рост обеспечивает наибольший экономический эффект.

Однако, в связи с тем, что все они в той или иной степени содержат вышеупомянутые показатели, а область их применения, как показано, не велика и не отражает современной ситуации и роли минерально-сырьевых ресурсов в региональном воспроизводственном процессе, в последнее время все чаще ученые-экономисты пользуются интегральными критериями, позволяющими комплексно оценивать эффективность использования минерально-сырьевых ресурсов на различных уровнях, в частности – на уровне регионов. В этих работах в той или иной степени отражаются транспортные издержки (которые сегодня вследствие роста транспортных тарифов иногда превосходят затраты на добычу полезных ископаемых); природоохранные затраты, социально-экономический ущерб от закрытия добывающих предприятий и выплат различных пособий; затраты на создание новых рабочих мест и т.д.

И все-таки комплексный критерий до сего времени не определен однозначно, области предлагаемых критериев оценки ограничены, экономические показатели остаются весьма несовершенными.

С учетом критической оценки традиционно используемых показателей, следует отметить, что критерий комплексной оценки экономической эффективности использования минерально-сырьевых ресурсов в настоящее время должен удовлетворять следующим требованиям:

-критерий должен выражаться одним показателем;

-критерий должен иметь широкую область применения;

-выводы, получаемые при его использовании должны соответствовать основным экономическим законам развития.

К сожалению, наукой пока недостаточно проработаны вопросы о содержании социально-экологических критериев, способах их экономической оценки, а также согласования их с экономическими критериями. В качестве комплексного критерия оценки эффективности природопользования предлагается использовать дифференциальную ренту II вида:

![]() (7)

(7)

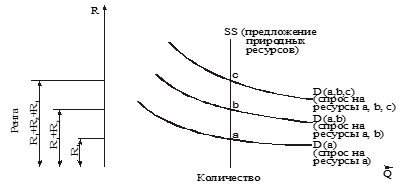

При условии, когда дифференциальная рента увеличивается, вариант может считаться эффективным по отношению к базовому по основным параметрам. Рентой теории определения критерия эколого-экономической эффективности недропользования соответствует график, изображенный на рис.1.

Рисунок 1. Графическая интерпретация рентой оценки эффективности недропользования

На рисунке 1 отражен один из основных законов товарного производства: большее вовлечение в товарообмен природных ресурсов должно приносить большую прибыль. Применение на практике рентой теории стоимости стимулирует комплексирование использования добытой массы, производство большего количества потребительских стоимостей или диверсификацию горнодобывающего производства. С введением в экономический оборот горно-экологической ренты создаются реальные предпосылки для формирования отраслевых и региональных фондов целевого развития, предназначенных для создания надежной финансовой базы развития минерально-сырьевого потенциала.

Дифференциальная рента второго вида является важнейшим экономическим показателем в условиях рыночной экономики. Вариант развития минерально-сырьевой базы энергетических углей региона или отрасли в целом, обеспечивающий наибольший комплексный эффект – максимизацию этого вида ренты - является лучшим, оптимальным для данного региона и обеспечивает максимальный социально-экономический и экологический эффект. В работе предложен в качестве критерия эколого-экономической эффективности функционирования минерально-сырьевого комплекса доход от получения дифференциальной ренты II вида, являющийся инновационным или инвестиционным доходом и обеспечивающий расширенное воспроизводство в новом технико-технологическом и эколого-экономическом существе.

Дифференциальная рента II вида по своему экономическому содержанию отражает затраты труда и средств государства, инвестора, кредитора, природопользователя и трудового коллектива, направленные на рациональное использование природных ресурсов, поскольку является дополнительной прибылью, возникающей в результате дополнительного вложения капитала в “улучшение” природного ресурса или повышение эффективности его использования.

RdII =∆П -Зэф , (8)

где ∆П –дополнительная прибыль, обусловленная эффективным природопользованием, внедрением инноваций (малоотходные технологии, реализация диверсифицированной продукции и т.д.);

Зэф – затраты, связанные с получением дополнительной прибыли, обусловленной повышением эффективности природопользования или снижением затрат на производство единицы продукци и.

Или, учитывая методическую определенность абсолютной и дифференциальной ренты I вида:

RdII =Д-С-Rd–RdI-åПн / (1+Еr)t, (9)

где Д – суммарный доход недропользователей, использующих энергетический уголь;С – производственная себестоимость угольной продукции с учетом затрат на геологоразведку, обогащение и природоохранных затрат.

Аналогичное заключение можно дать и по инвестициям. Наиболее эффективны те инвестиции, которые обеспечивают максимальную дифференциальную ренту II. При постоянной сумме инвестиций (или капитальных вложений) и максимальном снижении издержек, обеспечивается и минимально возможный срок окупаемости.

Требование максимального рентного дохода II вида обеспечивает соблюдение и многих других критериев эффективности, которые применялись и применяются. Прежде всего, при максимальной дифференциальной ренте II, достигается максимально эффективный выпуск продукции или максимально дешевое удовлетворение потребностей, а также соблюдается критерий максимальной производительности общественного труда. Критерий максимальной дифференциальной ренты II для предприятий минерально-сырьевой базы тесно увязан с приростом национального дохода – на уровне государства и региона, и валового внутреннего продукта, поскольку обеспечивает экономию всех видов производственных, транспортных, природоохранных и социальных издержек в масштабе страны.

Поскольку базой для исчисления текущих затрат или себестоимости являются затраты труда, то одновременно будет достигаться минимальная себестоимость. Обеспечивая максимальный потребительский эффект на единицу затрат, данный критерий позволяет получать максимальный чистый доход и чистый дисконтированный доход. Следовательно, этот критерий является комплексным, поскольку обеспечивает соблюдение требований других критериев соответствует основным экономическим законам (закону роста производительности труда, закону экономии рабочего времени и т.д.) и позволяет однозначно судить об эффективности использования минерально-сырьевых ресурсов региона.

На основе эколого-экономического горного аудита, с использованием комплекса экономических, горно-геологических и социальных показателей, можно определить интегральный показатель рентой оценки для выбора эффективного варианта развития минерально-сырьевой базы региона или прирост потребительского эффекта - социального или социально-экономического - на единицу затрат для усредненной минерально-сырьевой продукции. Анализ показал, что единственным в своем роде экономическим показателем, отвечающим требованиям комплексного критерия оценки эффективности использования местных минерально-сырьевых ресурсов, является экономия общественных затрат (или снижение цены потребления - P) на производство единицы продукции при условии удовлетворения потребностей населения в продукции и социальных стандартах уровня жизни:

![]() , (10)

, (10)

Таким образом, анализ показал, что оценка природных ресурсов и критериев эффективности в горнодобывающей промышленности существенно отличается от традиционно применяемых в промышленности, что обусловлено особенностями функционирования горных предприятий. В работе обоснован в качестве критерия эколого-экономической эффективности функционирования минерально-сырьевого комплекса доход от получения дифференциальной ренты II вида, являющийся инновационным или инвестиционным доходом и обеспечивающий расширенное воспроизводство.