Е.

В. Гончарова

Е.

В. ГончароваМировой финансовый кризис, приняв в России форму экономического кризиса, в полной мере коснулся реального сектора экономики нашей страны. Кризис оказал на деятельность предприятий непосредственное влияние, проявившееся, в первую очередь, в сокращении потребительского спроса, что повлекло за собой спад производства и сокращение режима работы предприятий и, конечно, в свою очередь, привело к сокращению численности персонала или отправке работников в административные отпуска и снижению заработной платы. Большинство предприятий ощутили на себе возникшие трудности со сбытом продукции, рост число задержек платежей за отгруженную продукцию и оказанные услуги.

Несмотря на то, что кредитование экономики в настоящее время постепенно нормализуется, банковские кредиты для большинства предприятий по-прежнему остаются малодоступными. Как следствие, образовалась нехватка оборотных средств, поставившая под угрозу выполнение запланированных объемов производства, выплату обязательств перед бюджетом и внебюджетными фондами.

Индикатором финансового состояния любой организации служит бухгалтерский баланс. Также источниками информации для анализа финансового состояния являются отчет о прибылях и убытках, отчет о движении капитала, отчет о движении денежных средств, приложение к бухгалтерскому балансу и пояснительная записка, в которой изложены основные факторы, повлиявшие в отчетном году на итоговые результаты деятельности предприятия, с оценкой его финансового состояния. Дополнительно возможно использовать материалы проверок финансового состояния предприятия, проводимых финансовыми органами, аудиторами, налоговой инспекцией.

Наглядными результатами, происходящих в экономике процессов, является ухудшение финансового состояния многих российских предприятий, которые, зачастую, оказываются на грани банкротства, о чем говорят показатели финансово-хозяйственной деятельности. Снижение уровня их платежеспособности, рентабельности, финансовой устойчивости и ликвидности и т.д. являются ярким показателем негативного воздействия мирового хозяйственного кризиса и на деятельность российских предприятий. Предкризисное и кризисное состояние предприятий поставило перед менеджментом задачи выработки мероприятий, позволяющих улучшить их финансовое состояние. В сложившейся в экономике ситуации, именно разработка мероприятий, направленных на улучшение финансового состояния организации является наиболее актуальным для любого промышленного предприятия. Теоретическому обоснованию и выработки эффективных методов финансового оздоровления конкретного предприятия, должен предшествовать полный анализ его финансового состояния, который даст возможность выявить «узкие» места в деятельности предприятия, дать оценку степени тяжести его положения, а так же принять обоснованные решения по возможным путям финансовой стабилизации в каждом конкретном случае. Именно финансовый анализ позволяет получить те ключевые параметры, которые дают беспристрастную и точную картину финансового положения предприятия. С его помощью можно объективно оценить внутренние и внешние отношения анализируемого объекта: охарактеризовать его платежеспособность, эффективность финансовой деятельности и возможные перспективы развития.

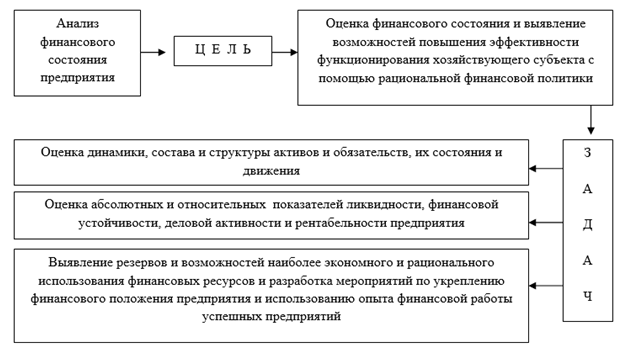

Рисунок 1 – Цель и задачи анализа финансового состояния предприятия [автор]

Под финансовым анализом обычно понимают оценку финансово-хозяйственной деятельности предприятия в прошлом, настоящем и прогнозном периодах. Основной целью является определение состояния финансового здоровья предприятия, выявление слабые и сильные стороны, а также выявление потенциальных источников возникновения проблем при дальнейшей ее работе и обнаружения сильных мест, на которые предприятие может сделать основную ставку [1, c. 40].

Основными направлениями оценки финансового потенциала фирмы можно считать: оценку текущего состояния и прогноз развития факторов внешней и внутренней финансовой среды; анализ финансового состояния (текущего и прогнозного); оценку стоимости (текущую и прогнозную); оценку качества управления финансами (текущую и прогнозную). Под прогнозированием финансового потенциала понимают формирование системы финансовых возможностей и выбор наиболее эффективных путей их оптимизации.

Внешний финансовый анализ может проводиться аналитиками, лицами, не имеющими доступа к внутренней информационной базе предприятия, с целью определения инвестиционных возможностей, а также для оценки его кредитоспособности. Существует методика, позволяющая при помощи финансово-отчетной документации и анализа различных финансовых показателей спрогнозировать возможность банкротства предприятия или же убедиться в ее стабильности [2, c. 153].

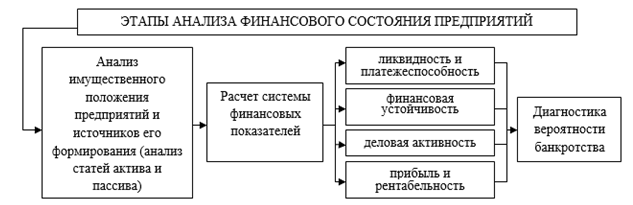

Методы анализа финансового состояния неразрывно связаны с основными этапами его проведения. Весь спектр методологических подходов к оценке финансового состояния организаций можно свести к этапам анализа, представленным на рисунке 2.

Рисунок 2 - Этапы анализа финансового состояния предприятий [автор]

Обобщенные результаты, получаемые в ходе проведения всех этапов финансового анализа, позволят выявить уязвимые места в деятельности предприятия и разработать конкретные мероприятия для возможного улучшения финансового состояния, которое отражается в системе показателей состояния имущества и обязательств предприятия. Они формируются под влиянием совокупности хозяйственных факторов, определяющих условия функционирования фирмы и делятся на группы:

- факторы, не поддающиеся контролю со стороны предприятия (общеэкономическое состояние, правовое регулирование, политическая, социальная и научно-техническая составляющие);

- факторы микросреды (покупатели, поставщики, посредники, конкуренты), которые находятся в непосредственном взаимодействии и оказывают влияние на характер и содержание этого взаимодействия.

Внутренние факторы, оказывающие влияние на финансовое состояние, так же можно разделить на несколько групп: научно-технические; производственные; факторы, связанные с выпуском и реализацией продукции; финансовые факторы и факторы в области управления; факторы в области кадров.

Уровень инновационного развития предприятия, в свою очередь, характеризуется множеством элементов, каждый из которых состоит из совокупности подсистем. Подсистемы дают возможность оценить ресурсное обеспеченье предприятия, взаимодействие ресурсов и их влияние на эффективность инновационной деятельности предприятия [3]. Финансовая подсистема включает источники финансирования, нематериальные активы, финансовая устойчивость и платежеспособность, инвестиции в НИОКР.

Финансовое состояние предприятия формируется под влиянием совокупности внутренних и внешних факторов, а при выборе конкретных мер, направленных на устранение финансовых проблем и улучшение финансового состояния, необходимо учитывать факторы, сформировавшие эту ситуацию, что позволит финансовому менеджеру определить основные направления деятельности.

На базе исследования теоретические аспекты, можно сказать, что для эффективного управления необходимо ориентироваться в реальном состоянии дел на предприятии, владеть информацией о его рынках, конкурентах, клиентах, поставщиках, а самое главное о качестве продуктов и дальнейших целях организации. Своевременное выявление и устранение недостатков в финансовой деятельности, а также нахождение резервов улучшения финансового состояния и платежеспособности предприятия.

Проведенный комплексный анализ, позволил обосновать мероприятия, направленные на улучшение финансового состояния ОАО «ЕПК Волжский». Одним из таких направлений, можно считать сокращение доли запасов, т.к. создание запасов требует дополнительных финансовых затрат, а их сокращение высвобождает дополнительные денежные средства, которые целесообразно использовать в текущей деятельности предприятия.

По экспертным оценкам службы снабжения ОАО «ЕПК Волжский» возможно снижение запасов на 30%, что по данным 2015 г. составит: (343220х30)/100 =102966 тыс. руб.

За счет увеличения прибыли собственный капитал в 2015 г. составит 530047 тыс. руб. При новом значении собственного капитала пересчитаем прогнозные показатели финансового состояния (таблица 1).

Таблица 1 – Сравнительная динамика показателей финансового состояния за 2015 год и после увеличения прибыли

|

Показатели |

Факт (до увеличения прибыли) |

Прогноз (после увеличения прибыли) |

|

Коэффициент обеспеченности собственными средствами |

–0,035 |

0,1 |

|

Коэффициент автономии |

0,559 |

0,7 |

|

Коэффициент финансовой устойчивости |

0,785 |

0,79 |

При увеличении прибыли на 102966 тыс. руб. произошло увеличение всех показателей: коэффициент обеспеченности собственными средствами рассчитывается как (СОС/ОА) увеличился на 2%, коэффициент автономии рассчитывается (СК/А) увеличился на 1%, а коэффициент финансовой устойчивости рассчитывается ((СК+ДО)/А) − на 1 %.

Таким образом, внедрение предложенных рекомендаций позволит предприятию повысить эффективность использования имеющихся ресурсов, соответственно, повысить финансовое состояние предприятия.