О.

Ю. Павленко

О.

Ю. ПавленкоАннотация: в статье рассмотрено понятие управленческого учета. Определены основные принципы и функции управленческого учета. Приведены отличия внедрения данного вида учета в российской и зарубежной практике.

Ключевые слова: управленческий учет, история, перспективы, отличия, организация.

В современных рыночных условиях основная цель, которая стоит перед предприятиями – получение максимального размера прибыли с минимальными затратами. Внедрение системы управленческого учета помогает менеджерам организации планировать, контролировать и анализировать затраты, что в дальнейшем оптимизирует финансовые результаты деятельности организации. Это позволяет сделать предприятие более мобильным, конкурентоспособным, устойчивым в рыночной системе.

В настоящее время вопрос применения управленческого учета для повышения эффективности функционирования предприятия имеет особую актуальность.

Управленческий учет – система планирования, финансирования, расходования и контроля этих процессов с помощью инструментов учета и отчетности. Являясь подсистемой бухгалтерского учета, он содержит в себе более широкий круг информации, чем бухгалтерский учет. Управленческий учет нацелен на обобщение информации не по организации в целом, а по отдельным сегментам бизнеса – центрам ответственности.

Исторически сложилось две модели бухгалтерского учета – англо-американская и французская, на основе которых были сформированы основные принципы и методы ведения управленческого учета.

Так в США зарождением управленческого учета считается начало XX в. До конца 30-х гг он существовал в форме системе по управлению издержками, но после кризиса в 1929 - 1932 гг. данная система была переориентирована на управление всей внутренней структурой предприятия. Во Франции управленческий учет выступает в форме производственного учета затрат как подсистемы бухгалтерского учета. В России управленческий учет начал зарождать с переходом на рыночные условия и стал существовать самостоятельно по отношению к бухгалтерскому[3].

Основной задачей управленческого учёта является ответ на вопрос, в каком состоянии находится предприятие, как необходимо распределить имеющиеся ресурсы, чтобы повысить эффективность деятельности. Соответственно, управленческий учёт требует оценки результативности по тем или иным параметрам во времени и связи с каким-либо событием. Например, при оценке изменения объёма продаж:

В первом случае нам необходимо понять: существует ли сезонность продаж. Для этого необходимо собрать сведения об объёме продаж за каждый месяц в течение года. В результате чего увидим изменения объёма продаж от месяца к месяцу;

Во втором случае, следует провести рекламную акцию, и проанализировать, насколько она будет эффективной. Для этого необходимо знать, какой объём продаж в этот период года был, и как изменится объём продаж после выхода рекламы.

В конце октября 2014 года CIMA и AICPA представили четыре основных принципа управленческого учета:

- Коммуникация – ключевой компонент успеха. Хороший управленческий учет начинается с общения и им же завершается, позволяя руководителям от разрозненных данных перейти к целостной картине.

- Использование релевантной информации - одна из ключевых задач управленческого учета – своевременное обеспечение руководства необходимой информаций. Выявление, сбор, проверка подготовка и хранение актуальных данных возможны только тогда, когда нужды принимающего решения руководителя понятны.

- Анализ влияния различных факторов на ценность компании.Сильную структуру управленческого учета отличает способность превращать информацию в конкретные выводы путем прогнозирования последствий моделируемых сценариев.

- Управление, основанное на доверии. Необходимо активное управление отношениями и ресурсами для обеспечения безопасности финансовых и нефинансовых активов, репутации и ценности компании[6].

Управленческий учет выполняет следующие функции:

- оперативный учет, анализ, контроль, планирование и прогнозирование деятельности центров ответственности;

- создание механизмов мотивации, которые позволяют гармонизировать цели и интересы сегментов со стратегическими и тактическими целями предприятия;

- обеспечение информационной поддержки при принятии управленческих решений, которые направлены на получение максимальной прибыли при условии сохранения капитала предприятия.

Организация управленческого учета неразрывно связана с качественным финансовым и бухгалтерским учетом, поскольку обеспечивает систему мониторинга, аналитики и систематизации сведений о результатах деятельности хозяйствующих объектов на уровне объектов управления.

Существует 2 варианта организации управленческого учета:

1)Все документы поступают сначала к специалисту, ведущему управленческий учет, который заводит информацию в свою систему, а затем в бухгалтерию передаются документы, необходимые для ведения финансового и налогового учета.

2)Операции переносятся из базы финансового учета с необходимыми корректировками и дополняются первичной информацией, аналитикой только управленческого учета.

Для начала внедрения учета на предприятии необходимо разработать учетный план, который будет содержать принципы формирования документации и оборот, установленную систему отчетности и формы ее предоставления, план счетов по данному участку учета, описание создаваемых должностей.

Выделяют следующие различия в управленческом учете российских и зарубежных компании:

- · Оценка качества и состояния управленческого учета в российских компаниях;

- · Информационная среда бизнеса;

- · Стандарты и технологическая карта внедрения управленческого учета;

- · Управленческая отчетность;

- · Документы управленческого учета;

- · Взаимодействие бухгалтерского и управленческого учета[5].

До сих пор большинство российских компаний не используют данную форму учета. Многие экономисты считают, что не распространенность управленческого учета на отечественных предприятиях, особенно в сельскохозяйственных организациях, обусловлено низкой рентабельностью и прибыльностью сельскохозяйственных товаропроизводителей. Также существенным барьером по внедрению учета является недостаточное информирование руководителей организации об его основных преимуществах, нехватка квалифицированных кадров в данной области.

Анализ учётно-аналитической работы малых, средних и крупных предприятий позволяет сделать вывод, что наибольший исследовательский интерес с точки зрения совершенствования системы управленческого учёта имеют крупные предприятия, поскольку они используют почти все элементы учётно-аналитической системы.[2, с.2-12].

Следует отметить, что развитие управленческого учета должно происходить не только на уровне предприятия, но и на уровне государства. Необходимо закрепить на законодательном уровне методологическую базу по основным нормам и правилам ведения управленческого учета. Провести консультационные встречи, которые разъяснили бы руководителям предприятий основные преимущества, которые несет в себе данный учет.

Содержание управленческой учетно-аналитической системы является достаточно емким. Так, управленческий учет и анализ позволяют решать вопросы эффективного использования ресурсов на всех этапах производства и реализации продукции (работ, услуг), грамотного формирования затрат и финансовых результатов. А это как раз те аспекты, которые позволяют выживать малому бизнесу в условиях рыночной конкуренции. С учетом специфики малого предпринимательства можно выделить следующие варианты моделей управленческой учетно-аналитической системы:

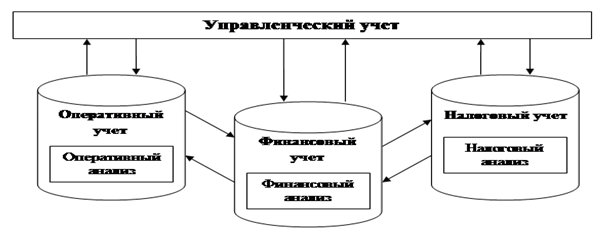

- Модель сплошного управленческого учета (на основе симбиоза совокупных данных оперативного, финансового, налогового учета и анализа) - (рисунок 1);

Рисунок 1 – Модель управленческого учета №1 [4]

Она является наиболее емкой и представляет собой идеальный вариант построения управленческой учетно-аналитической системы, поскольку охватывает все учетные сегменты, предполагая анализ и принятие обоснованных экономических решений на основе данных всех стадий и направлений учетной работы на предприятии.

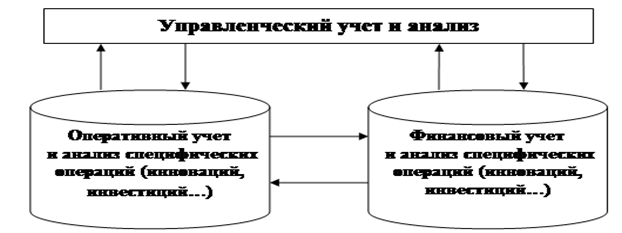

Модель выборочного управленческого учета и анализа:

а) на основе симбиоза отдельных данных оперативного, финансового, налогового учета и анализа (рисунок 2);

Рисунок 2 – Модель управленческого учета №2[4]

Такая модель решает заданный набор управленческих задач, к числу которых можно отнести следующие:

- анализ клиентской базы;

- контроль соблюдения платежной дисциплины;

- оптимизация налогообложения по отдельным налогам, сборам и др.

б) охватывающая специфические стороны финансово-хозяйственной деятельности предприятия (инновационную, инвестиционную и пр.) (см.рис.3).

Рисунок 3 – Модель управленческого учета №3[4]

Ее следует применять в том случае, когда фирма особенно заинтересована в принятии эффективных управленческих решений в области отдельных бизнес-операций. Наиболее яркими примерами являются инновационная и инвестиционная деятельность.

Таковы основные аспекты в области внедрения различных моделей управленческого учета и анализа для малых предприятий. Однако окончательный выбор спектра управленческой учетно-аналитической системы остается за субъектом малого бизнеса[4].

Также развитие управленческого учета должно происходить не только на уровне предприятия, но и на уровне государства. Необходимо закрепить на законодательном уровне методологическую базу по основным нормам и правилам ведения управленческого учета. Провести консультационные встречи, которые разъяснили бы руководителям предприятий основные преимущества, которые несет в себе данный учет[2].

Следует отметить, что внедрение системы управленческого учета на данном этапе развития российских предприятий несет в себе поверхностный характер и в большей степени затрагивает только лишь крупные компании, заинтересованные в привлечении иностранных партнеров. Большинство малых предприятий не внедряют управленческий учет в связи с высокой затратностью данного процесса. Отечественным товаропроизводителям необходимо дать время, а также уделить больше внимания по обеспечению законодательного нормативного регулирования управленческого учета, чтобы руководство смогло более явно представить для себя основные цели, задачи и особенности организации учета в компании.

Библиографический список:

- Зарубежный опыт организации управленческого учета и его применение в России [Электронный источник]// Режим доступа: http://zdos.ru/nauka/view_art.php?id=191

- Зимакова Л.А., Костякова Ю.В. Взаимосвязь направлений детализации учетной информации и используемой системы управления//Международный бухгалтерский учет-№2-2013

- Крылова А. Н. История развития управленческого учета в России /[Электронный источник]// Мир современной науки . 2012. №. Режим доступа: http://cyberleninka.ru/article/n/istoriya-razvitiya-upravlencheskogo-ucheta-v-rossii

- Кузнецова О. Н. Организация управленческого учета на малых предприятиях [Текст] / О. Н. Кузнецова // Молодой ученый. — 2015. — №3. -С. 433-436.

- «Лучшие практики управленческого учета и бюджетирования: создаем действенный инструмент управления» [Электронный источник]// Режим доступа: http://www.respectrb.ru/node/8778

- Универсальные принципы управленческого учета [Электронный источник]// Режим доступа: http://www.glavbukh.ru/cnews/549#ixzz3pPi9dFee

- Пронина, М.А. Развитие методики управленческого учета на сельскохозяйственных предприятиях /М.А. Пронина// диссертация на соискание ученой степени кандидата экономических наук / Мичуринский государственный аграрный университет. Персиановский, 2009-С.99