Т.

В. Муравьева

Т.

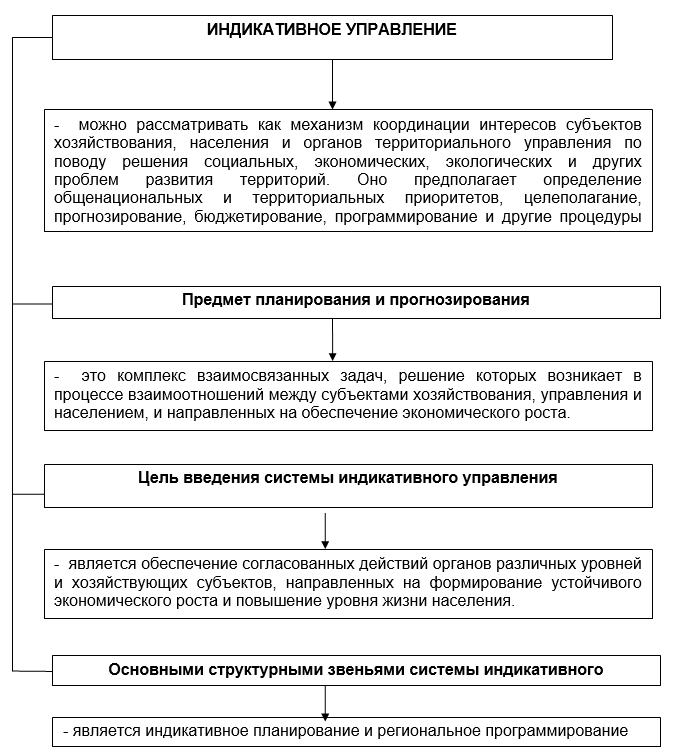

В. МуравьеваС укреплением экономической самостоятельности регионов все более настоятельной становится необходимость прогнозирования и регулирования социально - экономических процессов на территории. При этом роль региональных органов управления заключается в создании законодательных и правовых предпосылок развития экономики, в проведении активной промышленной, внешнеэкономической, социальной политики. Как показали исследования, наиболее известной формой планирования и регулирования экономики в развитых странах является индикативное планирование. Поэтому многие субъекты России начинают уже вводить его элементы. Основные понятия системы индикативного управления представлены на рисунке 1.

Система индикативного управления является основой экономического регулирования в регионе. Поэтому она органически связана со всеми другими методами регулирования: региональным маркетингом и мониторингом, концепцией экономического роста и прогнозом социально-экономического развития, методами косвенного экономического регулирования.

Прогнозы одних и тех же показателей, полученные при использовании разной исходной информации и различных моделей и методов её обработки, могут весьма сильно различаться между собой, и далеко не всегда ясно, какому прогнозу следует доверять больше.

Одна группа проблем связана с информацией, которая используется для решения задачи прогнозирования. Так, пользователям разной статистической отчётности предоставляются данные по показателям, которые хотя и имеют одинаковые наименования, например, такие, как прибыль, оплата труда, объем выпуска продукции и т.д., но различаются по содержанию. Такие проблемы возникают при использовании традиционной сводной статистики, систем бухгалтерского учёта (СБУ), национальных счетов (СНС) и статистики государственных финансов (СГФ). Для преодоления негативных тенденций, оптимального использования имеющихся ресурсов и обоснованного выбора приоритетных направлений развития крайне важно максимально объективно оценить реальное положение предприятий в окружающей их экономической среде, а также потенциальные возможности предприятий по реализации этих направлений развития по критерию инвестиционной привлекательности, платежеспособности, кредитоспособности.

Прогнозирование всегда связано с неопределённостью. Поэтому уже при постановке задачи необходимо принимать во внимание, что прогноз зависит от исходной информации, принятых допущений, заданных условий и ограничений и т.п. и не может быть абсолютно точным, достоверным и однозначным. И если модели физических систем оперируют со сравнительно небольшим перечнем исходной информации и неопределённость в прогнозе возникает, в основном, из-за действия помех при измерениях, то для моделей экономических систем характерна их зависимость от большого числа различных факторов, нестационарность и т.п. Обычно здесь не удаётся выделить небольшое число постоянно действующих существенных факторов, так как из-за большой изменчивости экономических условий факторы, которые в какой-либо период времени были несущественны, в другие периоды могут оказаться наиболее важными, и наоборот.

Рисунок 1- Основные понятия системы индикативного управления

При этом прогноз на каждый следующий шаг, как правило, зависит от данных и управленческих решений, принятых на предыдущих шагах. Поэтому с ростом глубины прогнозирования неопределенность прогноза увеличивается, накладываясь на все неточности предыдущих шагов. Учитывая это обстоятельство, горизонт прогнозирования инвестиционной привлекательности, платежеспособности, кредитоспособности предприятий, на наш взгляд, не должен превышать морального срока выпускаемой ими продукции.

Как показывает опыт диагностики финансового состояния [1, 2], достоверность полученных результатов от использования известных традиционных подходов оказывается недостаточной. Проблема заключается в том, что используемые для анализа статистические показатели, основанные на стандартной бухгалтерской отчетности предприятий, и небольшое количество анализируемых факторов не раскрывают потенциальные возможности организаций в повышении эффективности их деятельности.

С другой стороны, для использования статистических моделей необходим тщательный выбор метода оценки параметров и существенных переменных. Однако изменчивость и разнообразие экономических условий затрудняют априорную проверку статистических гипотез, лежащих в основе применения эконометрических моделей, что, как правило, приводит к весьма неточным и недостоверным прогнозам. В результате традиционных математических средств может оказаться недостаточно для получения точных и достоверных прогнозов.

Регион как территория является одним из важных факторов, оказывающих влияние на развитие и размещение производства в рамках региона, так и страны в целом. Поэтому в современных условиях требуется активное использование научного прогнозирования для повышения эффективности управления им.

Очевидно, что в рамках прогнозирования социально-экономического развития региона важное место занимает финансовое прогнозирование, при этом выбор метода прогнозирования должен определяться целями, стоящими на конкретной стадии прогнозирования.