В.

Г. Степанов

В.

Г. СтепановЗакупка (Purchase), как система мероприятий, направленных на приобретение товара с целью удовлетворения потребительского спроса, является фундаментальным направлением хозяйственной деятельности любого предприятия. В системе бизнес-процессов торгового предприятия закупочная деятельность прямо влияет на уровень конкурентоспособности предприятия на рынке, так как реализует основную суть торговли: обеспечение потребителей необходимым ассортиментом товаров в нужных объёмах и в нужное время.

В структуре активов предприятия торговли доля товарных запасов носит превалирующий характер, оказывая прямое влияние на все основные финансовые показатели бизнеса. Товарные запасы относятся к категории медленно реализуемых активов предприятия (A3), и, соответственно их уровень прямо влияет на платежеспособность и финансовую устойчивость предприятия. С другой стороны, уровень товарных запасов является и важнейшим маркетинговым показателем, так как частое отсутствие товаров, нестабильность ассортимента, вначале существенно сказывается на имидже предприятия, степени лояльности к нему потребителей, а уже затем – на финансовых результатах его деятельности.

Кстати, такая же ситуация с запасами характерна и для производственных предприятий малого и среднего бизнеса, где стоимость основных активов может быть гораздо меньше стоимости запасов сырья, материалов и готовой продукции. При этом вне зависимости от размеров предприятия, дефицит запасов сырья и материалов прямо сказывается на производственной программе предприятия, а дефицит готовой продукции – на лояльности к нему потребителей.

Следовательно, в системе управления коммерческой деятельностью предприятия управление товарными запасами имеет важнейшее значение. Суть управления запасами заключается в выборе оптимального (наилучшего в сложившихся условиях) уровня запасов, то есть в решении задачи оптимизации. И, как правило, на предприятии данная задача решается ежедневно, что ещё больше подтверждает её значимость.

Далее, любая задача оптимизации, очевидно, предполагает формулирование критерия оптимальности – принципа, на основе которого осуществляется принятие решения о необходимости закупки для поддержания оптимального уровня запасов.

Именно критерий оптимальности лежит в основе управления любым бизнес-процессом, и, в конечном счёте, определяет те организационные, финансовые, информационные, коммерческие и прочие технологии, которые применяются для реализации данного процесса. Поэтому, вначале сформулируем критерий оптимальности, а затем рассмотрим основанные на нём модели управления запасами.

Предлагаемый авторами критерий оптимального управления товарными запасами учитывает саму суть торговой деятельности предприятия и выражается в формулировке следующей цели: поддержание минимально необходимого уровня товарных запасов для обеспечения бездефицитных продаж.

Покажем актуальность именно такого подхода к управлению запасами.

В отличие от классического подхода к управлению запасами, при котором в качестве критерия оптимальности используется уровень издержек, связанных с формированием и обслуживанием запасов, в основе нашего подхода лежит требование обеспечения продаж товарными запасами.

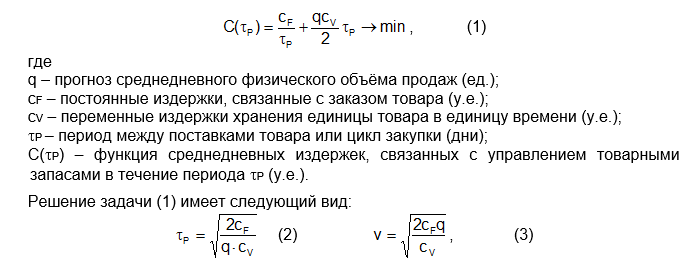

Классический подход обладает двумя основными недостатками. Во-первых, проблема заключается в реальном отсутствии корректных исходных данных, связанных с издержками. К примеру, рассмотрим наиболее популярную в литературе модель Уилсона, которая имеет следующий вид [1], [2]:

где

v – объём закупки товара (ед.).

Формулы (2), (3) достаточно просты для выполнения расчётов и позволяют вычислить оптимальные значения основных показателей закупок: цикла закупки и объёма закупки на основе критерия минимизации общих издержек, связанных с закупкой и хранением запасов. Однако если вы попробуете получить из учётной системы среднестатистического предприятия необходимые для расчёта данные по издержкам сF и сV, а затем вспомните, что значение q – прогнозное, то вы поймёте, что в формулах (2) и (3) точным значением является только число 2. Очевидно, что в этом случае выполнить оптимизацию оказывается невозможно.

Именно поэтому мы вообще не рассматриваем подобные критерии и основанные на них модели оптимизации, как допустимые для применения в торговой практике.

Во-вторых, наш подход, требующий для обеспечения продаж поддерживать минимально необходимый объём запасов, на самом деле позволяет решать задачу управления товарными запасами не узко, как задачу сокращения определённого вида издержек, а в комплексе с другими задачами, такими, как управление продажами, издержками обращения и оборотными активами предприятия в целом.

Такой комплексный подход достигается за счёт выбора, в первую очередь, финансовых показателей для оценки и оптимизации уровня товарных запасов.

Поясним. Так как конкурентоспособность любого бизнеса на рынке определяются наличием финансовых возможностей и уровнем финансовой устойчивости предприятия, то, следовательно, и любой имеющий место на предприятии бизнес-процесс должен оцениваться, в первую очередь, с финансовой точки зрения, на основе финансовых показателей.

Поэтому, придерживаясь комплексного подхода, сформулируем нашу задачу оптимального управления запасами, как задачу достижения следующих финансовых результатов:

- повышение деловой активности бизнеса;

- рост рентабельности бизнеса;

- повышение уровня платежеспособности и финансовой устойчивости предприятия.

С учётом вышесказанного, мы предлагаем следующий критерий оптимальности, на основе которого будет осуществляться построение модели оптимального управления товарными запасами. Введем показатель

Подведём итог. Использование в качестве критерия оптимальности управления запасами факторной r-модели, позволяет осуществить комплексный подход к управлению запасами, ориентированный на решение как маркетинговой задачи удовлетворения спроса на товары предприятия, так и задачи достижения целевых финансовых результатов.