Е.

В. Объедкова

Е.

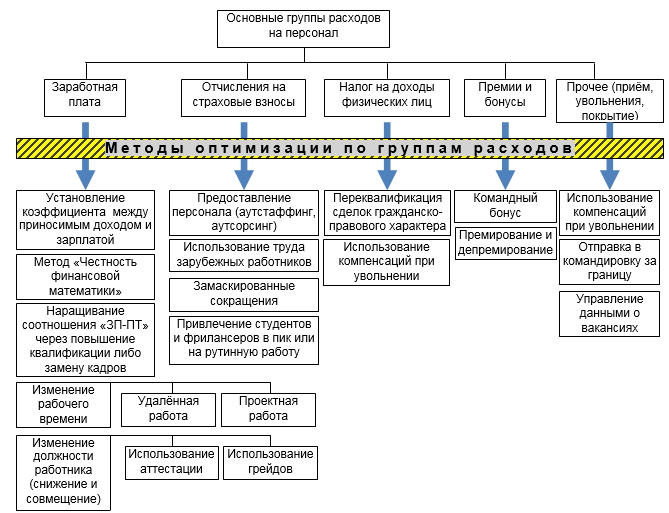

В. ОбъедковаСовременный бизнес сталкивается со множеством трудностей, при этом большинство статей расходов увеличивается постоянно. На рисунке 1 представлена структура возможных расходов, которые несет МСП по оплате труда своих работников. Рисунок 1 — Группировка расходов на персонал и методов их оптимизации у МСП в условиях финансового кризиса (Составлено автором на основе [7],[8],[9],[10],[11])

Рисунок 1 — Группировка расходов на персонал и методов их оптимизации у МСП в условиях финансового кризиса (Составлено автором на основе [7],[8],[9],[10],[11])

Рассматривая текущую рыночную ситуацию можно сказать, что менеджмент многих российских МСП сталкивается с тем, что персонал выдвигает требование существенно повысить оплату труда, желая иметь доход, аналогично тому, как в период, когда курс доллара составлял 30-35 рублей, однако сейчас это невозможно, ведь даже предложения по зарплате от зарубежных работодателей корректируются на среднюю величину по российскому рынку [12].

Ещё одной особенностью современных реалий является то, что комплектация штата работников на МСП является базовой потребностью, и очень редко позволяет получать высокие доходы, а в случаях, когда нанимаемый персонал показывает выдающиеся результаты труда, его премирование может превышать оплату труда не более, чем в 1,5-2 раза.

Так, в ряде случаев, на предложение о повышении заработной платы, руководитель МСП запрашивает у специалистов информацию о проблемных моментах в работе сотрудника (например, количество доработок, доля упущенных клиентов и т.д.), затем выдвигает условие при котором, повышение оплаты труда в ближайший квартал будет зависеть от того, насколько была достигнута эффективность в преодолении проблемных моментов [11].

Некоторые компании используют метод «Честность финансовой математики», то есть берётся оплата труда работника, включая сумму налогов и отчислений, умножается в два раза, это величина закладывает в плановый показатель по выручке на месяц, которую должен обеспечить сотрудник. Затем составляется договор таким образом, что работник может выбрать себе процент вознаграждений за превышение плановой выручки, однако если целевой показатель достичь не удастся, то компания оставляет за собой право уменьшить вознаграждение. Таким образом, бизнесмены страхуют себя через самоуверенность сотрудников и их жадность, ведь если в результате падения спроса будет происходить сокращение продаж, то это позволит сократить издержки, базируясь на условиях заключенного договора. Ряд МСП используют в условиях кризиса командный бонус, то есть систему, при которой премия каждого из работников находится в зависимости от слаженности работы всего коллектива.

Для любого руководителя МСП очень рискованно безоговорочно увеличивать заработную плату, ведь финансовая нагрузка на фонд оплаты труда может оказаться непосильной и тогда работник может столкнуться с необходимостью выбора либо снова испытать сокращение зарплаты, либо — увольняться с предприятия.

В ряде случаев МСП повышают ставки — заменяют персонал на более квалифицированный, невзирая на то, что приходится выплачивать более высокое вознаграждение, бизнес расширяет ассортимент услуг, выходя на ниши, которые даже в кризис показывают рост (фермерство, логистика, торговля продуктами питания). Иногда сотрудники сами проявляют инициативу относительно желания получать новые компетенции, понимая, что это единственный способ подстроиться под нужды клиентов. Как показывает практика, в России на МСП повышение зарплат сильнее происходят среди сотрудников, чья деятельность напрямую связана с генерированием доходов компании.

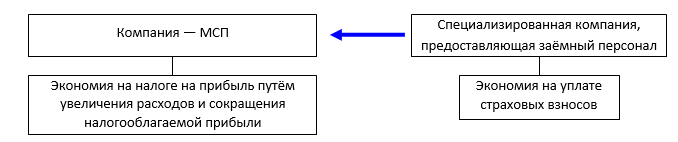

Существенную группу возможностей по оптимизации затрат представляют собой варианты, при которых МСП будет использовать труд персонала, который был предоставлен специализированной компанией, это позволяет делать статья 341 ТК РФ. Оптимизация расходов по выплате отчислений на страховые взносы будет получена благодаря тому, что внешний персонал будет предоставлять компания, которая может рассчитывать на льготы, согласно закону ФЗ от 05.05.14 №116-ФЗ, при этом схема оптимизации расходов приведена на рисунке 2 [9].

Рисунок 2 — Схема, предполагающая оптимизацию расходов в связи с отчислением на страховые взносы (Составлено автором на основании [6],[9])

Положительным моментом, схемы приведенной на рисунке 2 является законодательно предусмотренный характер подобной экономии на налогах.

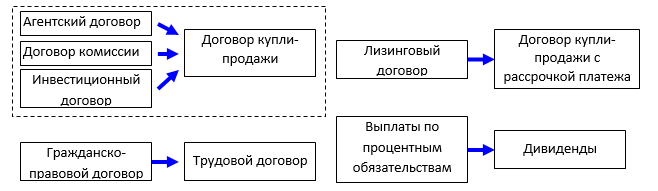

Отрицательным последствием может быть появление споров в отношении переквалификации аутстаффинга в заемный труд, а также переквалификация договора с гражданско-правового в трудовой. Речь идёт о спорном характере переквалификации гражданского договора между налогоплательщиком и его контрагентами. На рисунке 3 представлены различные схемы подобного поведения, которые позволяют добиться оптимизации расходов, при этом персонал может выступать в качестве контрагента для компании.

Рисунок 3 — Возможности по оптимизации налогообложения через изменение квалификации договоров гражданско-правового характера (Составлено автором на основании [8])

Возможность принять на работу иностранных работников сулит МСП оптимизацией расходов, ведь любые выплаты, не будут облагаться ни страховыми взносами, ни НДФЛ. Согласно п.3 статьи 208 НК РФ [2], вознаграждение кадров-нерезидентов относится к доходам, полученным от источников за пределами России. Нерезидентами признаются лица, пребывающие на территории нашей страны менее 183 дней в год (п. 2 ст. 207 НК РФ) [2]. Кроме того, страховые взносы в этом случае не начисляются и не уплачиваются [4, 5,6].

Следующая возможность по снижению расходов связана с подписанием договора по увольнению работника, получение трёх средних заработков им не будет подлежать налогообложению, сейчас в рамках срочных договоров с работниками такие договора подписываются заранее, что позволяет работодателям чётко планировать собственные расходы, а работникам — избежать соблазна манипулировать работодателем, вынуждая последнего сохранять за собой рабочее место на неограниченный срок.

Заграничная командировка также сулит МСП возможность снизить расходы на страховые взносы и НДФЛ. Командировочные не облагаются взносами, к этим статьям относятся: оплата жилья и коммунальных услуг, питания и продуктов, топлива или соответствующее денежное возмещение; оплата стоимости спортивного снаряжения, оборудования, формы [3], размер суточных устанавливает работодатель. При заграничной командировке можно сэкономить на НДФЛ, так суточные в размере до 2500 руб. в день при командировке за границу (п. 3 ст. 217 НК РФ) [2], при этом очень важна документальная основа расходов, понесенных работником в командировке, за исключением суточных, должны быть документально подтверждены.

В ряде случаев работники теряют ценность для бизнеса (либо случаи, когда рутина снижает производительность, либо испытательный срок не отразил всю сложность будущей работы, либо перевод на новое место работы не позволил работнику полностью раскрыть свой потенциал, либо по иным аналогичным причинам), а работодатель видит, что труд не приносит отдачи и вынужден сокращать заработную плату. Однако если эффективность бизнеса сокращается не по вине персонала, то целесообразно менять технологические условия труда, например, снижая продолжительность рабочего дня. В этом случае важно издать соответствующий приказ и за два месяца уведомить персонал, включив нужные пункты в трудовой договор. Кроме того, данная схема предполагает удалённую работу, при которой работнику компенсируются затраты на интернет и создание необходимых условий (если это будет доказано и документально подтверждено (например обустройство рабочего кабинета)) [12].

В ряде случаев, практика бизнеса предполагает необходимость привлечения студентов, особенно это касается пиковой загрузки, иногда подобные работники работают по срочному договору, а тех, кто хорошо себя показывает можно со временем принимать в штат. Кроме того заключение срочных договоров является оправданным в случаях, когда речь идёт о работе над проектами, имеющими ограниченный период реализации.

В случаях, когда должность работника меняется таким образом, что руководитель снижает ему оплату труда, то подобная активность должна быть согласована с работником, а также важно, чтобы результаты аттестации показали его недостаточную компетентность. Важно учитывать риск того, что сокращение зарплаты по любой причине может привести к желанию работника уволиться, что в свою очередь чревато единовременной троекратной выплатой зарплаты [11].

На некоторых МСП практикуется уменьшение переменной части в заработной плате, которая аргументируется системой грейдов [9]. Грейдирование – установление уровней, в пределах которых работнику, не изменяя должности, можно изменять размер оплаты труда (ст. 132 ТК РФ): заработная плата каждого работника зависит от его квалификации, сложности выполняемой работы, количества и качества затраченного труда и максимальным размером не ограничивается[1]. При этом запрещается какая бы то ни было дискриминация при установлении и изменении условий оплаты труда. Чтобы избежать дискриминации нужно установить одинаковые оклады/тарифные ставки и должностные надбавки для работников, исполняющих одинаковую трудовую функцию (напр., у всех операторов колл-центра одинаковый оклад). Вместе с тем, в локальном нормативном акте по оплате труда можно предусмотреть изменение переменной части (премий, надбавок) по определенным критериям (напр., учитывая количественные, качественные и другие показатели труда).

Система премирования может быть ограничена мерами по депремированию, то есть лишению премии, однако при неверном юридическом подходе, подобная мера может противоречить статье 192 ТК РФ [1].

Замаскированные сокращения предполагают увольнения по собственному желанию, а затем заключение срочных договоров, либо вывод персонала на аутсорсинг.

Что касается расходов, связанных с движением кадров, то здесь очень важно учитывать расходы времени и средств в связи с увольнением и приёмом на работу новых сотрудников, здесь очень важно нацелено размещать информацию о вакансиях, использовать бесплатные доски объявлений, социальные сети, вести мониторинг рекламных площадей и предложений СМИ с целью размещения вакансий.

В условиях ограниченности бюджета, сотрудники МСП, имеющие несколько профильных образований могут получать доплаты за совмещение функций, например, менеджер по продажам, обладающий юридическим образованием, может заниматься также заключением договоров купли-продажи [7].

В завершении можно сказать о том, что в практике МСП существует множество возможностей по оптимизации кадровых расходов, при этом, чем более рискованными с юридической точки зрения они являются, тем больше усилий может понадобиться для разрешения ситуаций в будущем. Идеальным вариантом для МСП является освоение новых ниш, развитие компетенций работников, стимулирование у них желания учиться и совмещать собственные интересы с интересами компании. Сокращения и манипуляции со снижением вознаграждений будут нести ущерб моральному духу работников и не позволят полностью задействовать весь их потенциал.