Olga Byzaeva

Olga ByzaevaНа современном этапе развития национального финансового рынка, в условиях трансформации национальной экономики, когда банковская система испытывает существенные изменения, происходит адаптация коммерческих банков к современным условиям функционирования экономической системы. Опыт экономически развитых стран показывает, что даже высокий уровень развития банковского кредитования не полностью удовлетворяет спрос на денежные ресурсы. Ориентиром банковской деятельности в сложившихся условиях стала максимизация прибыли от проводимых операций и снижение до минимума потерь. Прибыль и убытки коммерческого банка, которые формируются в результате проводимых операций, отражают влияние всех факторов состояния национального финансового рынка [2, с.46]. Одной из главных причин снижения своей доходности является неквалифицированное управления пассивными операциями, игнорирование степени риска при проведении банковских операций, особенно инвестиционных. В итоге, это все непосредственно влияет на экономическую эффективность работы банка.

Анализ инвестиционной деятельности банка, с точки зрения повышения доходности, позволит выявить эффективную инвестиционную политику, выявить более доходные инструменты, и разработать рекомендации по диверсификации инвестиционных операций. Эффективность управления инвестиционной деятельностью коммерческого банка включает:

- управление торговым и инвестиционным портфелем ценных бумаг;

- управление структурой привлеченного капитала;

- управление инвестиционным риском, схема «риск-доход»;

-возможность получения контроля над управлением организацией.

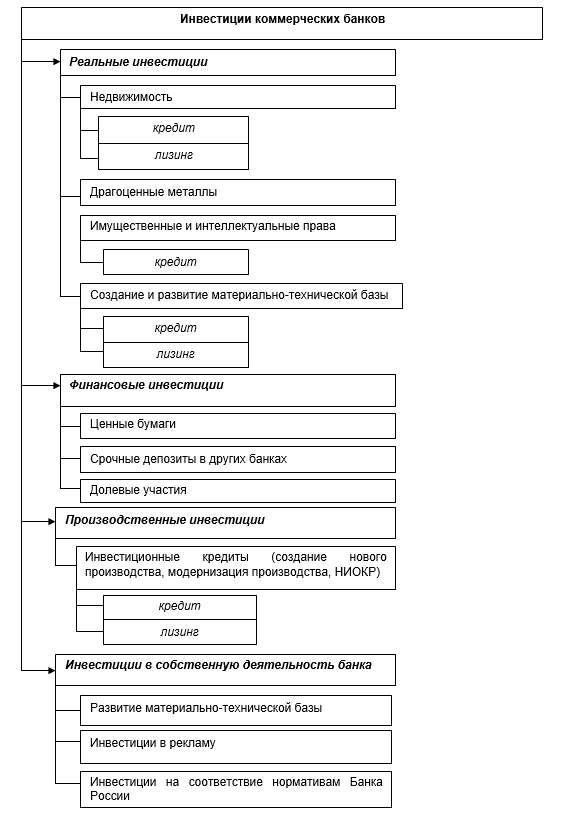

Для реализации указанных целей необходимо использовать различные инвестиционные инструменты. Виды и формы банковских инвестиций в отечественной практике отражены на рисунке 1.

Рис. 1. Виды и формы банковских инвестиций

Одними из самых востребованных направлений инвестиционной деятельности коммерческих банков в современной отечественной банковской практике являются производственные и финансовые инвестиции. Инвестиции в инструменты фондового рынка приносят банкам как прямые, так и косвенные доходы. Прямые доходы банк получает в форме дивидендных и процентных доходов или прибыли от последующей перепродажи ценных бумаг на вторичном рынке. Косвенные доходы образуются за счет расширения доли рынка и усиления влияния в корпоративном управлении за счет владения их акциями.

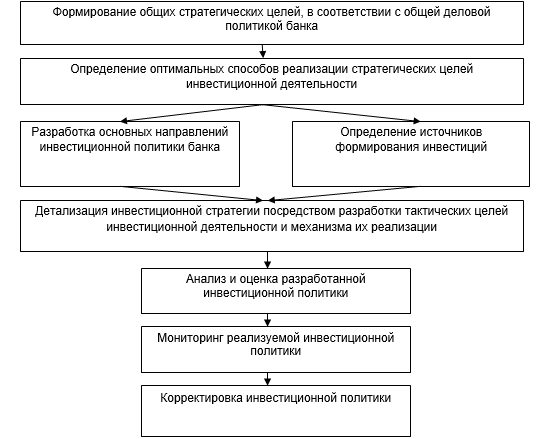

Политика инвестиционной деятельности коммерческих банков предполагает организацию формирования системы целевых ориентиров инвестиционной деятельности, выбор наиболее эффективных способов их достижения. В организационном аспекте она выступает как комплекс мероприятий по организации и управлению инвестиционной деятельностью, направленных на обеспечение оптимальных объемов и структуры инвестиционных активов, рост их прибыльности при допустимом уровне риска. Важнейшими взаимосвязанными элементами инвестиционной политики являются стратегические и тактические процессы управления инвестиционной деятельностью банка (рис. 2).

Рис. 2. Механизм формирования инвестиционной политики банка

В современных условиях самыми надежными и ликвидными инвестиционными инструментами, являются ценные бумаги соответствующие требованиям организатора торгов (биржи) и прошедшие процедуру листинга. Однако не все инструменты, обращающиеся на организованной фондовой бирже, обладают достаточно высокой степенью ликвидности, и могут быть проданы в любой момент торгового дня. Это связано с тем, что у фондового рынка не достаточно высокий финансовый потенциал, недостаток инвестиционных ресурсов, дефицит инвесторов, низкая капитализация. И в этих условиях организации работы фондовых отделов бирж ликвидными являются только те инструменты, которые обеспечивают привлечение денежных средств от Центрального Банка путем проведения операций рефинансирования, где подобные ценные бумаги выступают как средство обеспечения кредитоспособности коммерческого банка [1, с.97].

На практике Банк России для предоставления ликвидности национальным кредитным организациям проводит операции РЕПО и размещает кредиты под обеспечение ценных бумаг. Под обеспечение принимаются инструменты, которые попали в Ломбардный список. При формировании Ломбардного списка, Центральный Банк оказывает прямое влияние на привлекательность тех или иных инвестиционных инструментов. Таким образом, формируется надежный список ценных бумаг, что является важным инвестиционным параметром для коммерческого банка.

Состав и структура вложений коммерческих банков РФ в ценные бумаги [4]

|

Ценные бумаги |

на 01.01.2013 г. |

на 01.01.2014 г. |

на 01.01.2015 г. |

|||

|

млрд. руб. |

% |

млрд. руб. |

% |

млрд. руб. |

% |

|

|

Всего |

7034,9 |

100 |

7822,3 |

100 |

9724,0 |

100 |

|

В том числе: долговые обязательства |

5265,1 |

74,8 |

6162,9 |

78,8 |

7651,4 |

78,7 |

|

долевые ценные бумаги |

791,6 |

11,3 |

790,4 |

10,1 |

488,7 |

5,0 |

|

учет векселей |

398,8 |

5,7 |

274,1 |

3,5 |

218,0 |

2,2 |

|

акции дочерних и зависимых акционерных обществ |

579,4 |

8,2 |

594,9 |

7,6 |

1365,9 |

14,0 |

|

из них: акции дочерних и независимых кредитных организаций-резидентов |

184,2 |

2,6 |

189,2 |

2,4 |

503,4 |

5,2 |

Источник: www.cbr.ru

Исходя из представленных данных в таблице 1, необходимо отметить, что основным видом вложений банков в ценные бумаги, на протяжении всего анализируемого периода (01.01.2013-01.01.2015 гг.) – долговые обязательства. Объем инвестиций, в которые имеет относительно постоянную величину, и на них приходится около 78% вложений. Наиболее заметные структурные изменения вложений произошли в сегменте долевых ценных бумаг. И их величина на конец анализируемого периода заметно сократилась с 11,3% (на 01.01.2013 г.) до 5,0 (на 01.01.2015 г.), сокращение произошло более в чем в два раза. Однако, участие коммерческих банков в акционерном капитале дочерних обществ возросло с 2,6 (на 01.01.201 г.) до 5,2% (на 01.01.2015 г.).

Инвестиционная деятельность кредитных учреждений имеет двойственную природу. Рассматриваемая с точки зрения экономического субъекта - банка, она нацелена на увеличение его доходов. Эффект инвестиционной деятельности в макроэкономическом аспекте заключается в достижении прироста общественного капитала.

К индикаторам инвестиционной деятельности относят [3, с. 346-347:]

- объем инвестиционных ресурсов коммерческих банков;

- индекс реальной стоимости инвестиционных ресурсов;

- объем банковских инвестиций;

- доля инвестиционных вложений в суммарных активах банков;

- структурные показатели банковских инвестиций по объектам их приложения;

- показатели эффективности инвестиционной деятельности банков, в частности, прирост активов и прирост прибыли в расчете на объем инвестиций;

- показатели альтернативной доходности инвестирования в производственный сектор по сравнению с вложением капитала в доходные финансовые активы.

Следует отметить, что с позиций развития экономики инвестиционная деятельность банков включает в себя вложения, способствующие получению дохода не только на уровне банка, но и общества в целом (в отличие от тех форм инвестиционной деятельности, которые, обеспечивая увеличение дохода конкретного банка, сопряжены с перераспределением общественного дохода). Следовательно, с точки зрения макроэкономики, критерием отнесения к инвестиционной деятельности является производительная направленность вложений банка.