Uliya Dmitrenko

Uliya DmitrenkoКоммерческие банки на данном этапе развития экономики являются одним из важнейших финансовых институтов. Ежегодно огромное количество людей обращается в коммерческие банки с различными целями, но каждый из них хочет быть уверен в финансовой устойчивости и надежности банковской организации. Анализ и оценка результатов финансовой деятельности банка является гарантом его надежности и стабильности.

Целью работы было исследование результатов деятельности четырех российских банков: Росбанка, банка «АК БАРС», Связь-Банка и банка Тинькофф.

Информация о банках была получена с интернет-ресурса «banki.ru» [1] и официальных сайтов организаций [2, 3, 4, 5].

Публичное акционерное общество Росбанк (ПАО РОСБАНК), входящее в международную финансовую группу Societe Generale, было основано в 1993 году как акционерный коммерческий банк (АКБ) «Независимость». Росбанк обслуживает более 30 миллионов клиентов и имеет более 450 отделений в 71 регионе РФ, осуществляет банковскую, страховую и инвестиционную деятельность. Росбанк входит в десятку системно-значимых кредитных организаций (Центральный банк) и занимает 7 место среди самых надежных российских банков (Forbes, март 2016г.).

Публичное Акционерное Общество «АК БАРС» Банк - коммерческий банк, функционирующий на российском рынке банковских услуг с 1993 года. Исследуемый банк оказывает более 100 видов банковских услуг для корпоративных и частных клиентов. Банк является участником Всемирного сообщества банковских телекоммуникаций «СВИФТ», ОАО «Московской биржи», членом Ассоциации российских банков. «АК БАРС» Банк обладает 30 филиалами на начало 2016 года в различных регионах России.

ПАО «Межрегиональный коммерческий банк развития связи и информатики» (ПАО «АКБ «Связь-Банк») – крупный банк, 99,65% которого контролирует Внешэкономбанк, функционирует с 1991 года. Связь-Банк является универсальным кредитно-финансовым учреждением. Региональная сеть Связь-Банка насчитывает более 100 точек продаж в 53 регионах РФ. Ключевыми направлениями деятельности Связь-Банка являются обслуживание юридических и физических лиц, организация долгового финансирования, международный бизнес: работа на международных финансовых рынках, торговое и структурное финансирование, внешние заимствования. По данным Центрального Банка Российской Федерации, Связь-Банк входит в список 30 крупнейших банков России.

Банк Тинькофф появился в 2006 году, когда известный бизнесмен Олег Тиньков приобрел промышленный банк АГБ «Химмашбанк». Несмотря на обилие коммерческих банковских организаций в нашей стране, Банк Тинькофф занимает особенное положение среди всех банковских структур, обладая следующими особенностями: банк не имеет ни одного регионального представительства, филиала или офиса, кроме главного офиса, расположенного в Москве. Кроме этого, банк не имеет ни одного собственного банкомата или терминала: для держателей банковских карт доступно большое количество банкоматов банков-партнеров по всей России, а также терминалов оплаты и салонов связи. Тем не менее, своей деятельностью банк охватывает практически всю территорию Российской Федерации: банк обслуживает более 4 млн. клиентов по всей России. Банк успел получить доверие народа, и на апрель 2016 года в народном рейтинге российских банков занимает 2 место. Услуги банка ориентированы в основном на физических лиц и включают: вклады, дебетовые карты, страхование, интернет-банк, кредитные карты. Для юридических лиц банк предлагает зарплатные проекты, кредитование в качестве размещения свободных средств.

Для общей оценки деятельности данных банковских организаций рассмотрим следующие показатели:

- Активы-нетто – это активы банка, очищенные от дополнительной нагрузки, которую невозможно или сложно превратить в деньги, например, межфилиальные расчеты, просроченные активы и проценты по ним, текущие расходы, убытки, расходы будущих периодов. Активы-нетто характеризуют величину банка и при прочих равных условиях его надежность;

- Чистая прибыль – прибыль банка после уплаты налогов и других обязательных платежей. Характеризует финансовые результаты деятельности банка;

- Капитал – сумма собственных средств банка, составляющая финансовую основу его деятельности и источник ресурсов. Состоит из основного и дополнительного капитала (не превышающего основной) за вычетом определенных показателей. Капитал банка характеризует его финансовую устойчивость;

- Кредитный портфель – остаток задолженности на определенную дату по всем выданным банком кредитам физическим и юридическим лицам. Кредитный портфель характеризует объем кредитования данной организации [6].

На диаграмме (рис. 1) отображено сравнение данных показателей в разбивке по банкам. Исходя из полученных данных, мы видим, что каждый из банков является лидером по одному из исследуемых показателей. Наибольшую величину активов-нетто, а, следовательно, наиболее крупным и надежным, является банк АК БАРС, единственным банком, имеющим положительное значение чистой прибыли, является Банк Тинькофф, банком, обладающим максимальным значением показателя капитал, то есть самым финансово устойчивым, является Связь-Банк, а банком с наибольшим кредитным портфелем является Росбанк. Таким образом, исходя лишь из данных о значениях основных показателей деятельности исследуемых банков, невозможно сделать вывод о том, какой же из банков является самым устойчивым – каждый банк проявляет лидерство по отношению к остальным лишь по одному показателю. Поэтому для дальнейшего анализа необходимо рассмотреть несколько иные показатели и нормативы, характеризующие результаты деятельности банков.

Рис.1. Основные показатели деятельности банков на конец 2015 года

Банк России устанавливает нормативы, которые обязана выполнять каждая кредитная организация в нашей стране. В случае несоблюдения нормативов регулятор может взыскать с кредитной организации штраф, ввести запрет на осуществление ею некоторых банковских операций (например, на прием вкладов от населения, назначить в банке временную администрацию), а в некоторых случаях даже отозвать у банка лицензию. Впрочем, иногда ЦБ идет навстречу кредитной организации и в индивидуальном порядке может изменить на срок до шести месяцев нормативы для «проштрафившегося» банка.

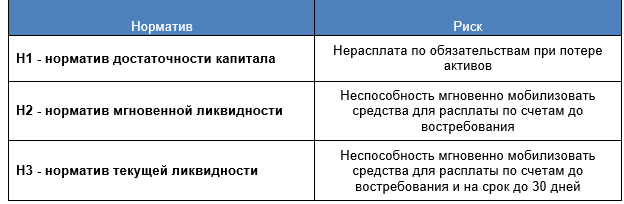

Всего ЦБ предписывает соблюдать 9 нормативов. Основными из них принято считать норматив достаточности капитала Н1 (минимум 10%) и нормативы ликвидности Н2 (минимум 15%), Н3 (минимум 50%) [7]. В основе определения значимости норматива лежит тот или иной риск. Каждый норматив по экономическому смыслу характеризует степень защищенности банка от некоторого риска (риски представлены в табл. 1).

Таблица 1

График, представленные на рис.1 показывают, что достаточность капитала Н1 во всех четырех банках находятся на одном уровне. За весь 2015 год ни в одном из банков значения данного норматива не опускались ниже минимального допустимого значения.

Рис. 2. Норматив Н1

Перейдем к рассмотрению следующего норматива – норматива мгновенной ликвидности Н2 (табл. 3). Графики, представленные на рис. 1, показывают, что ни в одном из банков значения данного показателя не опускались ниже минимально допустимого. Наиболее высокую защищенность от неспособности мгновенно мобилизовать средства для расплаты по счетам до востребования до сентября имел Тинькофф банк, самые низкие значения наблюдаются у банка АК БАРС. Однако во всех банках значения норматива намного выше минимально допустимого, что свидетельствует о достаточно высокой степени защищенности данных банков от риска не мобилизовать средства для расплаты по счетам до востребования.

Рис. 3. Норматив Н2

Рассмотрим третий норматив – норматив текущей ликвидности Н3. Анализ этого показателя по данным, приведенным на рис. 4, дает основание утверждать, что ни в одном из банков показатель не опускался ниже предельно допустимого значения. Наиболее высокие значения наблюдаются у банка Тинькофф, однако в течение всего года значения показателя в данном банке имели значительные колебания. Можно утверждать, что все банки в достаточной степени защищены от риска неспособности мгновенно мобилизовать средства для расплаты по счетам до востребования и на срок до 30 дней.

Рис 4. Норматив Н3

В банковской сфере также используются следующие показатели эффективности деятельности организаций:

1) рентабельность капитала или норма прибыли капитала (ROE – международное обозначение, Rк), показывающая, сколько чистой прибыли приходится на 1 денежную единицу (д.ед.) капитала банка. Этот показатель характеризует эффективность использования капитала, его экономическую отдачу, производительность вложенных акционерами средств.

, где ЧП – величина чистой прибыли (то есть прибыли после уплаты налогов), К – собственный капитал.

При банк работает эффективно.

2) рентабельность активов или норма прибыли активов (ROA или Rа), показывающая объем прибыли, приходящийся на 1 д.ед. активов банка. Этот показатель характеризует эффективность активных операций (по размещению банковских ресурсов) и управления банка.

, где А – средняя величина активов банка [8].

На графиках (рис. 5, 6) представлена динамика изменения данных показателей в исследуемых банках.

Обработка данных проводилась в соответствии с методами, указанными в пособии [9]. Были использованы программы, рассмотренные в статье [10].

Рис.5. Рентабельность капитала

Можно заметить, что, Росбанк и Банк Тинькофф имеют положительную тенденцию в динамике рентабельности капитала, однако только Тинькофф банк из всех исследуемых банков имеет положительные значения этого показателя, а в Росбанке остается на достаточно низком уровне. Банк АК БАРС имеет тенденцию к сокращению данного показателя. Связь-Банк на протяжении всего года имеет самые низкие показатели рентабельности капитала.

Рис. 6. Рентабельность активов-нетто

Положительные значения рентабельности активов-нетто наблюдаются лишь в Тинькофф Банке. Значения данного показателя в банке АК БАРС имеет тенденцию к уменьшению, в Росбанке – к увеличению. В Связь-Банке значения данного показателя за исследуемый период остаются приблизительно на одном уровне.

На основании проведенного исследования динамики основных показателей деятельности и показателей эффективности Росбанка за 2015 год можно сделать следующие выводы: банк на данный момент находится в неустойчивом финансовом положении, терпит убытки, неэффективно распоряжается имеющимся капиталом и ресурсами, неэффективно проводит внутреннюю политику, а снижение показателя мгновенной ликвидности вкупе со снижением величины капитала говорит о возможном риске невыполнения своих обязательств перед вкладчиками. Анализ показателей эффективности деятельности Росбанка свидетельствует о финансовой неустойчивости данной организации, неэффективном управлении активами, несогласованной процентной политике банка по кредитным и депозитным операциям, относительно эффективном ведении активных операций и отсутствии зависимости от «нетрадиционных» доходов.

Исходя из проведённого анализа динамики ключевых показателей банковской деятельности «АК БАРС» Банка можно сделать следующие выводы: неэффективность использования собственного капитала, имеющихся ресурсов, неэффективная внутренняя банковская политика, неравномерность изменения многих ключевых показателей деятельности банка, рост степени зависимости финансового состояния банка от «нетрадиционных» доходов может привести к дальнейшим ухудшениям результатов деятельности, которые уже не стабильны. Нужно пересматривать внутреннюю политику банковской деятельности и проводить расширенный анализ деятельности с точки зрения дальнейшего повышения эффективности и устойчивости. Нужно пытаться со всех сторон, со всех областей прогнозировать свои успехи или неудачи и стремиться их преодолевать. Может быть, преодоление будет длиться много лет, но это будет сделано для того, чтобы продолжить своё банковское существование.

На основе проведённых исследований финансовой деятельности банковской организации «АК БАРС» Банк можно сказать, что исследуемый банк не является надёжным, поскольку финансовая деятельность данной банковской организации показывает неравномерность изменения ключевых показателей и даже отрицательные значения некоторых из них. Исходя из этого, необходимо полностью менять финансовую политику, проводить анализ различных аспектов банковской деятельности для достижения устойчивого экономического положения.

Исследование основных финансовых показателей банковской организации Связь-Банк позволило выявить существенные недостатки в деятельности данного банка. Анализ нормативов Н1, Н2 и Н3 свидетельствует о среднем уровне надежности банка, однако исследование показателей эффективности продемонстрировало значительный спад рентабельности капитала и активов-нетто, что позволяет сделать вывод о неэффективности использования капитала, непродуктивности активных операций, нерезультативном управлении банком и в целом о финансовой неустойчивости коммерческого банка.

Для повышения эффективности и результативности работы банка Связь-Банк прежде всего необходимо провести поиск и оценку источников затрат, а затем - анализ причин, источников потерь и необоснованных затрат в деятельности банка. На основании анализа причин и оценки стоимости потерь нужно составить список мероприятий по устранению наиболее опасных источников потерь.

Относительно Тинькофф Банка можно сделать следующие выводы: банк достаточно эффективно использует имеющиеся ресурсы; анализ данных об изменении показателей за 2015 год свидетельствует об эффективном внутрибанковском руководстве. В результате исследования был получен вывод о средней степени защищенности банка от основных рисков (нерасплаты по обязательствам при потере активов, неспособности мгновенно мобилизовать средства для расплаты по счетам до востребования, неспособности мгновенно мобилизовать средства для расплаты по счетам до востребования и на срок до 30 дней). Полученный вывод соответствует оценке надежности банка от ведущих рейтинговых агентств.

Таким образом, на основании проведенных исследований можно сделать вывод о том, что Тинькофф банк на данный момент является наиболее надежным из рассмотренных, а Связь-банк наравне с «АК БАРС» Банком – наименее надежными.

Научный руководитель: Юдин Сергей Владимирович,

доктор технических наук, профессор, профессор кафедры финансов и информационных технологий управления, Тульский филиал РЭУ им. Г.В. Плеханова, г. Тула, Россия